地域密着型の信用金庫。中小企業や個人事業主にとっては無くてはならない存在です。

営業スタイルも地域の顧客に徹底して寄り添うもので、顧客の家族構成や趣味まで知っているとされています。地域の中小企業の経営者の良き相談相手として頼りにされる存在が信用金庫なのです。

あなたもこの記事を読んで信用金庫の融資を理解し、信用金庫とともにさらなる地域の発展に貢献して行きましょう!

関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も

信用金庫から融資を受けるまでの5つの流れ

信用金庫は、その地域に住む人々から出資金を地域の中小企業に融資することを通じて地域に貢献しています。

ここでは信用金庫にしかない条件や融資制度まで、1章では以下5つの項目に分けて紹介します。

- 信用金庫の創業融資制度

- 信用金庫の審査は2段階

- 融資を受ける流れは保証の有無で異なる

- 保証付き融資は申込方法が2通りある

- 信用金庫から融資を受ける条件

信用金庫の創業融資制度

【主な法人向け融資】

| 一般融資 | 中小企業のニーズに応じ、長期・短期の資金の融資をご利用いただけます。 |

| 制度融資 | 信用金庫と地方公共団体、信用保証協会の三者が協調して行う融資です。 |

| 代理貸付 | 信用金庫が公庫、事業団等の代理人となり、政府資金の長期融資を行う制度です。 |

主な法人向けの融資は上記3つとなります。

それぞれの会社の規模やニーズによって融資制度が異なることが分かりますね。

また信用金庫の融資は主に会員の方を対象に行っておりますが、700万円以内の小口融資などについては、会員以外の方々も広くご利用いただけます。

【主な個人向け融資】

| 住宅ローン | 住宅・マンションの購入資金としてご利用いただけます。固定金利や変動金利のものなど、さまざまなタイプの商品があります。 |

| 自動車ローン | 自動車の購入資金のほか、修理・車検・保険費用、車庫の設置などにご利用いただけます。 |

| 教育ローン | 入学金や授業料など、お子さまの教育資金にご利用いただけます。 |

| フリーローン | 上記3つの以外の用途(例:旅行資金、引越し費用など)に必要な資金にご利用できるローンです。見積書や契約書などにより利用目的が確認できることが必要です。また、住宅ローンなどに比べ、金利は高くなります。 |

| カードローン | ATMを利用して、申込時に決めた極度額の範囲内で、必要なときにいつでもお借入れができます。 |

主な個人向けの融資は上記5つとなります。

個人向けというだけあって、私たちの生活で既にローンを組んでいるものもありませんか?

個人向けは法人と違い、個人(1人)を対象とした融資制度です。今までもこれからも関わっていくことが多くありそうな融資制度です。また個人向けの融資制度は〇〇融資ではなく、〇〇ローンと呼ばれます。

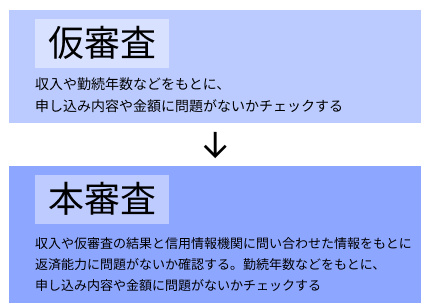

信用金庫の審査は2段階

信用金庫から融資を受ける際、上の図のように審査は2段階に分かれます。

第一段階に「仮審査」というものがあり、審査を行うにあたっての問題点などがないかのチェックをします。

次に第二段階として「本審査」があります。本審査では仮審査の判定を元に最終的な個人についての審査を行います。なお、信用金庫では利用できる信用保証協会の地域が決まっている傾向があるので、信用金庫から保証付き融資を受けたい人は、事業を営んでいる地域の信用保証協会を利用できるかどうか、あらかじめ信用金庫に確認するようにしましょう。

融資を受ける流れは保証の有無で異なる

信用金庫から融資を受ける際、保証を受けるか受けないかで変わってきます。保証を受ける場合は信用保証協会に保証を申し込む必要がありますが、保証を受けない場合は直接申し込みます。

なお、信用保証協会の審査基準は公開されていないですが、まれに審査基準を公開している所もあります。

また、過去に信用金庫との取引がない人は、まずは最寄りの支店窓口で口座を開設する必要があります。

保証付き融資は申込方法が2通りある

| ①【信用保証協会から保証に申し込む場合】 |

| 1.信用保証協会に保証を申し込む |

| 2.信用保証協会で保証審査を行う |

| 3.保証審査に通った場合、信用金庫をあっせんしてもらう |

| 4.信用金庫は信用保証協会が発行した「信用保証書」をもとに融資を実行する |

| ②【信用金庫経由で保証に申し込む場合】 |

| 1. 信用金庫の窓口で融資を申し込む際、信用保証への申し込みもあわせて行う |

| 2.信用保証協会で保証審査を行う |

| 3.信用金庫は信用保証協会が発行した「信用保証書」をもとに融資を実行する |

信用金庫から保証付き融資を受ける場合、申込方法は2通りあります。上の表のように、信用金庫経由で保証に申し込む場合、手続きを行う機関は信用金庫のみになるので、信用保証協会から保証に申し込む場合にくらべると、融資申し込みから着金までの時間が短縮する傾向があります。

信用金庫から融資を受ける条件

信用金庫から融資を受ける条件は主に信用金庫から保証付き融資を受けない方に条件がつくことが多いです。さらに申し込みの際は、その信用金庫を利用するための資格に該当しているかを確認する必要があります。

【信用金庫の会員資格】

| 中小企業 | 個人事業主 |

| 従業員300人以下、あるいは資本金9億円以下で、信用金庫の営業エリアに立地している企業 | 信用金庫の営業エリアに居住、もしくは勤務している人 |

中小企業の場合は、信用金庫の営業エリアに立地しているかどうか、個人事業主の場合は営業エリアに居住または勤務しているかどうかで信用金庫の利用の可否が変わってくるので、申し込み前に確認するようにしましょう。

信用金庫で融資を受けるメリットデメリット

2章では信用金庫で融資を受けるメリットとデメリットについて紹介します。主に融資を受ける機関として「日本政策金融金庫」が有名ですが「信用金庫」で融資を受けるとメリットになる企業も沢山あるんです!

あなたの企業が信用金庫で融資をうけられるのか調べてみましょう!

【メリット①】会員になると低金利で融資可能

信用金庫の会員になれば、会員専用の金利優遇やローンなどを使って、支出を抑えることが可能です。会員になるには以下の条件のうちいずれかに該当しなければなりません。

- 当金庫の地区内に住所または居所を有する方

- 当金庫の地区内の事業所に勤務されている方

- 当金庫の地区内に事業所のある法人役員の方

※ただし、個人事業者で常時使用する従業員数が300人を超える場合および法人事業者で常時使用する従業員数が300人を超え、かつ資本金が9億円を超える場合には、当金庫の会員になることができません。

また、信用金庫の特典として会員限定で出資金に配当金がつきます!

【メリット⓶】ビジネスマッチングサービスがある

信用金庫のイベントとして毎年開催される「ビジネスフェア」は、展示会・商談会・相談会があり2022年はイベントとして「バイヤー企業との商談会」「外資系日本進出企業との商談会」がありました。

ビジネスチャンスを掴む大きなイベントですので参加し、交流を深めることができます。

【メリット③】小規模事業者でも安心して利用できる

信用金庫は小規模事業者でも安心して利用できます。特に規模が小さい中小企業の場合は、都市銀行や地方銀行よりも、地域に根差した信用金庫の方が融資を受けやすいことが特徴です。

銀行の取引の場合、業績や資産、財務状況で融資の有無が判断されるので、業歴が短く事業規模が小さい会社などは「信用力がない」と判断されて融資を受けられない可能性があります。

しかし、信用金庫の場合は会員が地域の中小企業となるため、銀行に比べると中小企業に対して歩み寄る姿勢が強いといえます。

【デメリット①】信用金庫卒業生は融資を受けられない

企業が成長して条件を満たさなくなると、融資を受けることができなくなります。

成長して条件から外れると「卒業生」となり、卒業生を対象にした融資制度に切り替わります。

融資を受けられる条件はこちら

【デメリット②】高額な金額の融資は対応できない

信用金庫の融資額は10万円以上5,000万円以内です。担保は原則必要ありませんが、法人の場合は代表者が連帯保証人になる必要があります。そのため事業が拡大し、多額の融資金を借りたい場合には信用金庫では対応しきれなくなる可能性があります

信用金庫と銀行の融資制度2つの違い

信用金庫と銀行からの融資の貸し付けの基準としてあるのが「法律」です。信用金庫では『信用金庫法』

銀行では『銀行法』が用いられます。ここでは『信用金庫法』と『銀行法』の違いについて解説していきます。

信用金庫は『信用金庫法』

信用金庫法は「国民大衆のために金融の円滑を図り、その貯蓄の増強に資する」ために設立された金融機関です。

地域の中小企業や住民を対象に、地域社会を支えています。

経済を支えるというより、地域社会の活性化に貢献しているのが信用金庫なのです。

銀行は『銀行法』

銀行法は「国民経済の健全な発展に資する」ために設立された金融機関です。

銀行が相手として法律を定めているのは国であり、信用金庫のように地域密着型では無いので、手厚いサポートを選ぶなら信用金庫に限ります。

ですが銀行からの融資の利点として信用金庫よりも多額の融資を受けることができるというところです。

あなたも信用金庫をメインバンクに!

メインバンクとは企業が取引している金融機関の中で、借入額が最も多いなど、企業が主力としている銀行のことです。

正直、そこまで銀行と条件や金利に大きな差はありませんが、銀行の方が規模が大きい分資金力があるため、金利は低めの傾向にあるようです。

ですが、信用金庫は独自の審査基準で審査をしてくれますし、細かい相談にも対応してくれます。

創業支援サービスや企業同士のマッチング支援など、地元企業のためのサービスが手厚くなっています。

これから会社を作っていこうと考えている起業家の方は、信用金庫に相談することをオススメします。

信用金庫は地域密着型で安心!

前にも話した通り、信用金庫は地域密着型です。ではどのようなところが地域密着型と言えるのでしょうか。調べてみました!信用金庫は全国254箇所に位置し、2020年の東京都では「クラウドファンディングと創業ファンドを活用した新規出店支援」を行っていました。クラウドファンディングによっての東京都新事業開拓支援制度です。

関連記事:創業融資は初めの6か月は返済不要!困らない融資の借り方

他にも、2020年の長野県では「江戸時代から続く医療・介護事業者の事業承継支援」を行っていました。新事業開拓だけではなく、事業承継支援への取組みも行われます。

各地域によって支援制度は異なりますが、信用金庫ならではの地域密着制度があるので、ぜひ活用して企業の発展に取り組みましょう。

信用金庫を利用してみたいと思った方へ

信用金庫のような地域密着型の金融機関から融資を受けたいと思った方も、どうやって融資を受けたらいいのか分からない方が大半かと思います。

「せっかく手厚い支援が受けれるなら自分が求めている支援制度のある地域を知りたい!」「自分の地域はどんな支援制度があるのか知りたい」などと、信用金庫から融資を受ける条件は様々ですよね。

自分だけでは調べきれないことなどありますので、そんな時は税理士さんにお任せ!ここでは安心できる税理士を紹介します。

No.1税理士紹介会社

上記のように税理士を通し融資借りる方は、税理g士紹介会社に無料相談してみてはいかがでしょうか。CEOパートナーという会社では、完全成功報酬なので自分に合った税理士さんと出会うまで紹介してもらえますし、もし出会えなかったら支払いはゼロ!税理士さんとの出会いが無い方や、融資の借り方が分からない方などにおすすめの会社!

まとめ

信用金庫より、銀行からの融資の方が手厚いと思っておられる方も少なくないと思いますが、

信用金庫の様に中小企業に寄り添った金融機関は、サポートも手厚く、融資を借りるのも安心です。

初めての起業を試みた方も融資制度が沢山ありすぎて分からない方や自分の企業は信用金庫が最適なのか分からない方はたくさんおられます。

一人で悩まず、まずは税理士さんと一緒に考えて行きましょう。まずはCEOパートナーにご相談ください!

コメント

コメント一覧 (21件)

[…] 民間の金融機関から創業融資を受けることが可能ですが、大手銀行や地方銀行・都市銀行は新規開業者向けの融資は用意していないことが多く、一般的には信用金庫や信用組合から融資を受けることになります。 […]

[…] 地方銀行や信用金庫の融資 […]

[…] […]

[…] 最も一般的な資金調達の方法は、銀行や信用金庫などの金融機関からの融資です。 […]

[…] […]

[…] さらに、日本政策金融公庫と信用金庫との協調融資で1,000万円以上の融資も可能です。 […]

[…] […]

[…] […]

[…] […]

[…] […]

[…] しかし、諦めきれなかったAさんは税理士に相談しました。 Aさんの保険営業した経験から集客力があること、前職のジムで顧客がついていたこと、独自性のある会員システムを計画したことを事業計画書と面談で猛アピールしました。結果として日本政策金融公庫と信用金庫から総額2000万円の融資に成功しました。 […]

[…] 今回取り上げた3つの創業融資、新創業融資制度・制度融資・信用金庫の独自融資はどれも主要な融資制度ですので優劣付けづらいですが、△の制度が〇の制度よりは劣ると見てください。 […]

[…] 融資を行なっているのは、各都道府県、銀行や信用金庫などがあります。 […]

[…] 参考記事:地元に根づく創業融資制度がここにある!まさに信用からなる信用金庫とは […]

[…] 関連記事:地元に根づく創業融資制度がここにある!まさに信用からなる信用金庫とは […]

[…] 関連記事:地元に根づく創業融資制度がここにある!まさに信用からなる信用金庫とは […]

[…] 関連記事:地元に根づく創業融資制度がここにある!まさに信用からなる信用金庫とは […]

[…] 街なかで見かけることもあり、なじみのある信用金庫から融資を受けたい人もいますよね。 […]

[…] 関連記事:地元に根づく創業融資制度がここにある!まさに信用からなる信用金庫とは […]

[…] あわせて読みたい 地元に根づく創業融資制度がここにある!まさに信用からなる信用金庫とは 地域密着型の信用金庫。中小企業や個人事業主にとっては無くてはならない存在です。営 […]

[…] 信用金庫や地方銀行での創業融資だと、信用保証協会の保証付きがほとんどですので、どうしても複数機関の審査で2~3か月かかります。 […]