起業家の一番の課題は資金繰りです。

そんなときに融資を視野に入れると思いますが、果たして審査に通るのか…。

そもそも申請も複雑でよく分からないですよね。

実は開業前や創業歴が浅いほど審査が通りやすい『創業融資』。

開業して1年後には4割が廃業といわれていますが、融資を受けた企業は5年後の存続率が約90%にものぼります。

創業融資を活用すると今後の経営もスムーズにいくのです。

そこで今回、融資希望者9割が申請する日本政策金融公庫についてまとめています。

さらには創業融資の審査を通るポイントや手続きの流れや必要書類など創業融資の知っておきたい情報を盛りだくさんです。

最後には審査通過率を90%まで引き上げる方法も紹介していますので、ぜひ参考にしてみてください。

『創業融資』を受け、資金に余裕をもって開業の一歩を踏み出していきましょう!

創業融資・資金調達は

CEOパートナーにお任せ!

《事業計画・面談対策》

- 実力派の税理士法人を即日仲介!

- 手数料は完全成功報酬型!

- 100人中99人が審査に通過

\今月の相談者数30名を突破/

創業融資を受けるべき3つの理由

融資は資金が足りない人のためだと思ったら、もったいないです!

資金があったとしても創業融資を受けることをおすすめします。

なぜなら、融資は自己資金があるうちが一番借入しやすく、同時に適切な事業投資に向けて資金が充分に用意されていることが望ましいからです。

手続きや書類を集めることは面倒に思われるかもしれませんが、融資を受けること、しかも「創業融資」を受けることに3つの大きなメリットがあります。

- 実績がなくても、融資を受けられる

- 倒産リスクが下がる

- ビジネスチャンスを逃さない

以下から1つずつ説明していきます。

実績がなくても、融資を受けられる

日本政策金融公庫の創業融資は、これから創業を予定している・創業から7年以内の方が対象です。

また、そのなかでも2期分の税務申告(個人事業主なら確定申告)を終えていない方は「原則無担保・無保証人」「利率の一律0.65%引下げ」「長期返済が可能」といった好条件が併せて適用されます。

あらゆる方の創業を支援するための融資になりますので、民間の金融機関から融資を受けるのが難しい場合でも、審査通過はしやすい傾向にあります。

大手銀行や都市銀行から融資を受けられるのは、過去に実績のある企業のみです。

今まで事業経験のない人に対して、銀行は融資をするリスクが大きいと判断するのが普通なのです。

しかし創業融資は事業実績のない方でも融資審査に通りやすいものとなっています。

倒産リスクが下がる

実は融資を受けた企業と受けていない企業では、5年後の倒産リスクが大きく変わります。

日本政策金融公庫の創業融資を受けた約90%の企業が5年後にも生き残っているデータがある一方で、公庫外の創業者の統計からは、起業して1年後には4割の企業が倒産し廃業しているのです。

起業したばかりだと、売上見込みがなくなったり、取引先の入金が遅くなったりと、不安な要素が多くそんなときに十分資金がなければ倒産するリスクが高いのです。

だからこそ、ギリギリの資金で運営するのではなく、事前にまとまった資金を用意しておくべきなのです。

今後経営を上手くいかせたいと考えている人は特に融資を検討してください。

ビジネスチャンスを逃さない

ビジネスではタイミングが重要です。

いい立地の物件はすぐに埋まってしまいますし、優秀な人との出会いがいつでも控えているとは限りません。

チャンスがあっても資金が無いために断念するのは今後の展開にも関わってきます。

いつ・どこでもチャンスをつかめるように融資を受け資金を十分に確保しましょう。

またやりたい事業を加速させることもできるので、今後の事業展開につながります。

資金だけではなく、今後の計画を見直せるチャンスでもあるので創業融資を受けてみる価値があります。

創業融資を受ける2つのデメリット

メリットがあればデメリットもあります。

創業融資のデメリットも踏まえて、受けるかどうか検討していきましょう。

デメリットは大きく2つ挙げることができます。

- 融資は借金である

- 他の融資より金利が高い

以上のデメリットを詳しく説明していきます。

融資は借金である

創業融資は借金であり、必ず返済しなければなりません。

返済を投げ出してしまっては事業を継続できなくなるほか、ご自身の私生活に影響を与える場合も。

しっかりと返済計画を立てた上での活用が必要です。

他の融資より金利が高い

特に日本政策金融公庫の提供する創業融資は、他の融資に比べると金利が高いです。

過去に事業経験のない人にお金を貸すこととなりますが、今後その事業が成功するか定かではありません。

創業融資は金融機関にとって、返済されずに回収できないという不安要素があるのです。

そのため金利は高めに設定されています。

金利は高くはなりますが、条件によっては下げることも可能です。

創業時に受けやすい3つの融資制度

大手銀行では創業融資を受けるハードルが高く過去に実績のある企業にしか融資しませんが、国や地方自治体では起業を積極的に促し経済発展を支援しています。

創業融資が受けやすい制度をここでは3つ紹介していきます。

- 日本政策金融公庫の創業融資制度

- 地方自治体の『制度融資』

- 地方銀行や信用金庫の融資

上から順に、利用しやすいと言えます。

さらに詳しく比較していきたい方は次の記事を参考にしてみてください。

関連記事:創業融資3種を比較!実績No.1日本政策金融公庫の審査に通るコツ

※制度一覧は横にスクロールできます。

| 融資制度 | メリット | デメリット |

| 日本政策金融公庫 創業融資制度 | 民間の金融機関より低金利 返済期限が長め 審査通過後、他融資が受けやすい 無担保・無保証 | 審査に落ちると半年間は申請できない 担当者を選ぶことができない |

| 地方自治体 『制度融資』 | 地域密着型の事業は受かりやすい 経営サポート・セミナーあり 信用保証協会で保証あり 地方自治体が金利負担 | 銀行融資よりも審査期間が長め(審査期間は3か月程度) 銀行融資よりも手続き工数が多め |

| 地方銀行や信用金庫の融資 | 地域密着型の事業は受かりやすい 100万円~の少額の融資も可能 中小企業に親身 | 融資通過率のハードル高め 金利が他金融機関よりも高め 億単位の規模が大きい融資は難しい |

日本政策金融公庫の新規開業資金

最も検討してもらいたい融資制度は日本政策金融金庫の「新規開業資金」です。

対象者は「事業を新しく始める方や、事業を開始してからおおむね7年以内の方」になりますので、起業する予定や開業したばかりの人はぜひ検討してほしい制度になります。

また、事業を新しく始める方~税務2期終えていない方に関しては、「原則無担保・無保証人」「利率の一律0.65%引下げ」「長期返済が可能」といった特典が付きます。

- 最大限度額:7,200万円

- 返済期間:設備資金が20年以内、運転資金が10年以内

- 据置期間:設備資金・運転資金それぞれ5年以内

また、女性と35歳未満の若者・55歳以上のシニア層の方は、特別利率によりさらにお得に融資を受けられる制度の用意もあります。

該当する方は、併せて確認してみてください。

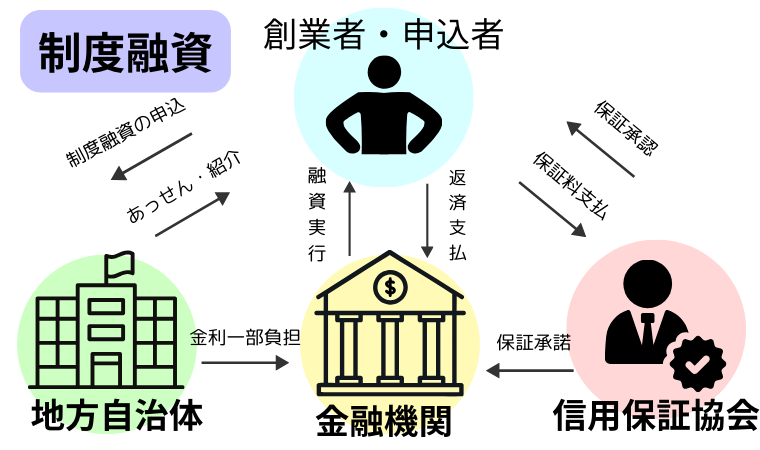

地方自治体の『制度融資』

次に検討してもらいたい制度は「制度融資」です。

制度融資とは地方自治体・信用保証協会・金融機関の3つが連携することでできる制度です。

地域によって、金利の優遇制度などもありますので、知らないともったいないかもしれません。

地方自治体が金利負担を軽減してくれますので創業者自身の金利負担を抑えることができます。

さらに信用保証協会が保証人になり、万が一返済できなくなった時には債務を代わりに負ってくれます。

実際に融資をしてくれるのは銀行等の金融機関になりますが、上の2つの団体が保証しているので銀行だけの審査より比較的に通りやすいです。

地方自治体によっては経営サポートがあり、地域の発展などに根ざした事業だと審査時の印象は良くなります。

デメリットとしては3つの団体に申請しないといけないので、書類や手続きなどの工数が多いこと・審査期間が長い事が上げられます。

事業する土地や自身の住んでいる場所を調べて地方自治体の制度融資も検討してみてください。

地方銀行や信用金庫の融資

次におすすめなのが地方銀行と信用金庫の融資です。

都市銀行やメガバンクは創業融資に積極的ではありませんが、地方銀行や信用金庫は中小企業がメインの取引先になりますので創業融資を受けることが可能です。

また、どちらも地域発展を目指していることから創業時には積極的に融資をしてもらえます。

もし返済ができなくなった場合は一部保証協会が負担しますので、信用保証協会をつけると融資を受けやすくなります。

億超えの規模の大きい融資は難しいですが、中小企業に対して親身に対応してくれるのはメリットです。

多くの中小企業の融資をしていることや少額融資を行っているため、他の融資制度より金利が高いのがデメリットになります。

自身に合った融資をするためにも創業融資の専門家である税理士に相談しましょう。

せっかく税理士に依頼するなら、あなたの業界・財務状況に合った人がいいですよね。

そこで、CEOパートナーです!コストをかけずに、効率的にあなたの条件にぴったりの税理士を探すことができますよ!

審査通過率を上げる4つのポイント

融資を受けるためにも審査を通らなければいけません。

そこで審査時に金融機関がよく見るポイントを4つにまとめています。

- 自己資金は3割が目安

- 余裕を持たせた事業計画書

- 過去の職務経験と信用情報

- 欠かせない必要書類まとめ

この4つのポイントを押さえて融資審査に挑みましょう!

自己資金は3割が目安

日本政策金融公庫の要件では自己資金は創業資金総額10分の1以上と表記されていますが、実際融資を受けている方は自己資金3割です。

金融機関にとっては今後の事業に対する想いが見える指数の1つになります。

自己資金が多ければ多いほど本気度が高いと判断されますので、少しでも資金を貯めることをおすすめします。

余裕を持たせた事業計画書

金融機関では、今後赤字になる事業に誰も融資しません。

また融資を受けるということは、後から返済をしていくことと同じです。

売上はいつ回収できるのかを踏まえ、返済のしかたを計画してきましょう。

途中で資金が足りなくならないよう余裕を持たせることが重要です。

開業後の経営にとっても重要になっていきますので、適当にまとめるのではなく緻密に計画し作成していきましょう。

もし難しいと思ったら、税理士などの専門家に外注することも視野に入れてください。

事業計画書をつくるのが不安な方はこちらの記事を要チェックです。

過去の職務経験と信用情報

創業融資では過去起業したことがなくても融資を受けることができますが、創業者がどのような人なのかを見られています。

信用情報の確認方法はCICで確認することができます。

今後返済してくれる人なのか、その事業を本気でやっていくのかを判断しているのです。

業務経験は6年以上あることが望ましいとされ、今まで支払いや返済が滞っていないかをチェックされます。

もし業務経験が短いなど不安がある人は創業融資の専門家に見てもらうと、自身でも気付かなかった経験値を客観的に見てもらえプラスにすることができます。

今まで滞納や遅延した過去があったしても、完済や返済する計画がある場合は融資を受けることができます。

職務経験や信用情報に少しでも不安がある方は一度創業融資の専門家に相談しましょう。

欠かせない必要書類まとめ

融資を申請する際に必要な書類があります。

創業者の信用情報や事業の認可・許可などの証明として必要となります。

まず最低限必要な書類として、 運転免許証(または身分証明書)、通帳半年分のコピー、収入証明書の3つです。

この3つで自己資金や信用情報を確認することができます。

さらに最大8種の追加書類は以下にまとめています。

| 最低限必要な書類 | ・運転免許証(または身分証明書) ・通帳半年分のコピー ・収入証明書 |

| 最大8種の追加書類 | ・確定申告書・決算書・見積書(設備資金を申し込む場合) ・月別収支計画書(資金繰り計画書) ・履歴事項全部証明書または登記簿謄本 ・不動産の登記簿謄本または登記事項証明書(不動産担保を希望する場合) ・都道府県知事の推薦書(生活衛生関係の事業を営む場合) ・許認可証のコピー(飲食店など許可や届出が必要な事業の場合) ・借入申込書(郵送による手続きの場合) |

一覧としてまとめてはいますが、事業別に必要な追加書類は変わりますので公庫の担当者に確認してみてください。

また、日本政策金融公庫のサイトでは必要書類の書式をダウンロードすることができますので、ぜひ活用してくださいね。

もっと詳しく必要書類について調べたい方は次の記事を参考にしてみてください。

丸わかり!日本政策金融公庫の融資審査の流れ

はじめての創業融資。

どのような流れで進んでいるのか気になりますよね。

ここでは以下の流れに則り、融資制度が受けられるまでをまとめていきます。

事前に流れを知っておくと準備がスムーズです。

- はじめに融資先窓口に相談

- 必要書類の提出でお申込み完了

- 1時間程度の面談←ココ重要!!

- 結果と融資を受けるまで

基本的にはこのような4つの手順で進んでいますので、1つずつみていきましょう。

はじめに融資先窓口に相談

公庫の窓口に直接出向くか電話で融資の相談をしましょう。

基本的には事業をする地域管轄の公庫窓口がありますので、どの窓口に聞けばいいか分からない場合は「事業資金相談ダイヤル」かお近くにある公庫窓口にて教えてもらうことができます。

自身の事業が融資に申し込みできるのか、どの書類が必要なのか2点は必ず確認しましょう。

窓口の方や電話では親切に対応してくれますので、不安なことはすべて聞くことができます。

必要書類の提出でお申込み完了

相談した後は必要書類をまとめて窓口に直接提出か郵送でお申込みができます。

最近ではインターネットでのお申込みもできるようになっています。

インターネットや郵送の場合は書類の不備が無いよう、窓口に書類の確認をしましょう。

必要書類を提出すれば融資のお申込みは完了です。

1時間程度の面談←ココが本番!!

お申込みが受け付けられると数日後に面談通知が郵送で届きます。

その通知書には指定された面談の日時、必要な書類が記載されています。

面談時間は約1時間程度で行われ、主に事業計画書の内容について聞かれます。

例として以下のようなことを質問されます。

- 創業の動機

- 経営者(創業者)の経歴

- 事業の具体的な内容

- 競合他社との差別化と強み

- 売上計画や資金計画

- 個人資産と借入状況

この上記の内容は必ず聞かれますので、自身の言葉で説明できるようにしときましょう。

さらに担当者は創業者の人となりを見ていきますのでマナーや言葉使いにも気を配るように。

税理士や公認会計士がコンサルとしてついている場合はこの面談に同席することも可能です。

面談後に店舗や工場の視察や追加で必要書類の提出を求められる場合があります。

結果と融資を受けるまで

結果は面談の1~2週間で郵送により通知されます。

決定されたら借用証書など契約に必要な書類を契約センターまたは支店から郵送されます。

書類受付後、最短で3営業日に振り込まれます。お申込みから融資を受け取るまで最短で約3週間かかります。

融資を受けるまでに必要書類と面談で判断されますので、この2つは重点的にチェックしましょう。

創業融資のよくある質問10選

はじめての創業融資は不安な事だらけです。

そこで今回はよくある質問を10個にまとめました。

気になっている質問があれば、チェックしてみてください。

自己資金0円でも大丈夫?

自己資金が0円だと正直融資を受けるのは難しいです。

自己資金は事業への本気度を表すものになりますので、少額でも準備するようにしましょう。

同時に複数の融資制度に申請もOK?

複数の融資制度を申請することに問題ありません。

融資を受ける可能性を広げることになります。

複数の金融機関から借りることになっても問題ないのです。

実際、日本政策金融公庫と地方自治体の創業融資をどちらからも受けている企業はあります。

融資の返済ができなくなったら?

返済ができなくなる前に担当者に相談しましょう。

返済期間の延長や利息のみの支払い期間の延長をすることも可能です。

さらに借り換えという追加融資を受けることもできますので、返済ができなくてどうしようもなくなる前に公庫担当者に相談しましょう。

それでも返済ができない場合は債務整理をご検討ください。

利息のみ支払い期間(据置期間)を解説している記事も参考にしてみてください。

融資を受ける前に物件を借りていた方がいい?

事業する店舗を決めていない場合は検討している店舗の見積書を作成してもらいましょう。

実際に店舗が変更になった場合でも事業計画に合致した店舗であれば問題ありません。

いつまでに申請した方がいい?

融資は年中、申し込みすることが可能です。

創業する前か事業開始してから税務申告を2期終えていなければ融資を申請することができます。

職務経歴がなくても融資はうけられる?

創業する事業と全く関係のない職務経験や未経験だと融資を受けるのは難しいです。

しかし、創業する事業の関連性や経営スキルがあるとプラスにすることができますので、融資の専門家に相談することをおすすめします。

第三者からみると自身では気づかなかったアピールポイントを見つけ、プラスにできるかもしれません。

過去に自己破産しているけど大丈夫?

過去に自己破産している方でも5年以上経過している場合、融資を申請することができます。

また金融事故があった場合だと、現在家賃や水道ガス電気などの支払いができる状態(生活に困っていない状態)であれば融資を受けることも可能です。

さらには一度廃業した経験のある方向けの融資制度もありますので検討してみてください。

カードローンや借金があるけど大丈夫?

完済への道筋ができている場合は融資を受けることも可能です。

遅延がなく、返済できる範囲であれば問題ありません。

一度融資先の窓口に断られたけど大丈夫?

窓口に断られたとしても、税理士などの専門家をつけることによって再挑戦が可能になる場合があります。

例えば金融機関を複数提案してくれたり、窓口で指摘された点を他でカバーすることができたりするのです。

窓口に相談した場合は窓口の記録にも載ってしまいますので、次回窓口に行く場合は一度税理士等の専門家と一緒に対策して行きましょう。

融資が受けられない業種ってある?

公庫の創業融資制度は国のお金を使用しているため、基本的には業種によって扱いを変える事はありませんが、どの業種でも融資が受けられるわけではありません。

- 金融業

- 性風俗関係

- 水商売(キャバクラ・ホスト・クラブ)

- 投資業

- パチンコ屋

- 反社会的勢力に関わる業種

以上の業種は融資を受けることが難しいです。

まとめ

創業融資を受けた方が断然、起業が成功しやすくなります。

しかし、融資を受けるためにも手続きや書類作成・収集などが多く、正直大変です。

書類1つとっても丁寧に進めていかなければ融資を受けることができません。

起業は忙しいので、融資を受けたくても手が回りませんよね…。

実は融資審査通過率を90%に上げ、さらに面倒な書類を丸投げする方法があります。

それは、融資の専門家に依頼することで解決します!

さらにあなたに最適な専門家はCEOパートナーで探すことができます!

創業融資のプロである税理士を完全報酬制で紹介してくれますので、融資を受けることができなければ料金を支払う必要はありません。

事業計画書など面倒な書類作成を丸投げできるのはもちろんのこと、面談の練習や不安な点を解消することができます。

創業融資について何も分かっていなくても大丈夫です。創業融資に詳しい税理士が計画・準備から融資実行、事業成功まで導いてくれます。

起業する一歩を踏み出した方は、ぜひ頼もしいパートナーと見つけてください。

創業融資・資金調達は

CEOパートナーにお任せ!

《事業計画・面談対策》

- 実力派の税理士法人を即日仲介!

- 手数料は完全成功報酬型!

- 100人中99人が審査に通過

\今月の相談者数30名を突破/

コメント

コメント一覧 (95件)

[…] 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] さらに創業融資について知りたい方はこちらも記事もチェックしましょう!! 【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 参考記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 創業融資をさらに詳しく知りたい方はこちらの記事も参考にしてみてください。 参考記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] またこちらの記事では、資金不足でも創業融資を借りられる方法を詳しく解説しています。本気で創業を考えている人には、絶対にためになると思います。是非読んで良い開業の一歩を踏み出しましょう!! 【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 皆さんは現在起業に向けて創業融資を考えているかと思います。 創業融資についてはこちらに詳しく書いてあります→【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 体験談以外で「創業融資」についてまとめて知りたい方はこちらの記事をチェックしてみましょう。 【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 詳しくはこちらでも紹介してますのでご覧ください→【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 創業融資について、もっと知りたい方はこの記事も参考にしてみてください。 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 創業融資については以下の記事を参考にしてみてください。 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 一番苦労するのは資金調達ですよね。 今では資金集めでは多くの手段があり、日本政策金融公庫の創業融資やクラウドファンディング、助成金や補助金などがあります。特に創業融資は起業前・起業時に受けやすい融資なので活用していきましょう。 創業融資して、十分な資金をもって起業したい人はこちらの記事もチェックしてくださいね。 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 融資で悩んでいる方はこちらの記事もチェックしてみてくださいね! 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 融資とは、法人が事業目的でお金を借りる際に利用する物です。 ローンとの違いとしては事業目的か個人的な目的かで分類されます。また、融資には国や地方自治体が用意する「公的融資」と、民間の金融機関による「民間融資」の2種類あり、ローンに比べて低金利です。更に、事業目的ということもあり、借入金額がローンよりも多いというメリットもあります。 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 会社設立後には登記簿謄本の取得や、融資の手続きなど様々な手続きが必要になります。 設立後に必要な手続きの1つに健康保険の手続きがあります。 健康保険の手続きは、会社設立後5日以内に行わなければならないなど期限が設けられています。 期限を過ぎても加入しないでいると最悪の場合、罰則を受けることもあります。 健康保険は医療面での控除が受けられたりと加入する側にも大きなメリットを受けられる大切な保険です。 […]

[…] 今回は、そんな創業融資制度を徹底解説します! また融資以外の資金調達方法についても解説していきますので、資金調達に困っている人は必見です! ぜひ最後まで読んでピンチから抜け出してくださいね! 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 住宅ローンが残っているのに、創業融資が受けられるのか心配…。 […]

[…] 「創業融資を受けたいが結局どこがいいんだろう…」 […]

[…] 創業融資で開業したいけど種類が多すぎてイマイチどこに申請したらいいかわからない。 […]

[…] 起業の問題で一番頭を悩ませるのがこの資金の問題です。「2022年度新規開業実態調査」によると2022年に起業した人の起業費用の平均は1077万円でした。1人で起業するとその費用を1人で用意しなければいけません。しかし例えば2人で起業するなら1人約500万円費用を用意できれば起業する事ができます。資金の問題が軽減できる点は仲間・パートナーと起業するメリットと言えます。 […]

[…] 「創業融資を申し込みたいけど、必要書類の種類が多くていまいちよく分からない…」 […]

[…] 金融機関からの融資を検討している方はこちらの記事もオススメです! 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 結論から申し上げますと、『創業融資』を用いて資金調達を行う方が大多数。創業融資とは新しく開業する人のために公的機関や金融機関が提供している融資なのです。 […]

[…] 金融機関の中でも融資におすすめなのが「日本政策金融公庫」です。 […]

[…] 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 普通、会社を設立する時の資金調達方法は融資や自己資金が挙げられますが株式会社はそれに加えてこの株式の発行で資金を調達することができるのです。 […]

[…] 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 埼玉県民向けの創業融資ってあるの? […]

[…] 創業融資を渋谷区で受けるなら、どんなものがある? […]

[…] 今回は東京都にある創業融資制度から助成金・補助金も含めて条件別にまとめています。 […]

[…] 目黒区で創業融資を受けたい。 […]

[…] 沖縄の創業融資ってどのようなものがある? […]

[…] 創業融資を受けたいけども、そもそも難易度がどれくらいなのかと気になりますよね。 […]

[…] 事業計画書は、創業融資を受ける上で最も重要な書類と言っても過言ではありません! […]

[…] そんな時には融資や補助金・助成金、クラウドファンディングなどを検討しましょう。 […]

[…] 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] はじめての起業で融資を受けたいけど、審査通るのか心配だし、そもそも申請の手続きもあっているのか。 […]

[…] 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 資金不足でお悩みの方は、こちらの記事もチェック!関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 会社設立後は会社の口座開設や登記簿謄本の取得、融資の手続きに顧客獲得に向けてホームページの作成や広告、取引先のことなど同時進行で様々な手続きをしていかなければなりません。そんな中で厚生年金加入の手続きが漏れてしまっていた!なんてこともあるでしょう。厚生年金加入手続きは原則会社設立から5日以内です。過ぎてしまった場合は、速やかに加入手続きを行いましょう。悪質と判断されない限り、遡って保険料清算されるだけで済む場合が多いです。そのまま放っておくと年金事務所から加入要請が届き、その後警告文書が発行されます。それでも加入しない場合は立ち入り検査後強制加入となります。遅かれ早かれ必ず加入することになりますので、加入漏れが発覚した場合は速やかに加入するようにしましょう! […]

[…] 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 会社設立のメリットとして節税を挙げましたが、本記事を執筆していて税金に関する知識は必要不可欠だと感じました。知っていれば得をするけれど知らずにいたら損をする。むしろ知らずに起業はリスキーだなと感じてしまいました。しかし、税金に関する知識は一朝一夕で身につくものではありません。そんな時はやはり税理士に頼るのが一番ではないでしょうか。起業資金のために融資を検討しているのであれば尚更税理士を頼りましょう。CEOパートナーならあなたに合うプロの税理士とマッチングしてくれます。完全報酬型で融資が受け取れるまで無料なので安心して相談する事ができます。なによりその税理士が良いと思ったら個人契約する事が可能なので難しいお金に関する問題を解決する事ができます。 サラリーマンでも会社設立は可能です。もし資金の問題で未だ起業に乗り切れないのであればそれこそCEOパートナーにお任せください。 サラリーマンだからと諦める必要はありません。自身のメリットとなるものは全て活用して成功への一歩を踏み出しましょう! […]

[…] メリットとしては本来株式会社以外の形態や個人事業主は資金の調達を融資などを活用して自身で行う必要がありますが、株式会社は株式を発行して資金を調達する事ができます。また融資とは異なるので基本的に返済不要で自由に使用する事が可能です。 しかし、株式会社は決算公告が必須となっており、財務状況を定期的に開示する事が義務付けられています。また利益を株主に分配しなくてはならず、会社の経営も株主の意向を反映させる必要があります。こういった厳しいルールや自由な経営が難しい点が株式会社のデメリットと言えます。 […]

[…] 起業は業種によって様々ですが資金が必要になります。 起業する上である程度の自己資金も必要ではありますが、全て自身で賄わなければならないというわけではありません。 金融機関からの融資や補助金・助成金、クラウドファンディングなどから資金を調達する方法もあります。 中でも金融機関からの融資は起業を考えている方が一番多く利用する方法です。 融資については下記の記事により詳しくまとめてありますので融資を検討する方は参考にしてみてください。 参考記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 起業前や創業から日が浅い方が有利な融資「創業融資」もあります。 […]

[…] 新潟にある創業融資ってどのようなものがある? […]

[…] 川崎市の創業融資はあるのか気になる。 […]

[…] 創業融資は自分でも融資を受けることができる? […]

[…] 多額のお金を借りる「創業融資」 […]

[…] 初めて創業融資を申し込む場合、何をしたら良いのか分かりませんよね。 […]

[…] 成功するためには、創業融資が非常に重要な要素なのです。 […]

[…] 横浜市の創業融資はどんなものがあるか知らない。 […]

[…] 会社設立・創業融資を長年サポートしてきた税理士はここで見つけることができます。 […]

[…] 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] さらに創業融資について知りたい方はこちらの記事も参考にしてみましょう! 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] もし、あなたが事業の融資を受けようと考えているなら、創業融資を専門にしている税理士に事業計画書の執筆を代行することをおすすめします。 […]

[…] 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 特におすすめなのは融資制度です。 […]

[…] 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も 関連記事:創業融資は個人事業主でも不利にならない!公庫なら1千万円も夢じゃない […]

[…] 創業融資を受ける […]

[…] 新創業融資制度についてさらに詳しく知りたい方はこの記事もチェックしてくださいね。 関連記事:新創業融資制度は無担保無保証・高額融資!新規開業者から人気No1 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 今回は東京都にある創業融資制度から助成金・補助金も含めて条件別にまとめています。 […]

[…] 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も […]

[…] 税務や資金調達などお金に関する相談は司法書士に任せることができません。お金に関する相談は税理士にお任せしましょう!節税の観点から会社設立の適切なタイミングを判断してくれたり、納税、経営に関する相談まで幅広く任せることが可能です。融資を借りる際は必ずお金のスペシャリストである税理士に相談するようにしてください。審査通過率が変わるだけでなく、金利も優遇されます。 […]

[…] 起業したばっかりの資金調達だと創業融資がおすすめですし、社会貢献度が高い事業だと補助金や助成金で資金調達することもできます。 […]

[…] 専門家は融資に関する金融機関についての知識はもちろんのこと、融資の流れや要件に関する豊富な知識を持っています。 […]

[…] 部分は節約していくなどの対策をとることができますが、長期的な計画が必要となります。融資であれば、審査などの手間はありますが、申請が通れば多額の資金を得ることができます […]

[…] 資金調達方法は様々ありますが、1番のおすすめは創業融資です。 […]