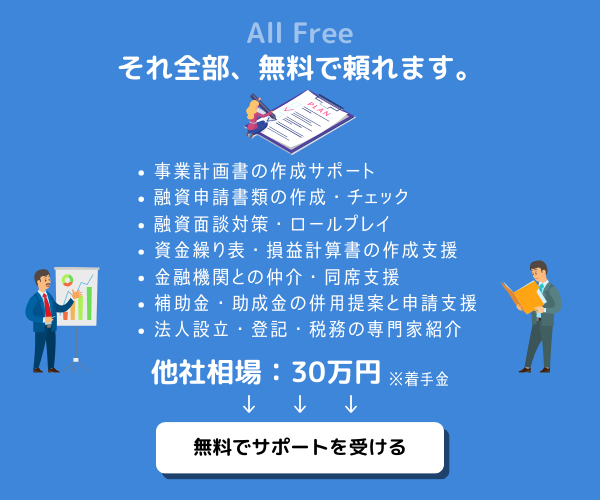

創業に必要な“資金調達”の専門サポートを受ける

CEOパートナー

日本政策金融公庫で資金調達しようと思うと、実にさまざまな制度が用意されているため選択が難しいかもしれません。

ここでは日本政策金融公庫で代表的と言える制度を紹介していきますが、創業初期に借入するなら断然「新規開業・スタートアップ支援資金」がおすすめです。

2024年3月31日で「新創業融資制度」が廃止となり、新規開業・スタートアップ支援資金が新創業融資制度の利点を引き継いだことで、より利用しやすくなりました。

変更点を解説していくとともに、日本政策金融公庫で資金調達する手順や審査通過のコツをお伝えしていきますので、ぜひ最後まで確認していってくださいね。

CEOパートナーでは、創業融資をはじめとした資金調達サポートをプロとする税理士法人の担当者を、即日・無料でご紹介しております。

事業計画書の作成代行や面談対策をはじめ、融資だけでなく助成金や補助金の情報提供・お申込みサポートを行っています。

創業後も顧問税理士として頼ることが可能ですので、ぜひお気軽に無料問い合わせをご活用ください。

\相談してから融資を考えてもOK!/

日本政策金融公庫の資金調達おすすめ制度5選

創業に必要な“資金調達”の専門サポートを受ける

CEOパートナー

日本政策金融公庫にはさまざまな資金調達の制度があり、どれを使うべきかいまいちよくわからないという方も珍しくないかと思います。

ここでは代表的な融資制度を、5つ厳選してご紹介していきます。

特に創業前~創業初期の方は、2024年4月から拡充された「新規開業・スタートアップ支援資金」を必ずチェックしてください。

【当サイト限定】融資決定までは完全無料の徹底サポートです

無料で即日、創業融資など資金調達に詳しい税理士法人を紹介してもらえるのは正直、ここだけ。

自力で適切な専門家を探すのは効率的ではありません。

資金調達のタイミングを逃さないで!

新規開業・スタートアップ支援資金

新規開業・スタートアップ支援資金は創業前から創業初期の方が、まず検討すべきと言える融資制度となっています。

特徴を表で見てみましょう。

| 対象者 | これから創業予定の方、あるいは創業から7年以内の方 |

| 資金使途 | 設備資金・運転資金 |

| 融資限度額 | 7,200万円 ※うち運転資金4,800万円 |

| 返済期間 | 設備資金:20年以内 ※うち据置期間5年以内 運転資金:10年以内 ※うち据置期間5年以内 |

| 利率 | 基準利率、創業から2期以内なら一律0.65%引き下げ ※女性、35歳未満または55歳以上の方など条件に該当すれば特別利率の適用 |

| 担保・保証人 | 相談、創業から2期以内なら原則無担保・無保証人 |

2024年3月で新創業融資制度が廃止となり、新規開業・スタートアップ支援資金が新創業融資制度の利点を引き継ぐ形で拡充されました。

変更となったのは大きく以下の3点です。

- 創業から2期以内であれば原則無担保・無保証

- 創業から2期以内であれば利率を一律0.65%引き下げ

- 運転資金の返済期間が7年以内から10年以内へ ※据置期間も2年以内から5年以内へ

新創業融資制度の利点「無担保・無保証」が引き継がれ、さらに利率の引き下げや返済期間の長期化など、利用者にとって非常にメリットの多い変更点が加えられました。

新創業融資制度の適用は3,000万円まででしたが、新規開業・スタートアップ支援資金の限度額7,200万円に無担保・無保証が反映されるようになりました。

公式ページはこちら

\創業融資のプロ・税理士法人を即日紹介/

※フォーム送信後5~10分でお電話を差し上げます

一般貸付

一般貸付とはほとんどの中小企業が利用できる、業種に制限のない貸付です。

日々の事業を進めていく上で、資金調達が必要となった事業者がまず検討するのが一般貸付でしょう。

特徴を表で確認していきましょう。

| 対象者 | ほとんどの業種の中小企業の方 |

| 資金使途 | 設備資金・運転資金・特定設備資金 |

| 融資限度額 | 設備資金・運転資金:4,800万円 特定設備資金:7,200万円 |

| 返済期間 | 設備資金:10年以内 ※うち据置期間2年以内 運転資金:5年以内(特に必要な場合7年以内) ※うち据置期間1年以内 特定設備資金:20年以内 ※うち据置期間2年以内 |

| 利率 | 基準利率 |

| 担保・保証人 | 相談 |

特定設備資金とは取り扱う商品、業種の変更など、事業の進め方に何かしら大きな変更を行なうために使う設備資金となります。

限度額が高額に用意されている上、場合によっては経営者保証免除特例制度、創業支援貸付利率特例制度、設備資金貸付利率特例制度、賃上げ貸付利率特例制度などの特例制度との併用により経営者保証の免除や利率の引き下げが適用されます。

公式ページはこちら

中小企業経営力強化資金

個人事業主向けの「国民生活事業」と中小企業向けの「中小企業事業」の両事業で提供があり、主に中小会計の適用と認定経営革新等支援機関の指導を受けた事業主が対象者として適用される制度です。

特徴を表で見ていきましょう。

| 国民生活事業 | 中小企業事業 | |

| 対象者 | 《下記①と②の両方を満たす方》 ①新たに事業を始める、または事業開始からおおむね7年以内の方 ②中小会計を適用し、認定経営革新等支援機関の指導や助言を受ける方 | 《下記①~④のいずれかに該当する方》 ①市場の創出・開拓を行なうために認定経営革新等支援機関の指導や助言を受ける方 ②中小会計を適用し事業計画書を策定する方 ③独立行政法人中小企業基盤整備機構によるハンズオン支援を受けている方 ④取引先の金融機関の支援のもとで経営者保証免除計画を策定、経営改革に取り組む方 |

| 資金使途 | 設備資金・運転資金 | 設備資金・長期運転資金 |

| 融資限度額 | 7,200万円 ※うち運転資金4,800万円 | 直接貸付 7億2千万円 |

| 返済期間 | 設備資金:20年以内 ※うち据置期間5年以内 運転資金:10年以内 ※うち据置期間5年以内 | 設備資金:20年以内 ※うち据置期間2年以内 運転資金:7年以内 ※うち据置期間2年以内 |

| 利率 | 特別利率A | 基準利率or特別利率① |

| 担保・保証人 | 相談 | 相談、場合によっては個人保証が必要 |

該当する方は特別利率の適用により低金利で融資が借入可能となるほか、対象者となるには認定経営革新等支援機関の指導や助言が必要なため、自ずと完成度の高い事業計画策定が叶うでしょう。

公式ページはこちら

マル経融資

マル経融資とは小規模事業者の商工業者を対象とし、商工会議所や商工会などで経営指導を受けることで、無担保・無保証人で経営改善に必要とする融資が受けられる制度です。

| 対象者 | 商工会や商工会議所などで経営指導を受ける小規模事業者で、商工会や商工会議所などから推薦を受ける方 |

| 資金使途 | 設備資金・運転資金 |

| 融資限度額 | 2,000万円 |

| 返済期間 | 設備資金:10年以内 ※うち据置期間2年以内 運転資金:7年以内 ※うち据置期間1年以内 |

| 利率 | 特別利率F |

| 担保・保証人 | 無担保・無保証人 |

特別利率Fは令和6年4月1日現在で1.25%と、基準利率や他の特別利率と比べてもかなりの低金利で融資を受けることが可能となります。

併せて無担保・無保証人での借入が可能である点も利用者にとっては活用しやすいでしょう。

被災された事業者の方を対象としたマル経融資の準備もありますので、該当する方は要チェックです。

公式ページはこちら

セーフティネット貸付

別名「経営環境変化対応資金」で、経済的環境の変化などにより、一時的な業況悪化となっている事業者が対象となります。

個人事業主向けの「国民生活事業」、中小企業向けの「中小企業事業」で条件が異なります。

特徴を表で確認しましょう。

| 国民生活事業 | 中小企業事業 | |

| 対象者 | 社会的・経済的環境の変化など外的要因により、一時的に売上減少など業況悪化を来していて、中長期的には回復が見込まれる方 | 社会的・経済的環境の変化など外的要因により、一時的に売上減少など業況悪化を来していて、中長期的には回復が見込まれる中小企業者の方 |

| 資金使途 | 設備資金・運転資金 | 設備資金・長期運転資金 |

| 融資限度額 | 4,800万円 | 直接貸付 7億2千万円 |

| 返済期間 | 設備資金:15年以内 ※うち据置期間3年以内 運転資金:8年以内 ※うち据置期間3年以内 | 設備資金:15年以内 ※うち据置期間3年以内 運転資金:8年以内 ※うち据置期間3年以内 |

| 利率 | 基準利率または特別利率Q | 基準利率 |

| 担保・保証人 | 相談 | 相談、場合によっては個人保証が必要 |

自身の力ではどうにもならない、外的要因からの業況悪化で困っている事業者の方の救済処置にあたる制度です。

日本政策金融公庫は、将来性の感じられる事業者については比較的柔軟に対応を行ないますので、困ったら早めに相談してみることがおすすめです。

公式ページはこちら

\プロの税理士を頼るべき4つの理由をご紹介!/

新創業融資制度が廃止!代わって新規開業・スタートアップ支援資金が充実

創業に必要な“資金調達”の専門サポートを受ける

CEOパートナー

1章でもご紹介しましたが、2024年3月末で新創業融資制度が廃止となった代わりに、新規開業・スタートアップ支援資金の利点が拡充されてより活用しやすい制度となりました。

改めて、どんな変更点がありどのように充実したのか、利点を確実に使いこなすためにも、一つひとつ内容を把握していきましょう。

【当サイト限定】融資決定までは完全無料の徹底サポートです

無料で即日、創業融資など資金調達に詳しい税理士法人を紹介してもらえるのは正直、ここだけ。

自力で適切な専門家を探すのは効率的ではありません。

資金調達のタイミングを逃さないで!

わざわざ併用せずとも無担保無保証に

これまでは新創業融資制度を、新規開業・スタートアップ支援資金(旧名称:新規開業資金)ほか創業者向けの融資制度に併用させることによって、無担保・無保証が適用される仕組みとなっていました。

しかし、新創業融資制度が廃止となったことから、新規開業・スタートアップ支援資金を利用する創業2期以内の方はすべて、自動的に無担保・無保証が適用されることに。

無担保無保証の限度額3,000万→7,200万へ

これまで創業者が無担保・無保証で融資を借りようとすると、新創業融資制度の併用が必要だったことから、新創業融資制度の限度額が反映されて3,000万円までなら無担保・無保証、となっていました。

しかし新創業融資制度が廃止となってから、新規開業・スタートアップ支援資金の限度額7,200万円に対して、無担保・無保証が適用可能となったのです。

従来の新創業融資制度を併用するよりも、遥かに高額の限度額に対して無担保・無保証が適用されるという、創業者にとって非常に活用の幅が広がる条件となりました。

\創業融資のプロ・税理士法人を即日紹介/

※フォーム送信後5~10分でお電話を差し上げます

利率が一律0.65%引き下げへ

これまで新創業融資制度自体に利率の引き下げなどは用意されていませんでしたが、廃止されてから、新規開業・スタートアップ支援資金を利用する方が創業2期以内であれば、一律0.65%の利率引き下げが適用されることとなりました。

返済負担をより抑えた借入が可能となり、特に新規開業・スタートアップ支援資金のなかでも「女性、若者/シニア起業家支援関連」など特別利率が適用される制度を利用する場合、さらに0.65%引き下げられてかなり低金利になります。

返済期間・据置期間の延長

新規開業・スタートアップ支援資金の返済期間/据置期間は、もともとは設備資金20年以内/2年以内の運転資金7年以内/2年以内でした。

しかし新創業融資制度の廃止とともに見直しが行なわれ、今では設備資金20年以内/5年以内の運転資金10年以内/5年以内に延長となりました。

返済期間や据置期間を長めに取れるというのは、創業初期の返済負担を抑えて計画的に資金を活用しやすくなるでしょう。

自己資金要件の撤廃

新創業融資制度には自己資金要件として、「創業資金総額の10分の1以上自己資金が用意されていること」を申し込み時点で満たしているよう求められていました。

しかし新創業融資制度が廃止になったことで、自己資金要件が明記された制度がなくなり、自己資金がなければ申し込みを断られるということがなくなりました。

ただし、要件として定めがなくなったとしても、自己資金はあるに越したことはありません。

審査時に少なからず判断材料として見られる要素にはなりますので、できるだけ用意して申し込みに臨むことをおすすめします。

新創業融資制度の廃止によるメリットデメリット

創業に必要な“資金調達”の専門サポートを受ける

CEOパートナー

新創業融資制度が廃止されたことで、生じたメリットやデメリットは少なからずあります。

それぞれ把握しておきましょう。

併用の手間が省かれわかりやすくなった

これまで、無担保・無保証を適用させるためには新創業融資制度を希望の融資制度へ併用させて申込む手間が必要でした。

しかし新創業融資制度が廃止となったことで、新規開業・スタートアップ支援資金を利用する場合は創業2期以内であれば、自動的に無担保・無保証が適用される流れとなり、制度同士の併用の手間が省かれてわかりやすくなりました。

\プロの税理士を頼るべき4つの理由をご紹介!/

限度額や自己資金要件など制約がなくなった

新創業融資制度を適用させる場合、無担保・無保証となる代償として、併用させる融資制度の限度額がいくらであったとしても、新創業融資制度の限度額3,000万円が上限とされていました。

また、新創業融資制度には自己資金要件があったことから、創業資金総額10分の1以上の自己資金が用意できていなかった場合、特例を除いては申し込みを受け付けてもらえないといった事態に。

ですが新創業融資制度の廃止とともに、以上のような限度額や自己資金要件といった制約がなくなったことから無担保・無保証の適用でも希望する融資制度の限度額が反映、自己資金の有無が申し込み可否に影響することはなくなりました。

廃止前に契約なら条件は変わらない

新創業融資制度の稼働中に、同制度を利用した創業融資の契約を結び、融資実行され返済途中なのであれば、途中から新創業融資制度の廃止による変更点が反映されるといったことはありません。

あくまでも契約時の条件が個々の利用条件となり、新規開業・スタートアップ支援資金の拡充に関しては2024年4月1日以降に契約を結ぶ方から変更点が適用となります。注意しましょう。

\創業融資のプロ・税理士法人を即日紹介/

※フォーム送信後5~10分でお電話を差し上げます

日本政策金融公庫で資金調達する手順

創業に必要な“資金調達”の専門サポートを受ける

CEOパートナー

日本政策金融公庫から資金調達するには、どの融資制度を利用する場合でも手順は大体同じです。

スムーズに資金調達するためにも、事前に手順を把握しておきましょう。

【当サイト限定】融資決定までは完全無料の徹底サポートです

無料で即日、創業融資など資金調達に詳しい税理士法人を紹介してもらえるのは正直、ここだけ。

自力で適切な専門家を探すのは効率的ではありません。

資金調達のタイミングを逃さないで!

融資相談・申し込み

まずはお近くの支店窓口まで、融資相談の予約を行ないます。

相談は対面や電話、オンラインでも可能です。

適切な融資制度の利用につなげるためにも、また申し込みの詳細を事前に確認しておく意味でも、前もって相談しておくことをおすすめします。

相談後、公庫の融資制度利用を決断したら、必要書類を準備した上で申し込みを行ないましょう。

面談・現地確認

申し込みが受理されると、面談が実施されます。

面談は申し込み時の提出書類、面談時に追加で提出する資料をもとに行なわれます。

事業所や店舗、工場など、現地に担当者が出向いて現地確認が行なわれることも。

審査・結果通知

書類や面談、現地確認といった情報をもとに審査が行なわれます。

日本政策金融公庫の審査は比較的柔軟と言われていますが、事業の実現性や成功性、透明性などをしっかりとアピールできなければ融資は認めてもらえません。

資金調達を必要としている理由が明確で、根拠に基づいた資金使途の説明がなされているかどうかが影響します。

審査が完了したら、合否に関わらず結果が通知されます。

融資実行

審査に通過したら、融資実行へと進みます。

結果通知とともに契約書類が送付されますので、押印などし返送します。

不備等なく、無事に契約が結ばれたら融資実行です。

「お申し込みフォーム」に必要事項を入力し、「送信する」をクリック。入力から送信までは1~2分程度です。

フォーム送信後、通常ですと5~10分以内にスタッフから電話連絡があります。電話の所要時間は3分程度で、税理士法人の担当者への相談日時を調整します。

※万が一電話に出られなかった場合は、メールアドレス宛に連絡が入ります。

お約束の日時に税理士法人の担当者から直接、電話連絡が入ります。ヒアリングが行われますので、そのままご相談内容をお話ください。担当者よりサポート可能と判断されたら、一人ひとりの状況に沿って次のステップ(事業計画書の作成面談など)が提示されます。

\今すぐお申し込みはこちらから/

\審査に強い理由をもっと知るなら/

小久保さん

小久保さん融資成功までは一切請求のない「完全成功報酬型」ですのでご安心ください!

日本政策金融公庫の資金調達で審査通過するコツ

創業に必要な“資金調達”の専門サポートを受ける

CEOパートナー

日本政策金融公庫で資金調達しよう!と考えても、審査を通過しないことには叶いません。

ここでは審査時に判断材料として重きを置かれやすいポイントをもとに、審査通過を目指せるコツをご紹介していきます。

- 創業計画書は具体性と実現性を持たせる

- 自己資金要件がなくてもなるべく用意する

- 信用情報に傷がつかないよう生活する

- 税理士コンサル「CEOパートナー」を活用

審査通過するにはどの要素も欠かせませんので、一つずつしっかり確認していきましょう。

【当サイト限定】融資決定までは完全無料の徹底サポートです

無料で即日、創業融資など資金調達に詳しい税理士法人を紹介してもらえるのは正直、ここだけ。

自力で適切な専門家を探すのは効率的ではありません。

資金調達のタイミングを逃さないで!

創業計画書は具体性と実現性を持たせる

創業計画書とは融資申し込み時に提出が求められ、審査において最も重要とされる書類です。

事業の概要から具体的な計画までを一つの創業計画書としてまとめ、担当者へ事業の実現性や成功性をアピールする重要な資料となります。

内容が抽象的だったり、実現性が見られない、また不備等が確認されてしまったりすると、融資を認めるに至らないと判断されてしまいかねません。

一貫性を持たせるのはもちろんのこと、自身の事業の可能性と、なぜ資金調達が必要なのかが見て取れる計画書作成を心がけることが大切なのです。

創業計画書の作成で失敗したくない方はボタンをチェック↓↓↓

\プロの税理士を頼るべき4つの理由をご紹介!/

自己資金要件がなくてもなるべく用意する

新創業融資制度が廃止となったことで、日本政策金融公庫から自己資金要件の明記がある融資制度はなくなりました。

ただし、要件がなくなったからまったくの自己資金0でも審査に通過するかと言えば、そうとも言えません。

自己資金は事業への本気度や、申込者本人の計画性を判断する要素になり得ます。

そのため、要件として定められなくなったとしても、自己資金はできるだけ用意してアピール材料として持っておくことをおすすめします。

「自己資金は100万円以上あったほうがいいって、ほんと…!?」↓↓↓

信用情報に傷がつかないよう生活する

審査通過を目指すなら、申し込み時だけの努力ではどうにもならない部分があります。

その代表として挙げられるのが信用情報です。

信用情報は個人の日々の生活と密接に関わる部分で、例えば公共料金や家賃、クレジットカードや携帯料金など、月々の支払義務をきちんと果たしているかどうかが影響してきます。

支払義務を果たさず信用情報が傷ついてしまうと、公庫からの信用も落ちてしまい審査に悪影響を及ぼしかねません。

信用情報はごまかすことはできず、CICなどを通して必ず確認が入りますので虚偽申告をするのもNGです。

税理士コンサル「CEOパートナー」を活用

「CEOパートナー」とは、資金調達に詳しい税理士によるコンサルティングを受けながら、審査通過を目指せるコンサルサービスです。

CEOパートナーは公庫担当者との強いパイプを持った税理士と連携し、創業したい方から既に創業済みの事業者の方まで、創業計画書の作成や面談対策における具体的なアドバイスなどを通して、審査通過率アップをサポートしています。

実際に一人で日本政策金融公庫の審査通過を目指すのは簡単ではありません。

創業計画書など、専門知識がなければ内容を充実させるのが難しい書類もありますので、税理士などといった専門家を頼るのが賢い方法と言えます。

CEOパートナーは融資実行が決まるまでは何度でも無料で相談が可能なので、審査通過が不安な方は気軽に問い合わせてみてくださいね。

「お申し込みフォーム」に必要事項を入力し、「送信する」をクリック。入力から送信までは1~2分程度です。

フォーム送信後、通常ですと5~10分以内にスタッフから電話連絡があります。電話の所要時間は3分程度で、税理士法人の担当者への相談日時を調整します。

※万が一電話に出られなかった場合は、メールアドレス宛に連絡が入ります。

お約束の日時に税理士法人の担当者から直接、電話連絡が入ります。ヒアリングが行われますので、そのままご相談内容をお話ください。担当者よりサポート可能と判断されたら、一人ひとりの状況に沿って次のステップ(事業計画書の作成面談など)が提示されます。

\今すぐお申し込みはこちらから/

\審査に強い理由をもっと知るなら/

小久保さん融資成功までは一切請求のない「完全成功報酬型」ですのでご安心ください!

まとめ

日本政策金融公庫の資金調達にはいくつかの手段があり、ご自身の状況に合わせた制度を選ぶことができます。

今回は最新情報として、2024年3月に新創業融資制度が廃止となったことによる、新規開業・スタートアップ支援資金の拡充を主として解説を行なってみました。

新規開業・スタートアップ支援資金は創業前の方だけでなく、創業からおおむね7年以内の方が利用できる制度ですので、該当する方は新しくなった新規開業・スタートアップ支援資金の利点をぜひともチェックして、資金調達に役立ててくださいね。

本気で審査通過を目指すなら、税理士コンサル「CEOパートナー」の活用は欠かせません。

成功するかわからないまま一人で苦戦するか、審査通過率を確実に上げながら専門家のサポートを頼るか、どちらを取るかはあなたの将来を決める重要な選択ですよ。

創業融資・資金調達は

CEOパートナーにお任せ!

《事業計画・面談対策》

- 実力派の税理士法人を即日仲介!

- 手数料は完全成功報酬型!

- 100人中99人が審査に通過

\今月の相談者数30名を突破/

コメント

コメント一覧 (66件)

[…] あわせて読みたい 【2024年】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【2024年】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【2024年】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【2024年】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【2024年】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【2024年】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【2024年】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【2024年】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【2024年】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【2024年】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【2024年】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【2024年】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【2024年】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【2024年】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【2024年】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【2024年】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【2024年】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【2024年】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【2024年】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【2024年】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【2024年】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【最新版】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【最新版】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【最新版】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【最新版】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【最新版】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【最新版】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【最新版】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【最新版】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【最新版】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【最新版】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【最新版】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【最新版】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【最新版】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【最新版】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【最新版】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【最新版】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【最新版】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【最新版】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【最新版】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【最新版】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【最新版】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【最新版】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【最新版】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【最新版】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【最新版】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] 2024年3月末で新創業融資制度が廃止され、そのメリットを引き継いだ「新規開業資金」が現在では代表的ですが、自己資金要件の定めはありません。 […]

[…] あわせて読みたい 【最新版】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] 創業融資の中で1番オススメしたいのが、日本政策金融公庫の『新規開業資金』です。 […]

[…] 特に「新規開業資金」は多くの創業者から検討される制度です。 […]

[…] あわせて読みたい 【最新版】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] 具体的には、例えば「新規開業資金」という創業融資の制度では、税務申告を2期終えていない方に関しては【原則、無担保・無保証人】【利率の一律0.65%引下げ】といった好条件が適 […]

[…] あわせて読みたい 【最新版】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] 「創業融資といえば日本政策金融公庫」と言われるほど、創業融資を検討する実に9割の方が、公庫へ申し込みます。 […]

[…] あわせて読みたい 【最新版】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【最新版】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【最新版】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【最新版】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] 特に「新規開業・スタートアップ支援資金」については、これから創業予定の方~創業後おおむね7年以内の方であれば、特定の地域でなくとも、特定の金融機関との取引がなくとも、ほ […]

[…] 新規開業・スタートアップ支援資金 […]

[…] あわせて読みたい 【最新版】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【最新版】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【最新版】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【最新版】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【最新版】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]

[…] あわせて読みたい 【最新版】日本政策金融公庫の資金調達5選!新規開業資金がリニューアル 日本政策金融公庫の資金調達手段はさまざまです。ご自身の状況に合わせた制度をうまく活 […]