創業に必要な“資金調達”の専門サポートを受ける

CEOパートナー

創業融資を受けたいけども、担保も保証人もいない。

そもそも無担保・無保証人の創業融資はあるの?

そんな不安が出てきてしまいますよね。

しかし、安心してください。

日本政策金融公庫には、「新規開業資金」という原則無担保・無保証人の創業融資が存在します。

ここでは、新規開業資金を無担保・無保証人で受ける方法、さらに融資審査が通過するコツをお伝えします。

CEOパートナーでは、創業融資をはじめとした資金調達サポートをプロとする税理士法人の担当者を、即日・無料でご紹介しております。

事業計画書の作成代行や面談対策をはじめ、融資だけでなく助成金や補助金の情報提供・お申込みサポートを行っています。

創業後も顧問税理士として頼ることが可能ですので、ぜひお気軽に無料問い合わせをご活用ください。

\相談してから融資を考えてもOK!/

創業融資が無担保・無保証人になる2つの制度

起業のため融資を受けたいけれども担保や保証がない、そんな人のための融資制度を2つご紹介していきます。

特に日本政策金融公庫の「新規開業資金」がおすすめなので先に紹介します。

うまく活用して起業資金の助けにしましょう!

新規開業資金

創業の際に最初に検討してもらいたい制度は「新規開業資金」です。

新規開業資金は日本政策金融公庫の用意する制度で、無担保・無保証人で高額融資を受けることができます。

もし事業の運営が上手く行かず、最悪の場合に倒産してしまったとしても、起業者本人が借金を抱えてしまうことはありません。

もちろん事業のための資金なので生活資金や投資資金として運用することはできませんし、踏み倒しなどはもってのほかなので健全に事業を行う努力は必要です。

新規開業資金を利用するには下記の流れを踏んで申し込むことになります。

- 提出書類の準備・・・創業計画書や借入申込書などを準備

- 申し込み・・・事業場所の管轄の日本政策金融公庫に申し込みをすると、面談日と持参書類の連絡

- 面談・・・日本政策金融公庫の支店で、提出書類をもとに面談をします。面談時間は1~2時間程度

- 融資可否の連絡・・・無事に融資が決まれば契約書類が郵送で届き、3営業日後に入金

新規開業資金の概要はこちら

新規開業資金は多くの創業者が利用を希望する反面、審査通過は決して簡単ではありません。

一人で申請した場合の成功率は、なんとたったの20%と言われています。

そのため、多くの審査通過者は、税理士など創業融資に詳しくて、公庫とのパイプがある専門家を頼って賢く申請しているのです。

\プロの税理士を頼るべき4つの理由をご紹介!/

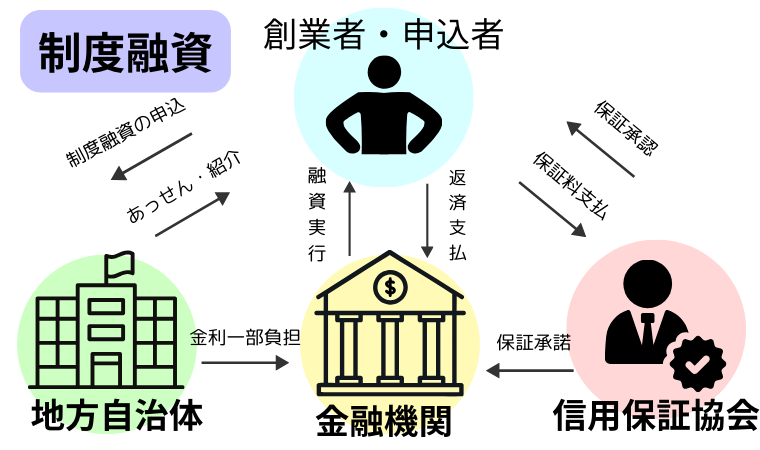

制度融資

次に検討してもらいたいのは制度融資です。

制度融資とは、地方自治体・信用保証協会・金融機関の3つの連携による融資制度です。

地方自治体による金利負担の軽減があることと、信用保証協会による保証によって審査が比較的通りやすいことがメリットです。

また、地方自治体による経営サポートもあり、地域発展に貢献するような事業だと審査時の印象が良くなります。

デメリットとしては3つの団体への申請が必要なので、書類や手続きなどの手間が多いこと、審査期間が長いことです。

創業融資を無担保・無保証人で受けるには

担保や保証のいらない融資制度としておすすめしたい新規開業資金ですが、そもそも申請するには最低でも、2つの条件に該当する必要があります。

条件を見て「わかりづらいな」と感じたり、「結局自分が該当するのかわからない」と感じたりしたなら、詳しい専門家まで無料で相談してみましょう。

\プロの税理士を頼るべき4つの理由をご紹介!/

これから新たに事業を始める

まだ事業を始めたことがなく、これから新たに創業を予定している方は無担保・無保証人の対象となります。

無担保・無保証人となるだけでなく、利率の一律0.65%引下げといったメリットも。

女性、35歳未満の若者、55歳以上のシニアは特別利率の適用される「新規開業資金(女性、若者/シニア起業家支援関連)」、やむを得ない理由で廃業に追い込まれ、創業に再挑戦したい方が利用できる「新規開業資金(再挑戦支援関連)」も併せて検討がおすすめです。

税務申告を2期終えていない

創業してから7年以内の方も新規開業資金の対象となりますが、無担保・無保証人が適用されるのは税務申告を2期終えていない方となります。

個人事業主の場合であれば2期分の確定申告を行っていないことが条件です。

もし確定申告を済ませていない場合は、早急に税理士まで相談する必要があります。

「CEOパートナー」なら、創業融資を受けるにあたって確定申告や決算の相談を併せて行える税理士法人をご紹介できます。

無料で即日ご紹介できますので、創業融資を本格的に検討している方は成功のために必ずチェックしてください。

「お申し込みフォーム」に必要事項を入力し、「送信する」をクリック。入力から送信までは1~2分程度です。

フォーム送信後、通常ですと5~10分以内にスタッフから電話連絡があります。電話の所要時間は3分程度で、税理士法人の担当者への相談日時を調整します。

※万が一電話に出られなかった場合は、メールアドレス宛に連絡が入ります。

お約束の日時に税理士法人の担当者から直接、電話連絡が入ります。ヒアリングが行われますので、そのままご相談内容をお話ください。担当者よりサポート可能と判断されたら、一人ひとりの状況に沿って次のステップ(事業計画書の作成面談など)が提示されます。

\今すぐお申し込みはこちらから/

\審査に強い理由をもっと知るなら/

小久保さん

小久保さん融資成功までは一切請求のない「完全成功報酬型」ですのでご安心ください!

創業融資の審査に通過する4つのコツ

当たり前ですが、創業融資を受けるには金融機関にて実施される審査に通過する必要があります。

ここでは、実際に「新規開業資金」の審査に通過して無事に入金を受けた人の共通点を、「審査通過のコツ」として4つご紹介していきます。

創業に必要な“資金調達”の専門サポートを受ける

CEOパートナー

創業融資の専門家に相談

「自分の事業のことは自分でやりたい」という前向きな気持ちはもちろん大切です。

しかし、創業融資の制度内容は取扱金融機関や地方自治体によって多岐にわたり、詳細が公式HPに載っていなかったり、自分がどの利率に当てはまるのかがわからないなど、自力で情報を集めることに限界があります。

もっと言えば、「審査はどのように行われ、何を重視され、何を準備しておけば通過しやすいのか」までの細かい情報はさすがに公開されていません。

ご自身の感覚だけをあてにして一人で審査に挑戦すると、容易に想像がつきますが失敗率は高まり、【成功率はたったの20%】とも言われています。

適切に専門家を頼っていれば有利に審査が通ることを知らずに、「自分は大丈夫だ」と一人で挑戦してみるのはあまりにも無謀です。審査に通らないと断言できます。

一度審査落ちしてしまえば再審査に挑戦できるのはなんと半年後。創業のタイミングを逃してしまうことになり、非常に非効率です。

以上のような状態に陥らないためには、創業融資サポートを得意とする専門家を必ず頼りましょう。

「CEOパートナー」なら、公庫との太いパイプを持つ税理士法人を即日・無料でご紹介することが可能です。

重要な提出書類となる「事業計画書」作成や、創業融資の面談対策はどれも専門的なもの。

創業融資の審査通過は専門家にお任せして、ご自身はご自身の専門分野にて事業準備に専念しましょう。

「お申し込みフォーム」に必要事項を入力し、「送信する」をクリック。入力から送信までは1~2分程度です。

フォーム送信後、通常ですと5~10分以内にスタッフから電話連絡があります。電話の所要時間は3分程度で、税理士法人の担当者への相談日時を調整します。

※万が一電話に出られなかった場合は、メールアドレス宛に連絡が入ります。

お約束の日時に税理士法人の担当者から直接、電話連絡が入ります。ヒアリングが行われますので、そのままご相談内容をお話ください。担当者よりサポート可能と判断されたら、一人ひとりの状況に沿って次のステップ(事業計画書の作成面談など)が提示されます。

\今すぐお申し込みはこちらから/

\審査に強い理由をもっと知るなら/

小久保さん融資成功までは一切請求のない「完全成功報酬型」ですのでご安心ください!

6年以上の事業経験

日本政策金融公庫から創業融資を受けるには、「事業経験は6年以上あることが理想だ」とされています。

つまり、経験がまったく無いと融資を受けることは難しいのです。

創業融資を受けて創業するのであれば、市場参入しても成功しやすい「経験豊富な」業種の選択をおすすめします。

ですが一方で、異業種での経験が評価されるなど、予想外のスキルが評価されることもあるのです。

自身の過去の経験や職歴を合わせ、「これからの事業を成功させることができるんです!」としっかりアピールできるようにしましょう。

自身をアピールするのは意外にも難しいこと。創業融資の専門家でもある税理士に相談してみることで、ご自身では生み出せなかったPRポイントが見つかるはずです。

\創業融資のプロ・税理士法人を即日紹介/

※フォーム送信後5~10分でお電話を差し上げます

自己資金は希望額の3割準備

自己資金がまったくゼロの状態では創業融資の審査に通過できません。

実際に2023年度新規開業実態調査から分かるように、自己資金が2~3割以上ある方が審査に通っています。

たとえば創業資金総額が1,000万円の場合であれば、自己資金の目安は200万円~300万円程度、創業資金総額が500万円の人は100万円~150万円程度の自己資金があるのが理想です。

金融機関や日本政策金融公庫から融資を受ける際、審査項目はもちろん自己資金だけではありませんが、経験や実績など他に不安要素があるならば余計に、しっかりと自己資金を準備しておくことで創業の本気度を見せる必要があります。

自己資金は貯金だけでなく、たとえば退職金や配偶者の預金口座など、加算できるものがありますので事前に確認しておくことをおすすめします。

自己資金として認められるものはこちらをチェック

実現性・成功性の高い事業計画書

創業融資の審査時に必ず判断材料として用いられるのが、提出書類の一種である「事業計画書(創業計画書)」です。

事業計画書には次のような項目を詳細に記載する必要があります。

- 創業のきっかけ

- 経営者の略歴

- 取扱商品・サービス

- 従業員について

- 取引先・取引関係

- 借入の状況

- 必要資金と調達手段

- 事業の見通し

ざっと見ただけで項目は多く、それぞれを詳細に記載してくださいとなると、非常に手間のかかる作業だということはなんとなく予想できますよね。

しかも、審査通過のためには審査担当者に内容をしっかりと理解してもらった上で、創業融資を必要とする理由に納得してもらう必要があります。

専門的な視点から見ても納得感のある事業計画書としなければなりませんので、一人での作成は難しく、【成功率は20%】と言われる理由にも共感いただけるのではないでしょうか。

事業計画書には正確性はもちろん、「実現性」と「成功性」を高く感じられるものでなければ審査には通過しません。

楽できるといった視点からはもちろんですが、創業融資に審査通過したいのであれば、必ず専門家を頼って書類作成を進めるようにしましょう。

「お申し込みフォーム」に必要事項を入力し、「送信する」をクリック。入力から送信までは1~2分程度です。

フォーム送信後、通常ですと5~10分以内にスタッフから電話連絡があります。電話の所要時間は3分程度で、税理士法人の担当者への相談日時を調整します。

※万が一電話に出られなかった場合は、メールアドレス宛に連絡が入ります。

お約束の日時に税理士法人の担当者から直接、電話連絡が入ります。ヒアリングが行われますので、そのままご相談内容をお話ください。担当者よりサポート可能と判断されたら、一人ひとりの状況に沿って次のステップ(事業計画書の作成面談など)が提示されます。

\今すぐお申し込みはこちらから/

\審査に強い理由をもっと知るなら/

小久保さん融資成功までは一切請求のない「完全成功報酬型」ですのでご安心ください!

まとめ

創業融資を受けたいけど、担保や保証人をつけられない。

仮に自身が保証人となった場合、もしも失敗して返済が苦しくなったら、その後の生活はどうなってしまうのか不安。

そんな不安を少しでも解消するために、無担保・無保証人で受けられる創業融資「新規開業資金」と「制度融資」の2つの制度をご紹介してきました。

特に新規開業資金は、創業から2期以内であれば“原則”無担保・無保証人で利用できるということで、ぜひ第一に検討していただきたい融資制度です。

お金の悩みや不安で諦めてしまった経験や、可能性の一歩を踏み出せない人にこそ、専門家の力を借りて成功を勝ち取って欲しいと強く思います。

一人で挑戦することでの成功率はたったの20%と言われているので、それは不安が勝って当然かと思いますが、専門家を頼ればそんな不安も吹っ飛びます。

悩みを相談できる、信頼のあるパートナーと出会うことが何よりも大切です。

CEOパートナーからは無料で即日、創業融資サポートの得意な税理士法人をご紹介できますので、本格的に創業融資を検討している方はお問い合わせをお待ちしております。

創業融資・資金調達は

CEOパートナーにお任せ!

《事業計画・面談対策》

- 実力派の税理士法人を即日仲介!

- 手数料は完全成功報酬型!

- 100人中99人が審査に通過

\今月の相談者数30名を突破/

コメント

コメント一覧 (36件)

[…] 関連記事:【リスク0】創業融資を無担保・無保証で借りる2つの方法 […]

[…] 新創業融資制度とは、事業開始後に税務申告2期を終えていない方を対象とした、担保および保証人が不要となる、2014年3月1日に「新創業融資制度の改正」により新たに制定された制度です。 […]

[…] 中小企業経営力強化資金とは、認定経営革新等支援機関による指導・助言を通じた経営革新や異分野の中小企業と連携した新事業分野の開拓などまたは「中小企業の会計に関する基本要領」・「中小企業の会計に関する指針」に従った会計処理を行う中小企業の経営力や資金調達力の強化を支援する制度です。 […]

[…] なので、保証人を見つけてくる必要もありませんし。またもしも事業に失敗してしまっても起業者本人が借金を負ってしまうことはありません。 […]

[…] さらに返済期間も設備資金が20年以内、運転資金が7年以内と長く無保証人・無担保なのもメリットの1つです。 […]

[…] 一般的に高額融資を受けようとすると担保や保証人を求められるケースが多いですが、創業融資のなかには無担保・無保証で高額融資の貸付を行なう融資制度の存在があります。 […]

[…] 関連記事:創業融資を無担保・無保証で実現!創業者必見の3つの条件を解… […]

[…] 関連記事:創業融資を無担保・無保証で実現!創業者必見の3つの条件を解… […]

[…] 関連記事:創業融資を無担保・無保証で実現!創業者必見の3つの条件を解… […]

[…] 関連記事:創業融資を無担保・無保証で実現!創業者必見の3つの条件を解… […]

[…] ただし、特に始めたばかりの事業の融資審査は厳しく、担保や保証人が必要な場合もあります。 […]

[…] 原則、無担保で融資を受けることができます。 […]

[…] 新創業融資制度は日本政策金融公庫が行っている融資制度で、原則として無担保・無保証人で利用できます。 […]

[…] この保証のメリットはやはり無担保・無保証人であることでこれから起業する人には助けになる制度と言えるでしょう。 […]

[…] 信用保証協会について詳しく知りたいという人は、こちらの記事も参考にしてみてください。 関連記事:【リスク0】創業融資を無担保・無保証で借りる2つの方法 […]

[…] 無担保無保証で融資を受けることができ、他の融資制度と組み合わせて融資を受けることができます。 […]

[…] 関連記事:【リスク0】創業融資を無担保・無保証で借りる2つの方法 […]

[…] 関連記事:【リスク0】創業融資を無担保・無保証で借りる2つの方法 […]

[…] ドラックストアやスーパー等の小売業は在庫を抱えるリスクから廃業率が高い要因の1つです。 またこちらも競合が多く、需要が変動しやすい業種になっており、他と差別化しないと存 […]

[…] 関連記事:【リスク0】創業融資を無担保・無保証で借りる2つの方法 […]

[…] 関連記事:【リスク0】創業融資を無担保・無保証で借りる2つの方法 […]

[…] 日本政策金融公庫の融資制度の利点の1つとして、無担保・無保証であるというところです。 […]

[…] 関連記事:【リスク0】創業融資を無担保・無保証で借りる2つの方法 […]

[…] 担保は原則不要になりますが、この融資制度を利用するには横浜市信用保証協会による保証が必要となるため、保証料がプラスとなります。 […]

[…] 関連記事:【リスク0】創業融資を無担保・無保証で借りる2つの方法 […]

[…] 関連記事:【リスク0】創業融資を無担保・無保証で借りる2つの方法 […]

[…] 関連記事:【リスク0】創業融資を無担保・無保証で借りる2つの方法 […]

[…] あわせて読みたい 創業融資を無担保・無保証で実現!創業者必見の3つの条件を解説 創業融資で無担保・無保証の制度が2つあります。創業者必見の融資制度を受ける3つの条件を解説し […]

[…] 関連記事:創業融資を無担保・無保証で実現!創業者必見の3つの条件を解説 […]

[…] あわせて読みたい 創業融資を無担保・無保証で実現!創業者必見の3つの条件を解説 創業融資で無担保・無保証の制度が2つあります。創業者必見の融資制度を受ける3つの条件を解説し […]

[…] あわせて読みたい 創業融資を無担保・無保証で実現!創業者必見の3つの条件を解説 創業融資で無担保・無保証の制度が2つあります。創業者必見の融資制度を受ける3つの条件を解説し […]

[…] あわせて読みたい 創業融資を無担保・無保証で実現!創業者必見の3つの条件を解説 創業融資で無担保・無保証の制度が2つあります。創業者必見の融資制度を受ける3つの条件を解説し […]

[…] あわせて読みたい 創業融資を無担保・無保証で実現!創業者必見の3つの条件を解説 創業融資で無担保・無保証の制度が2つあります。創業者必見の融資制度を受ける3つの条件を解説し […]

[…] 創業融資制度を利用する理由として大きいのは、無担保・無保証で融資を受けられるところでしょう。 […]

[…] 無担保・無保証人ですと、どうしても利率が高くなる傾向にあります。 […]

[…] 無担保無保証の制度もあり、融資先の中では1番に検討してほしい機関です。 […]