資金調達をしたいけど、自分にあった種類を知りたい。

そもそも資金調達の種類ってどれくらいあるの?

会社を経営するには資金調達が必要不可欠です。

経営者の中には、資金調達で悩んでいる方もいるのではないでしょうか。

そんな経営者は資金調達の種類を知らないだけで損しているかもしれません。

コロナ渦を抜け、経済が回りだした現在では、ベンチャーキャピタルや投資家等の出資が増加傾向にあるのです。

出資も1つの資金調達の手段ですが、その会社のタイミングや状態によって、ベストな資金調達は変わってきます。

そこで今回、資金調達の種類を解説し、金額・入金スピード・返済の有無の3つに分けておすすめの資金調達方法を紹介します。

困った時の資金調達の手引きとして、ぜひこの記事を参考にしてくださいね。

自分にあった資金調達方法をすぐに知りたいという方は、CEOパートナーで資金調達のプロと出会うことができます!

CEOパートナーでは、創業融資をはじめとした資金調達サポートをプロとする税理士法人の担当者を、即日・無料でご紹介しております。

事業計画書の作成代行や面談対策をはじめ、融資だけでなく助成金や補助金の情報提供・お申込みサポートを行っています。

創業後も顧問税理士として頼ることが可能ですので、ぜひお気軽に無料問い合わせをご活用ください。

\相談してから融資を考えてもOK!/

資金調達は5種類!メリット・デメリット解説

資金調達は融資などお金を借りるイメージを持っている方もいるかもしれません。

もちろん、資金調達ではお金を借りることも1つの方法でもありますが、他にも資本を増やしたり、資産を現金化することで資金を得ることも可能です。

実は意外とある資金調達5つをメリット・デメリットを合わせて紹介していきます。

自身の知らない資金調達方法も見つかるかもしれませんので、要チェックです!

お金を借りる(デットファイナンス)

会社の資金調達で一般的なのが、お金を借りる事です。

デットファイナンス(Debt Finance)とも言い、返済する必要がある資金調達方法です。

金融機関の融資や地方自治体の制度融資の活用、ビジネスローンが当てはまります。

お金を借りるため、借りる際には審査に通過する必要があります。

ただし、他の手段よりも高額な調達が叶いやすいですし、融資を受けることによって金融機関や他企業からの信用を得やすくなります。

お金を借りる資金調達の具体的な種類は以下の表からメリット・デメリットを見て検討しましょう。

| 種類 | メリット | デメリット |

| 日本政策金融公庫の融資 | ・初めて事業する人も融資可能 ・無担保無保証の制度あり ・融資の審査期間が1ヶ月程度で早い ・審査に通ると他金融機関からの借入しやすい | ・審査落ちすると6ヶ月は再申し込みできない ・支店と担当者が選べない |

| 信用保証付き融資 自治体の制度融資 | ・制度によっては、保証料や金利が低くすることも可能 ・返済期間が長い ・万が一の保証あり | ・信用保証料がかかる ・申請手続き工程が多い ・審査期間が2〜3ヶ月と長期 |

| 金融機関からのプロパー融資 | ・1億円以上の融資も可能 ・比較的金利が低い ・支店も多く、利便性が高い | ・審査が厳しい |

| ノンバンクからの融資 (例:カードローン等) | ・審査・入金スピードが早い ・手続きが簡単 ・保証人の必要なし | ・金利が高い ・借入金額は少ない |

| 私募債 | ・償還期間、利息を決めることができる ・会社の信用が高くなる ・手続きが簡単 ・無担保無保証 | ・返済猶予の再設定)が不可 ・発行時に手数料がかかり、融資対比コストが高い ・償還時に一括返済が必要 |

| 当座貸越 | ・期限内では繰り返し借入可能 ・都度契約する必要がない | ・審査が厳しい ・金利が高い |

上から順に説明していきます。

日本政策金融公庫の融資

日本政策金融公庫は国が100%出資・運営している機関です。

そのため、他金融機関にとって審査が厳しい創業初期やスタートアップの企業でも融資を受けることができます。

無担保無保証の制度もあり、融資先の中では1番に検討してほしい機関です。

金利も低く、返済期間も長く設定されているのがメリットです。

ただし1度審査に落ちると6ヶ月間は再申し込みすることができませんので、書類や面談を慎重にやる必要があります。

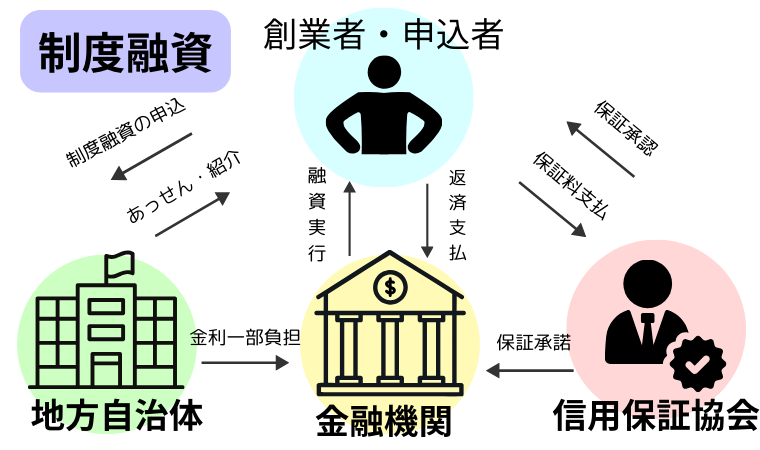

信用保証付き融資・自治体の制度融資

信用保証付き融資とは、信用保証協会と金融機関がタッグを組んだ融資方法になります。

保証料はかかりますが、信用保証協会が万が一の保証をしてくれるため、金融機関単独の融資よりも審査ハードルが下がります。

自治体の制度融資は、信用保証付き融資に自治体が仲介して信用保証料や利息を一部負担してくれる制度になっています。

自治体の経済活発を目的としている制度でもあるので、事業者の方に負担が少なくメリットの多い融資制度です。

デメリットとして、複数の機関の審査が必要となってくるため審査期間が2〜3ヶ月と長く、借入の利息とは別に信用保証料も支払う必要があります。

金融機関からのプロパー融資

金融機関から事業融資として100%事業者の責任で直接融資を受けることをプロバー融資と言います。

プロパー融資は、貸し倒れリスクが金融機関が負うため、審査が厳しく信用度の高い企業しか受けられません。

しかし、金利は比較的低く、融資限度額がないなどのメリットがあります。

ノンバンクからの融資

銀行以外の金融機関での借入のことを言います。

例えば、クレジットカードや信販会社、消費者金融の借入です。

他機関と比べて、金利が高く設定されていますが、手続きが簡単で入金が早いことなどのメリットがあります。

ビジネスローンなどもこちらに含まれますが、他の融資に比べると借入金額は低くなります。

私募債

私募債とは、証券などで広く取り扱うのではなく、特定の投資家に対して発行する債券のことです。

私募債は公募債に比べて発行手続きが簡単で、発行条件や利率を自由に設定できるというメリットがあります。

また、返済期間や返済方法も柔軟に決められます。

一方で、私募債は発行額が限られているのがデメリットです。

また、特定の投資家との関係性が重要になるため、信用力や交渉力が求められます。

当座貸越

当座貸越とは、銀行との契約に基づいて、預金残高を超えて引き出すことができるサービスのことです。

当座貸越は即時性が高く、手軽に利用できるというメリットがあります。

また、利用した分だけ利息が発生するため、無駄なコストを抑えられます。

一方で、当座貸越は利率が高く、返済期限が短いというデメリットがあります。

また、銀行からの信用判断によって利用限度額や利率が変わるため、事業の安定性や収益性が重視されます。

資本を増やす(エクイティファイナンス)

金融機関等から借りるのではなく、主に株式発行を行い、株主資本を増やすことで資金調達ができます。

例えば、投資家に出資されるのもこの資金調達方法の1つです。

エクイティファイナンス(Equity Finance)とも言われ、お金を借りる(デットファイナンス)と違って負債にならない資金調達方法です。

原則として株主に出資金を返還する義務や期限の定めがないため、スタートアップの企業や社会貢献度の高い事業に多く利用されています。

資本を増やす(エクイティファイナンス)の資金調達を1つずつメリットとデメリットを見比べて検討していきましょう!

| 資金調達方法 | メリット | デメリット |

| 新株発行(株主割当増資・第三者割当増資) | ・返済の義務がない ・企業としての評価が高まる ・自己資本比率が高まる | ・経営権を失うリスクがある ・既存株主に反感を買うリスクがある ・複雑な手続きが必要 |

| エンジェル投資家 | ・審査が必ずあるわけではない ・返済の義務がない ・経営アドバイスがもらえる ・取引先・人脈が広がる可能性がある | ・多額の資金調達は難しい ・経営に関与される ・経営権が取られるリスクがある |

| 資本性劣後ローン | ・借入だが資本と見なされる ・業績が低迷の場合金利負担を抑えることができる ・無担保・無保証でもOK ・法的倒産時に返済の優先順位が低い | ・利率が高い ・分割払いができない ・他融資審査より厳しい ・適用条件を満たす必要がある |

| ベンチャーキャピタル | ・無担保で資金調達が可能 ・成長に直結する経営支援を受けられる ・事業の短期成長・上場が見込める | ・出資元の経営方針に従う必要がある ・上場準備の負担が大きい ・事業の成長性がないと判断されると早期回収が起こる |

新株発行

新株発行とは、企業が新たに株式を発行して売り出すことで資金を集める方法です。

新株発行には、公募(一般の投資家に向けて株式を売る)と第三者割当(特定の投資家に向けて株式を売る)の2種類があります。

メリットとして大きな資金を調達できることや返済義務がないことです。

デメリットとして、既存の株主の所有権が希薄化されることや株主によって経営権を失うリスクがあります。

ベンチャーキャピタル

ベンチャーキャピタルとは、起業家やベンチャー企業に対して出資や支援を行う専門の投資会社のことです。

VCと省略されることもあります。

ベンチャーキャピタルから資金を受ける場合は、一定の株式を譲渡することで対価を支払います。

ベンチャーキャピタルのメリットは、大きな資金を調達できることや経営や技術面でのアドバイスやネットワークを得られることです。

デメリットは、一部の経営権を失うことや、高い成長性や収益性を求められることです。

エンジェル投資家

エンジェル投資家とは、個人で起業家やベンチャー企業に対して出資や支援を行う人のことです。

エンジェル投資家から資金を受ける場合も、一定の株式を譲渡することで対価を支払うこともあります。

メリットは、比較的少額の資金を調達できることや経営や技術面でのアドバイスや人脈を得ることができます。

デメリットは、一部の経営権を失うことや投資家の性格や方針に合わせなければならないことです。

投資家と出会うには、ピッチコンテストの参加・起業家の交流会・マッチングサイトや知人の紹介をして、チャンスを掴みとらなければなりません。

資本性劣後ローン

資本性劣後ローンとは毎月の返済がない特殊なローンであり、自己資本としてみなすことができます。

後回しの意味があり、もし企業が倒産した際には優先順位が低いため、他の債務を完済してから劣後ローンの返済に取り掛かることになります。

会社が倒産した場合に回収できる可能性が極めて低いため、株式と性質が似ており、資本を増やす資金調達方法になります。

資本性劣後ローンのメリットは、自己資本比率を高めることのできることや返済の負担が軽減されることです。

デメリットは、利息の負担が高いことや、貸付金の全額を一括で返済しなければならないことです。

資産を現金化する(アセットファイナンス)

すでに自身で持っている資産を現金化することで資金調達することも可能です。

企業が持っている資産を現金化するとは、例えば企業が所有している不動産や商標権、売掛債権等を資金に換金することを言います。

アセットファイナンス(Asset Finance)とも言い、比較的早く資金調達することが可能です。

借入ではないので返済の義務はありませんが、そもそも売却できる資産がないと資金調達ができない方法でもあります。

資産を現金化することでの資金調達の種類は以下の表にメリット・デメリットをまとめてみました。

| 資金調達方法 | メリット | デメリット |

| ファクタリング | ・資金調達のスピードが早い ・担保・保証人がいらない ・売掛金の未回収リスクを防げる ・黒字倒産を回避できる | ・売掛債権以上の金額を調達できない ・取引先の信用度が審査に影響するリスクがある |

| 固定資産の売却 | ・一度に高額の資金調達が可能 ・固定資産の維持費・税金のコスト削減 | ・固定資産の使用権や管理権がなくなる ・資産を希望の金額で売却できない可能性 ・売却までに時間がかかる |

| リースバック | ・手続きが簡単 ・売却した資産を使用可能 ・法人税の負担が減る | ・リース期間中売却できない ・リース会社への賃貸料が発生 |

| 手形割 | ・融資より審査に通りやすい ・早期に資金調達可能 ・手数料が比較的低い | ・割引手数料がかかる ・金融機関の審査がある・不渡りで資金調達できないリスクがある |

ファクタリング

ファクタリングとは、企業が売掛金や受取手形などの債権を第三者のファクタリング会社に売却して現金を得る方法です。

ファクタリング会社は、債権の回収リスクを負担し、企業に割引率を適用した額を支払います。

メリットとして、売掛金の回収期間を待たずに即時に現金化できることや、債権の回収リスクを軽減できることです。

また、債権の売却は借入ではないため、負債比率や利子負担が増える心配がありません。

デメリットは、割引率や手数料が高いことや、やり方によっては取引先との関係悪化の可能性があることです。

また、ファクタリング会社によっては、取引先の信用調査や売掛金の一定割合以上の売却などの条件を求める場合もあります。

固定資産の売却

固定資産の売却とは、土地や建物などの固定資産を第三者に売却して現金化する方法です。

売却することで、固定資産の維持管理費や固定資産税などのコストを削減できます。

メリットは、大きな資金を一度に得られることや、固定費を変動費に変えることで経営の柔軟性を高められることです。

デメリットは、固定資産の価値が上昇した場合に利益を逃す可能性があることや固定資産の使用権や管理権を失うことです。

リースバック

リースバックとは、固定資産の売却と同時にリース契約を結んで使用し続ける方法です。

売却することで現金化し、リースすることで使用権を確保します。

メリットは、固定資産の売却と同じく大きな資金を一度に得られることや、固定費を変動費に変えることで経営の柔軟性を高められることです。

デメリットは、固定資産の売却と同じく価値上昇時の利益逃失や使用権・管理権の喪失のほかに、リース料がかかることや、リース期間中は売却できないことです。

手形割

手形割とは、約束手形を支払期日より前に銀行などの金融機関に持ち込み現金を得る方法です。

実際に手数料が割引されている訳ではなく、支払期日までの利息相当分が引かれて現金化されることから、「割引手形」と呼ばれています。

メリットは、即時に資金を得ることができることや、手形割引料以外に追加の費用がかからないことです。

デメリットは、手形の額面よりも少ない金額を得ることや手形の発行には銀行の審査が必要なことです。

補助金・助成金を活用

補助金や助成金とは、国や地方自治体などの公的機関が特定の目的や条件に合致する事業者に無償で支給する資金のことです。

補助金や助成金を活用するメリットは、返済の必要がないことや、信用力や担保が不要であることです。

さらに補助金や助成金を受けることで、事業の社会的な価値や信頼性が高まる可能性もあります。

活用するデメリットとして、申請手続きが煩雑であることや、審査基準が厳しく、基本的には後払いで支給されます。

また、補助金や助成金を受けると事業の内容や進捗状況などを公開する義務が発生する場合もあります。

制度の対象や募集期限に気をつけて、応募するようにしましょう。

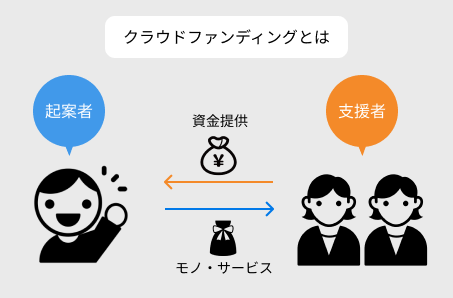

クラウドファンディング

クラウドファンディングとは、インターネット上のプラットフォームを通じて、多数の個人から少額の資金を集める方法です。

クラウドファンディングには、寄付型、購入型、投資型などの種類があります。

【クラウドファンディングの種類】

| 購入型 | 支援者に対して、事業で作る商品やサービスを先行販売することで資金を集める方法 |

| 寄付型 | 支援者に対して、何も返さないで資金を集める方法 お礼として活動内容や感謝メッセージが届く |

| 融資型 | 支援者に対して、一定期間後に元本と利息を返済することで資金を集める方法 |

| 投資型 | 支援者に対して、事業の株式や債券などを発行することで資金を集める方法 |

メリットは資金調達だけでなく、事業のアイデアや商品の魅力を広くアピールできることや、ファンや支援者とのコミュニケーションができることです。

また、比較的手軽に始められる資金調達でもあります。

一方、デメリットとして目標金額に達しない場合に資金が得られないことや、プロジェクトの成功に対する責任が重くなることです。

また、クラウドファンディングは競争が激しく、目立つプロジェクトでなければ支援者を集めにくい場合もあります。

高額の資金調達が可能な3つの種類

事業を拡大するためには、資金が必要です。

資金が多ければ、多いほどできる幅が広がります。

しかし、資金調達には限度があることもあります。

そこで、高額の資金調達ができる方法を3つ紹介します。

融資

融資とは、銀行や金融機関からお金を借りることです。

融資は自社の信用力や担保に応じて、大きな金額を借りることができます。

例えば、大手企業や上場企業なら数億円から数十億円の融資を受けることが可能です。

融資を受けるためには、事業計画書や財務諸表などの資料を用意する必要があります。

投資家等の出資

投資家等の出資とは、ベンチャーキャピタルやエンジェル投資家などから出資してもらうことです。

投資家等の出資は自社の事業内容や将来性に応じて、大きな金額を得ることができます。

例えば、成長期の企業なら数億円から数十億円の出資を受けることが可能です。

投資家等の出資のメリットは、返済義務がないことや投資家からのアドバイスやネットワークを得られることです。

投資家等の出資を受けるためには、事業内容や将来性をアピールする必要があります。

社債

社債とは、企業が発行する債券のことです。

自社の信用格付けや市場環境に応じて大きな金額を調達することができます。

例えば、高い信用格付けを持つ企業や需要が高い分野の企業なら、数億円から数十億円の社債を発行することが可能です。

メリットとして発行手数料が安いことや、返済期間が長いことです。

デメリットは利率が高いことや、発行時に信用格付けを受ける必要があることです。

社債を発行するためには、証券会社や銀行などの仲介者を通す必要があります。

入金スピードが速い資金調達3つの種類

資金繰りに困っている中小企業や個人事業主の方にとって、入金スピードが速い資金調達方法は非常に重要になってきます。

入金スピードが速ければ、資金ショートのリスクを回避できるだけでなく、チャンスを逃さずに事業を拡大できる可能性もあります。

ここでは、入金スピード重視の資金調達方法として、ファクタリング、資産の売却、ノンバンクのビジネスローンの3つを紹介します。

ファクタリング

ファクタリングは、売掛金や受取手形などの債権をファクタリング会社に売却することで、即日で資金を調達する方法です。

ファクタリングの入金スピードは非常に速く、申し込みから契約まで即日から数日で完了します。

ただし、手数料は高めであり、売掛先の信用度によって利用できる額が変わります。

資産の売却

資産の売却は、不動産や機械設備などの固定資産や、在庫や備品などの流動資産を売却することで資金を調達する方法です。

資産の売却は審査が不要であり、入金スピードも速いです。

また、利息や手数料が発生しないため、コスト面でも有利です。

ただし、資産を手放すことになるため、事業継続に影響が出ないか慎重に判断する必要があります。

ノンバンクのビジネスローン

ノンバンクのビジネスローンは銀行以外の金融機関から借り入れるビジネスローンのことです。

審査が柔軟であり、担保や保証人が不要である場合が多いです。

また、オンラインで申し込みや契約ができる場合が多く、入金スピードも速いです。

ただし、利息や手数料は高めであり、返済期間は短く借り入れ限度額は低い場合があります。

返済不要の資金調達3つの種類

起業家や中小企業の方にとって、資金調達は常に課題です。

しかし、銀行などの金融機関の借入は返済や利息、株式の譲渡などの負担が伴います。

そこで、返済不要で資金を得ることができる方法を3つご紹介します。

補助金・助成金

補助金や助成金は、国や地方自治体などの公的機関が、特定の分野や目的に沿った事業を行う者に対して無償で支給するものです。

例えば、「中小企業イノベーション創出推進事業費補助金」や中小企業基盤整備機構の「スタートアップ支援事業」などがあります。

補助金や助成金を受けるには、申請書や事業計画書などの書類作成や審査が必要ですが、返済の必要はありません。

ただし、補助金や助成金は競争率が高く、対象となる事業や条件も限られているため、自分のビジネスに合ったものを探しましょう。

クラウドファンディング

クラウドファンディングとは、インターネット上のプラットフォームを通じて多くの人から少額ずつ資金を集めることです。

例えば、「Makuake」や「CAMPFIRE」などが有名です。

クラウドファンディングでは支援者に対してリターンと呼ばれる見返りを提供しますが、返済や利息は発生しません。

また資金調達だけでなく、マーケティングや商品開発のフィードバックなどにも役立ちます。

ただし、クラウドファンディングを成功させるには、プロジェクトの企画やPRなどの工夫が必要です。

ビジネスコンテスト

ビジネスコンテストとは、自分のビジネスアイデアやプランを審査員や観客にプレゼンテーションすることで、賞金や支援サービスなどを獲得することができるものです。

例えば、「TechCrunch Tokyo Startup Battlefield」や「ニッポン新事業創出大賞」などがあります。

ビジネスコンテストでは、返済不要で資金を得ることができるだけでなく、自分のビジネスを広く知らせることや専門家から事業計画のフィードバックを得ることもできます。

ただし、ビジネスコンテストに参加するには、応募期限や審査基準に注意することやプレゼンテーションスキルを磨かなければいけません。

資金調達の種類選びに失敗しないポイント

資金調達は簡単なことではありません。

多くの起業家は資金調達のプロセスで失敗したり、不利な条件で契約したりすることがあります。

そこで、ここでは、資金調達を失敗しないための3つのポイントを紹介します。

資金調達の専門家に相談

資金調達は、投資家との交渉や制度に関する専門的な知識やスキルが必要です。

しかし、多くの起業家はこの分野に対して詳しくありません。

そのため、資金調達の専門家に相談することがおすすめです。

資金調達のプロセスや市場動向に精通しており、起業家にアドバイスやサポートを提供できます。

また、投資家やベンチャーキャピタルとのコネクションも持っていることが多いです。

資金調達の専門家に相談することで、より効率的かつ有利な資金調達が可能になります。

一刻も早く資金調達を行いたい方は、早めに専門家に相談しましょう。

\創業融資のプロ・税理士法人を即日紹介/

※フォーム送信後5~10分でお電話を差し上げます

バランスの取れたビジネスプラン

資金調達を成功させるためには、バランスの取れたビジネスプランを作成することが重要です。

バランスの取れたビジネスプランとは、現状分析や市場分析、競合分析などの客観的なデータに基づいて、自社の強みや弱み、目標や戦略、財務計画などを明確に示したものです。

バランスの取れたビジネスプランを作成することで、投資家や金融機関に自社の魅力や将来性を伝えることができます。

また、自社のリスクや課題も把握し、対策を考えることができます。

バランスの取れたビジネスプランを作成する際には、資金調達の専門家にフィードバックをもらうことも有効です。

\プロの税理士を頼るべき4つの理由をご紹介!/

財務状況や実績公開で信用力を高める

資金調達では、財務状況や実績公開が信用力を高める要素となります。

財務状況や実績公開とは例えば、収益や利益、キャッシュフロー、顧客数や売上などの数値データやグラフなどです。

これらの情報を投資家や金融機関に提示することで、自社の成長性や収益性を証明することができます。

また、財務状況や実績公開は透明性や誠実さを示すことにもなります。

投資家やベンチャーキャピタルは、財務状況や実績公開を行っている起業家に対して、信頼感や安心感を持つことができます。

財務状況や実績公開を行う際には、資金調達の専門家に確認してもらいましょう。

まとめ

資金調達は事業する上で欠かせない要素の1つですが、そもそもどのような種類があるのか分からないと選択することができません。

今回、5つのグループに分けて資金調達方法を説明していきましたが、私が1番おすすめする方法は融資です。

融資は実績が無いと難しいと思われがちですが、そんなことはありません。

起業前や創業から日が浅い方が有利な融資「創業融資」もあります。

業種や事業内容によっては、金利が優遇されたりするのもありますので、一度は融資制度もチェックしてみてください。

自身でどのような資金調達があるのかを探すのもいいですが、資金調達の専門家に相談する方が効率よく見つけることができます。

資金調達の専門家を24時間以内に見つけて、資金調達を行いたい方はCEOパートナーにご相談ください。

あなたに合った専門家を紹介させていただきます。

創業融資・資金調達は

CEOパートナーにお任せ!

《事業計画・面談対策》

- 実力派の税理士法人を即日仲介!

- 手数料は完全成功報酬型!

- 100人中99人が審査に通過

\今月の相談者数30名を突破/

コメント

コメント一覧 (20件)

[…] 関連記事:資金調達は5種類!高額・スピード・返済不要の資金調達TOP3 […]

[…] 関連記事:資金調達は5種類!高額・スピード・返済不要の資金調達 関連記事:資金調達の返済不要案件は使っていい?4つの安全な調達方法を知ろう […]

[…] 関連記事:資金調達は5種類!高額・スピード・返済不要の資金調達TOP3 […]

[…] 関連記事:資金調達は5種類!高額・スピード・返済不要の資金調達TOP3 […]

[…] 関連記事:資金調達は5種類!高額・スピード・返済不要の資金調達TOP3 […]

[…] 関連記事:資金調達は5種類!高額・スピード・返済不要の資金調達TOP3 […]

[…] 関連記事:資金調達は5種類!高額・スピード・返済不要の資金調達TOP3 […]

[…] 関連記事:資金調達は5種類!高額・スピード・返済不要の資金調達TOP3 […]

[…] 関連記事:資金調達は5種類!高額・スピード・返済不要の資金調達TOP3 […]

[…] 関連記事:資金調達は5種類!高額・スピード・返済不要の資金調達TOP3 […]

[…] 関連記事:資金調達は5種類!高額・スピード・返済不要の資金調達TOP3 […]

[…] あわせて読みたい 資金調達は5種類!高額・スピード・返済不要の資金調達TOP3 資金調達は5種類あります!メリット・デメリットを踏まえて、自分の会社にあった資金調達方法を選びま […]

[…] あわせて読みたい 資金調達は5種類!高額・スピード・返済不要の資金調達TOP3 資金調達は5種類あります!メリット・デメリットを踏まえて、自分の会社にあった資金調達方法を選びま […]

[…] あわせて読みたい 資金調達は5種類!高額・スピード・返済不要の資金調達TOP3 資金調達は5種類あります!メリット・デメリットを踏まえて、自分の会社にあった資金調達方法を選びま […]

[…] あわせて読みたい 資金調達は5種類!高額・スピード・返済不要の資金調達TOP3 資金調達は5種類あります!メリット・デメリットを踏まえて、自分の会社にあった資金調達方法を選びま […]

[…] あわせて読みたい 資金調達は5種類!高額・スピード・返済不要の資金調達TOP3 資金調達は5種類あります!メリット・デメリットを踏まえて、自分の会社にあった資金調達方法を選びま […]

[…] あわせて読みたい 資金調達は5種類!高額・スピード・返済不要の資金調達TOP3 資金調達は5種類あります!メリット・デメリットを踏まえて、自分の会社にあった資金調達方法を選びま […]

[…] 関連記事:資金調達は5種類!高額・スピード・返済不要の資金調達TOP3 […]

[…] あわせて読みたい 資金調達は5種類!高額・スピード・返済不要の資金調達TOP3 資金調達は5種類あります!メリット・デメリットを踏まえて、自分の会社にあった資金調達方法を選びま […]

[…] あわせて読みたい 資金調達は5種類!高額・スピード・返済不要の資金調達TOP3 資金調達は5種類あります!メリット・デメリットを踏まえて、自分の会社にあった資金調達方法を選びま […]