「独立して自分のお店を持ちたい!」

そう考える方は少なくないと思われます。しかし実際に起業する程のお金がなく、借りるにしてもどこでどれぐらい借りることができるのか。ましてや自分なんかが借りれるのだろうか。そんな不安や疑問は尽きないのではないでしょうか。

結論としては条件さえ満たしていればどんな方でも最大で7200万円のお金を借りることができます。

業種や規模感によって条件は異なりますし借りる場所も多数あるので、自分に合ったものを選択する事が可能です。何より日本政策金融公庫の起業を支援する制度を利用すれば低い利率でお金を借りることができるんです。

そこで今回は日本政策金融公庫の「新規開業資金」をメインに、どこでどんな人がどの様に起業するためのお金を借りているのかを解説していきたいと思います。

CEOパートナーでは、創業融資をはじめとした資金調達サポートをプロとする税理士法人の担当者を、即日・無料でご紹介しております。

事業計画書の作成代行や面談対策をはじめ、融資だけでなく助成金や補助金の情報提供・お申込みサポートを行っています。

創業後も顧問税理士として頼ることが可能ですので、ぜひお気軽に無料問い合わせをご活用ください。

\相談してから融資を考えてもOK!/

起業でお金を借りるなら国からの支援一択!おすすめ制度3選

起業を決意したけれどお金という壁にぶち当たり、最終的には諦めてしまう方も少なく無いはず。

事実、起業をするには相当なお金が必要になってきます。といっても全てを自己資金から捻出しなくても「借りる」という手段を使えば大きな時間を費やすことなくお金を集めることができます。

皆さんは「日本政策金融公庫」をご存知でしょうか?

日本政策金融公庫とは、国の政策に基づいて小規模事業者や創業企業といったニーズに合わせた事業資金投資を行っている金融公庫です。開業資金を借りたい人に向けた創業融資を積極的に行っており、利率も他に比べると低いので企業を考えている人に最もおすすめできる方法と言えます。

それでは日本政策金融公庫の創業融資について詳しく説明していきましょう。

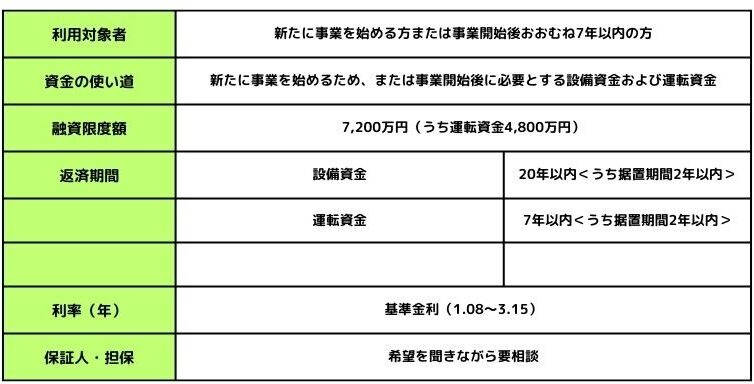

制度①新規開業資金

新規開業資金とは新たに事業を始める方や事業開始後おおむね7年以内の方に向けた支援を行う制度です。

税務を2期終えていない方に関しては、加えて「原則無担保・無保証人」「利率の一律0.65%引下げ」といった利点もあり、候補から外せない制度となっています。

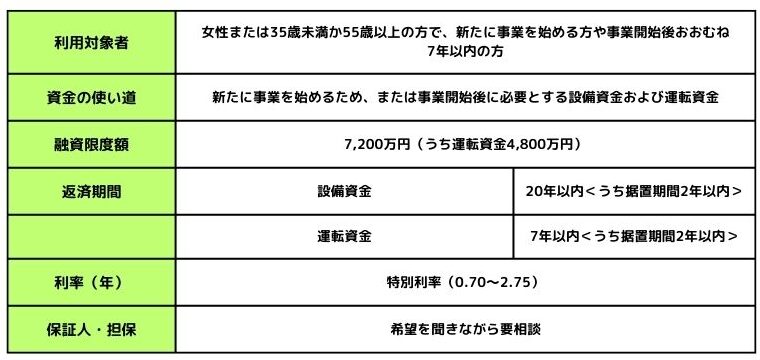

制度②女性、若者/シニア起業家支援資金

女性、若者/シニア起業家支援資金は女性の方や35歳未満または55歳以上の方に支援を行う制度です。特別利率が適用されるので低い利率でお金を借りることができます。

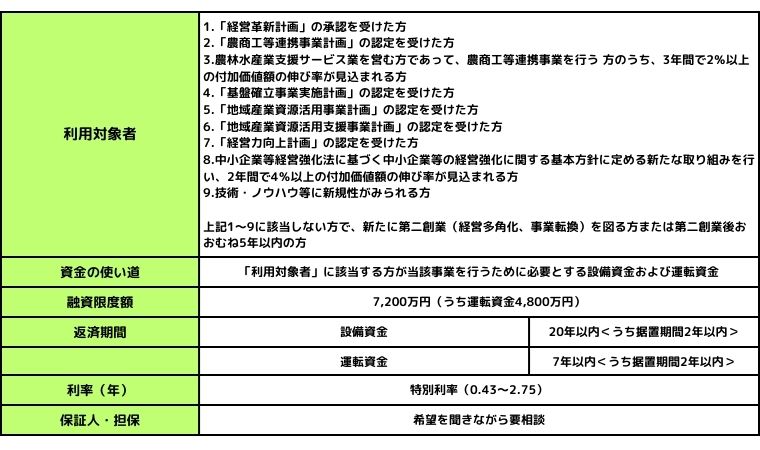

制度③新事業活動促進資金

新事業活動促進資金とは中小企業の新たな事業活動を促進するため、経営革新計画の承認を受けた方などの新事業活動に取り組む方に支援を行う制度です。条件次第で特別利率が適用されるので低い利率でお金を借りることができます。参考:日本政策金融国庫「新規開業資金」

利率に関しては令和5年2月1日現在のものとなっております。また、担保の有無によって利率が変わるので起業を考えているのであれば今一度日本政策金融公庫に相談してみるといいかもしれません。平日はもちろんですが支店によっては予約制で夜間や休日にも無料で相談する事ができるので是非ご検討ください。

国からだけじゃない!お金を借りる4つの方法

日本政策金融公庫は利率が低いこともあって、多くの方が制度を利用しようと考えます。しかし、国の政策に基づいているので審査は厳しいもの。審査に通らずに落ち込み諦めてしまう方もいらっしゃるでしょう。しかしお金を借りる方法は日本政策金融公庫だけじゃないんです!

そこで国からの支援以外でお金を借りる方法を順に4つ紹介していきます!

銀行・信用金庫からの融資

融資を行っているのは日本政策金融公庫だけではありません。

- 地方銀行

- 信用金庫・信用組合

- 都市銀行

といった地方自治体、信用保証協会、金融機関などが連携して融資を行っている「制度融資」といった制度もあります。最大3500万円の融資を受けることができ、自治体によっては積極的に融資を行っている所もあるので比較的審査が通りやすいと言われています。また、信用保証協会が保証しているため無担保・無保証でお金を借りることができます。

返済しなくても良い!補助金・助成金

融資は必ず返済しなくてはいけませんが、補助金や助成金なら返済が不要です。補助金・助成金は政府や自治体だけでなく一般企業が支出しているものもあります。驚くほど種類があるので自分に合った制度でお金を受給することができます。

しかし、その種類の多さから自分に合ったものを見つけるまでに時間がかかってしまったり、人気なものはすぐになくなってしまうので注意しなければいけません。

出資なら自由に使える

融資は必ず返すもの。しかし出資は融資とは違って返済の必要がなく、出資してもらったお金をどう使うかは自由になります。その代わりに株式を譲渡したり、資本を引き換えにする必要があります。

- 他企業からの出資

- ベンチャーキャピタル

- エンジェル投資家

- クラウドファンディング

この4つが主な出資の種類となります。融資とは違って低リスクで資金調達できるのが出資です。出資をしてくれた投資家にアドバイスを聞きながら起業・経営出来るのも魅力のひとつ。しかし出資をしてもらえる人は限りなく少ないです。投資家達は起業する人に大きな期待を寄せています。その期待に応えられる様なアイデアや将来性が無いと出資は期待できません。

また、返済の必要はないけれど株式を譲渡する必要があると前述しましたが経営権の一部を譲渡する事になるので会社を自由に運営できなくなる可能性があります。投資家が有する権利はそれだけではありません。会社の利益の配当を株式比率に応じて受け取ることができる権利等も有しているため、返済の必要は無くとも投資家に対して利益や売却金等を分配をする必要があります。

人脈次第で個人借入も可能

親族や知人から借り入れるのも方法としてあるかと思われます。人脈と信用があれば応援してくれる方もいらっしゃるのではないでしょうか。難しい審査や条件も無くお金を借りる事ができるのが個人借入のいいところです。

その他にも銀行の個人ローンを利用するのもひとつの手です。フリーローンと呼ばれる目的を問わないものもあるので個人の信用があれば簡単にお金を借りることができます。その代わり利子が他の融資等に比べると少し高いので注意が必要です。

起業に自己資金が必要な理由と判断される基準

ここまで起業に必要なお金はどこで調達できるかをご紹介してきましたが、借りれるなら自己資金なんて必要ないのでは?と感じる方もいらっしゃるのではないでしょうか。

結論から言うと起業を必ず成功させたいのであれば自己資金は必要です。

では何故自己資金は必要なのか。自己資金が全くない場合はどうすればいいのか順を追って説明していきましょう。

自己資金が0だと融資は難しい

自己資金は今までに起業の準備を進めてきたという証明になるので、それが全くないとなると審査の時点でいい印象は持たれずに融資を断られてしまう事が大多数です。

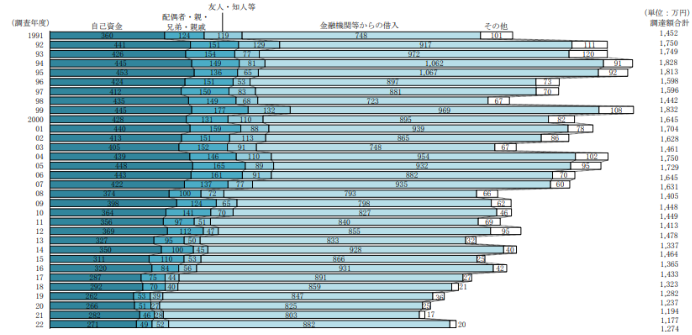

「2022年度新規開業実態調査」では2022年の融資を受けた方の創業資金総額の平均は1,274万円となっており、その内融資金額が平均882万円、自己資金は平均271万円となっています。つまり2022年の調査では融資を受けた方の自己資金は創業資金総額の2割以上であるということがわかります。それを下回ってしまうと融資を受けられる可能性がガクッと下がってしまうので出来る限り自己資金は用意した方が良いでしょう。

参考:日本政策金融公庫:「2022年度新規開業実態調査」より引用

自己資金として認められるもの

自己資金が無いから起業は無理だ・・・。と諦める方もいるとは思いますが、本当に自己資金が全く無いのでしょうか?

実は「手元にある現金で、出所がはっきりしている資金」であれば自己資金として認められます。

- 退職金

- 保険の解約金

- 相続したお金

- 親族や知人等からの贈与金

- 保有資産等の売却金

これらは出所がはっきりしているとして自己資金として認められます。自己資金があれば融資を受けるチャンスが高まるのでぜひ一度確認してみてください。

自己資金として認められないもの

反対に「出所がはっきりしていない資金」は自己資金として認められないので注意が必要です。

- 他の金融機関から受けた融資金

- 親族や知人からの借入金

- タンス貯金

これらは出所がはっきりしていないとして自己資金としては認められません。中には見せ金と言って本当は無いのにあるように見せたものを自己資金として申請する人もいます。しかし見せ金は詐欺罪として罪に問われる場合もあるので自己資金が足りなくてもあるものとして申請するのはやめましょう。

現物出資・みなし自己資金も活用しよう

自己資金として認められるものをいくつか挙げましたが、どうしても資金を用意するのが難しいという方もいらっしゃると思います。そんな時にぜひ活用して欲しいのが現物を資金代わりにする「現物出資」です。

- 自動車

- パソコンやOA機器

- 株式や債券などの有価証券

- 土地や建物などの不動産

- ゴルフ会員権やリゾート会員権

- 事業で扱う商品やその原材料

などが現物出資として認められます。これらがあれば自己資金が0でも起業することは可能です。節税出来る点や会社の資本金がかさ上げできます。しかし手続きが大変なのと、不足価額が生じた場合は支払い義務があるのできちんと確認してから活用することをおすすめします。

また、融資を受ける際に起業準備に使用した費用を自己資金として認めてもらう「みなし自己資金」も存在します。起業の為の設備や備品はみなし自己資金として認めてもらいやすいです。また、みなし自己資金として認めてもらうには請求書や領収書、振込明細は証拠となるので起業準備をしながら融資を検討している場合は必ず残しておいてください。

返済が間に合わない時に取るべきの3つの行動方法

実際に融資を受けることができたけど会社が軌道に乗らず返済に間に合わなくなってしまったといったケースもあると思いますし、融資を考えている方が杞憂する要因の一つだと思われます。そうなってしまった時に取るべき3つの方法をご紹介します。

窓口に相談!リスケジュール

返済が間に合わないと思ったら1番にやるべきなのは、窓口へ行きリスケジュールの相談をする事です。約半年~1年程の返済を猶予してもらうように交渉し、目途が立ったら返済を再開します。リスケジュールの交渉は返済がスケジュール通りにいかないとわかった時点で行ってください。延滞の記録などが残ってしまうと後々の融資に影響が出てしまう場合があるので必ずわかった時点で交渉を行いましょう。

さらに追加融資・借り換え

リスケジュールが認められなかった場合、次に考えて頂きたいのが追加融資・借り換えです。現在利用している融資よりも返済のしやすい条件の融資を追加しその融資金で一括返済をすることで月々の返済金額を減らすことが期待できます。しかしどの企業にもこういった融資を行っているわけではありません。返済が延滞なく返済されていることや、現在一時的に厳しい状況でも決算書ではちゃんと利益が出ている、といった条件の元、融資を追加する事ができます。

最終手段は自己破産

リスケジュールや追加融資は全ての人が出来るというわけではありません。手を尽くした時は最終手段の自己破産となります。

自己破産してしまうと5~10年ほどは融資を受けることが出来なくなってしまいます。また、税理士や会計士といったお金を扱う職業に就けなくなる可能性もるので、自己破産は本当にどうしようもない時の最終手段として考えて頂ければと思います。

起業時にこんなマイナスなことは考えたくないと思います。しかし、知識としてあるのとないのとでは天と地の差があります。自己破産にならないように、いざなってしまった時に適切に対応できるように勉強しておきましょう。また、経営者としてお金の流れを把握することがなによりも大切となります。常にお金の流れを把握し、今後の流れを予想する力を身につけましょう。

まとめ

起業を考える多くの方が頭を悩ませるお金の問題。今回は起業の為のお金をどこで借りれるかをご紹介しましたが、「融資」というのは起業したいけど充分な資金力に欠ける、といった方にとって大きな力添えになります。起業資金が足りないからといって起業を諦めてしまうのではなく、お金を借りるという方法を検討してみてください。

融資などは自分には難しいと諦める前にまずは挑戦です!CEOパートナーは起業をしっかりと考えている方の不安や悩みに寄り添い、挑戦を全力でサポートしてくれます。

困った時や分からなくなってしまった時は一人で抱え込まず、相談をして起業を成功させましょう。

創業融資・資金調達は

CEOパートナーにお任せ!

《事業計画・面談対策》

- 実力派の税理士法人を即日仲介!

- 手数料は完全成功報酬型!

- 100人中99人が審査に通過

\今月の相談者数30名を突破/

コメント

コメント一覧 (16件)

[…] そこで本章では借入を利用できる4つの金融機関について解説していきます。 関連記事:起業したい人必見!皆ができる最大7200万円のお金を借りる方法 […]

[…] 記事の最後には4つの資金調達方法もご紹介するのでぜひ参考にしてください! […]

[…] ファクタリングとは、売掛金や在庫などの資産を担保にして、金融機関やファクタリング会社から資金を借りることです。 […]

[…] 関連記事:起業したい人必見!皆ができる最大7200万円のお金を借りる方法 […]

[…] 起業には業種にもよりますがお金がかかります。 事前にある程度準備しておくと良いでしょう。 しかし、それは理想であって実際に起業を考えたときに資金が準備できているという方はそう多くはないと思います。 そんな時には融資や補助金・助成金、クラウドファンディングなどを検討しましょう。 起業の資金調達についてより詳しい記事があるのでそちらを参考にしてみてください。 参考記事:起業したい人必見!皆ができる最大7200万円のお金を借りる方法 […]

[…] 参考記事:起業したい人必見!皆ができる最大7200万円のお金を借りる方法 […]

[…] もちろん、資金調達ではお金を借りることも1つの方法でもありますが、他にも資本を増やしたり、資産を現金化することで資金を得ることも可能です。 […]

[…] 補助金や助成金の案内から、事業後の税務相談、借入計画まで、クライアントが必要とするあらゆる側面で支援しているのです。 […]

[…] 新規開業資金」の貸付利率の引き下げなど様々な支援を受けることができます。 […]

[…] 関連記事:起業したい人必見!皆ができる最大7200万円のお金を借りる方法 […]

[…] 参考記事:起業したい人必見!皆ができる最大7200万円のお金を借りる方法 参考記事:創業融資は初めの6ヶ月は返済不要!困らない融資の借り方 […]

[…] 最大で7200万円の融資を受けれる新規開業資金などもあります。 […]

[…] どこからお金を借りればいいのか、何を準備すればいいのか、融資の申し込みがなかなか通らない…。 […]

[…] 関連記事:起業したい人必見!皆ができる最大7200万円のお金を借りる方法 […]

[…] あわせて読みたい 【最新版】起業したい人必見!最大7200万円のお金を借りる方法 起業したくても資金が足りない、と起業を諦めてしまう方も少なく無いはず。今回は新規開業資金をメ […]

[…] あわせて読みたい 【最新版】起業したい人必見!最大7200万円のお金を借りる方法 […]