創業に必要な“資金調達”の専門サポートを受ける

CEOパートナー

会社設立当初の資金調達手段として非常に役立つ「創業融資」。

会社設立時はもちろんですが、実は設立した後から資金調達に利用することも可能です。

会社を設立してみた人はご存知の通り、設立後は結構お金がかかります。

会社が安定するまでは、ほとんどの会社は資金繰りに苦労しています。

そんなピンチを解消してくれるのが、ズバリ「創業融資」なのです。

創業融資と一言に言っても制度はさまざまに存在しますので、今回は会社設立時に特に利用しやすい制度をご紹介していきます。

また、創業融資以外の資金調達方法についても解説していきますので、「資金調達に困っているが借入には抵抗がある…」といった方にも必見です。

ぜひ最後まで読んで、正しくピンチから抜け出してくださいね。

CEOパートナーでは、創業融資をはじめとした資金調達サポートをプロとする税理士法人の担当者を、即日・無料でご紹介しております。

事業計画書の作成代行や面談対策をはじめ、融資だけでなく助成金や補助金の情報提供・お申込みサポートを行っています。

創業後も顧問税理士として頼ることが可能ですので、ぜひお気軽に無料問い合わせをご活用ください。

\相談してから融資を考えてもOK!/

会社設立の創業融資には「新規開業資金」がオススメ

創業に必要な“資金調達”の専門サポートを受ける

CEOパートナー

日本政策金融公庫の「新規開業資金」は、ぜひ第一にご検討いただきたい創業融資の制度です。

オススメする理由を詳しくご紹介していきましょう。

当たり前ですが、「新規開業資金」をはじめとする創業融資は、審査に通過しなければ受け取ることができません。

一人で申請したときの成功率はなんとたったの20%とも言われています。

提出書類の作成・面談対策などに専門性をもって確実に進めていくなら、「CEOパートナー」から即日・無料でご紹介する税理士法人を頼るのが成功率の最も高い方法です。

\プロの税理士を頼るべき4つの理由をご紹介!/

担保も保証人も不要な融資制度

「新規開業資金」は、日本政策金融公庫が提供している創業融資の制度の一つです。

最大の特徴と言えるのは、税務申告を2期終えていない方については担保や保証がいらないことです。

なので、保証人を見つけてくる必要もありませんし、もしも仮に事業の運営が上手く行かず倒産してしまっても起業者本人が借金を負ってしまうことはありません。

新規開業資金の公式情報はこちら

申し込みできる条件

無担保・無保証で利用できる新規開業資金ですが、利用するには条件があります。

「まだ事業を始めていないこと」、もしくは「事業を始めてからおおむね7年以内の新しい事業であること」です。

さらに、先ほどもご紹介しましたが「原則、無担保・無保証人」とするには税務申告を2期終えていないことが条件となります。

税務申告を2期終えていない方については、併せて「利率の一律0.65%引下げ」といったメリットを受けることもできますので、ぜひ早めに検討しましょう。

会社設立時に併せて検討すべき!その他4つの制度

創業に必要な“資金調達”の専門サポートを受ける

CEOパートナー

「新規開業資金」について解説しましたが、会社設立には新規開業資金以外にも、併せて検討すべき制度が4つあります。

- 女性、若者/シニア起業家支援資金

- マル経融資(小規模事業者経営改善資金)

- 再挑戦支援資金(再チャレンジ支援融資)

- 中小企業経営力強化資金

それぞれの特徴をご紹介していきますので、比較検討し、積極的に活用していきましょう。

審査通過の成功率を上げて確実に創業融資を手にするなら、CEOパートナーなど専門家の力を適切に頼るのが最善策です。

\創業融資のプロ・税理士法人を即日紹介/

※フォーム送信後5~10分でお電話を差し上げます

女性、若者/シニア起業家支援資金

女性、若者/シニア起業家支援資金は、女性、または35歳未満か55歳以上の方を対象とした創業融資です。

対象者が新たに事業を始める場合や、事業開始からおおむね7年以内の場合に利用できます。

利率は特別利率が適用され、基準利率よりさらに1%近く低金利で創業融資を受けることができます。

更に技術・ノウハウ等に新規性がみられる事業かつ、一定の製品化及び売上が見込めるものであれば、本制度の最低利率が適用となります。

性別や年齢制限の条件さえ満たしていれば融資を受けることが可能で、起業前や起業間もない会社でも、融資を受けやすく利用しやすい制度です。

返済期間は設備資金20年以内、運転資金は10年以内で、それぞれ5年以内の据置期間が設置できます。

担保や保証人については税務申告を2期終えていない場合だと、新規開業資金と同様に「原則、無担保・無保証人」となります。

女性、若者/シニア起業家支援資金の公式情報はこちら

マル経融資(小規模事業者経営改善資金)

創業融資ではありませんが、商工会議所や商工会などの経営指導を受けている小規模事業者が、経営改善に必要な資金を無担保・無保証人で利用できる制度です。

商工会議所か商工会の経営相談員による指導を6ヶ月以上受けなければならないため、時間がかかるというデメリットはあります。

しかし、該当すれば審査が通りやすく利率も最大でも1.20%程度と低いため、資金繰りに困っている事業の経営改善に心強い味方となってくれる制度です。

融資限度額の上限は2,000万円です。

マル経融資(小規模事業者経営改善資金)の公式情報はこちら

再挑戦支援資金(再チャレンジ支援融資)

再挑戦支援資金は、廃業歴がある方などが創業に再チャレンジする場合の創業・スタートアップを支援する融資制度です。

ただし、廃業した理由がご自身ではどうしようもない、やむを得ない事情であること(例えば自然災害など)が条件で、個人の管理不足や資金繰りの失敗、赤字による廃業などは再挑戦支援資金の対象とはなりません。

特別利率の適用は上記の「女性、若者/シニア起業家支援資金」と同じですが、運転資金の返済期間は15年とかなり長くできる特徴もあります。

担保や第三者による保証人の設定は相談次第となります。

再挑戦支援資金(再チャレンジ支援融資)の公式情報はこちら

中小企業経営力強化資金

創業7年以内の事業で、十分な会計耐性を持っていない企業をサポートする制度です。

融資限度額7,200万円のうち、運転資金4,800万円です。

税理士や会計士による会計処理が条件になっていますので、税理士などの専門家に相談して、事業に適用できるか確認してみましょう。

税理士に相談するなら、CEOパートナーを通すと創業融資支援の可能な税理士法人を、24時間以内に見つけることができます。

ご自身の事業が対象となるかどうかなども含めて、一度税理士法人まで確認してみることをオススメします。

CEOパートナーへのお問い合わせはこちらからできます

\創業融資のプロ・税理士法人を即日紹介/

※フォーム送信後5~10分でお電話を差し上げます

中小企業経営力強化資金の公式情報はこちら

会社設立時に創業融資以外で調達する方法

創業に必要な“資金調達”の専門サポートを受ける

CEOパートナー

実は創業融資以外にも、会社設立時に役立つ資金調達の方法があります。

ここでは主に、融資のように借入ではない、返済不要な方法を5つご紹介していきます。

- 補助金・助成金

- クラウドファンディング

- ファクタリング

- ビジネスコンテスト

- 投資家からの出資

借入に抵抗がある…といった方は、ぜひ併せて確認してみてください。

ただし審査に通過しなければ受け取れないものもありますので、適宜、資金調達に詳しい専門家を頼って確実に成功率を上げていきましょう。

\創業融資のプロ・税理士法人を即日紹介/

※フォーム送信後5~10分でお電話を差し上げます

補助金・助成金

補助金は経済産業省が、助成金は厚生労働省が管轄しており、条件に該当すれば返済義務なしに経費の一部が支援される制度です。

補助金・助成金については国や各自治体によって取扱いが異なり、公式サイトにてその概要が記載されていますので、まずそちらを調べてみることからオススメします。

とはいえ全国的なものもあり、会社設立時に活用できそうな制度は次が例として挙げられます。

- 小規模事業者持続化補助金

- 創業促進補助金

- 起業支援金

- 創業助成事業(東京都)

- IT導入補助金

- 地域雇用開発助成金

補助金の場合、審査に通過しなければ受給できない上に、その審査は厳しいと言われています。一方で受給できる金額は比較的高額であることから、審査通過が叶えば会社設立の大きな助けとなること間違いなしです。

助成金の場合、要件を満たせばほぼ誰でも受給できる代わりに、発表から締切までの期間が短かったり、内容によっては受給件数や金額が予め設定されているなどあります。

注意点として、受給のタイミングはプロジェクトの遂行後、つまりは会社設立当初の「一から事業をスタートさせます」といった状況の方向きの調達手段ではないといったところがあります。

単体での利用というよりは、創業融資と併せての利用が効果的でしょう。

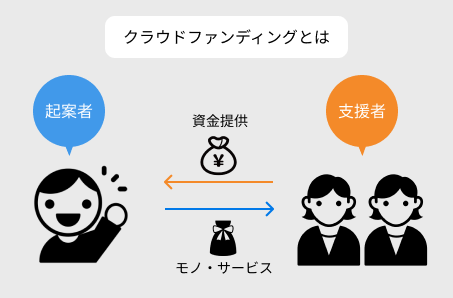

クラウドファンディング

クラウドファンディングは、アイデア・商品をインターネット上で公開し、サポート資金を調達する方法です。

出資者は見返りとして、共感した商品やサービスを受けることができ、起案者は短期で多額の資金を集めることができます。

ネットの拡散性の高さが利用でき、試験的にニーズがあるのかが分かるので、メリットの多い資金調達法です。

支援者に共感されるビジネスアイデアを作り、それを多くの人に伝える必要があります。

社会性のあるアイデアや新規性のあるアイデアを考える人におすすめの資金調達法です。

ファクタリング

ファクタリングは、主に売掛金を金融機関やファクタリング会社に売却することで、資金をいち早く手に入れる方法です。

自社の債権を契約書や請求書で証明し、ファクタリング会社に売却することができるのです。

最近では会社だけでなく、個人事業主でもファクタリングを行うことができるようになりました。

ファクタリングは、売掛金や在庫の回収に時間がかかる場合や、急な資金が必要な場合に便利です。

場合によっては即日で資金化が叶うこともあり、黒字倒産など、危機的状況にある事業者の方が頼る手段としても人気です。

建設業など、取引先からの入金スパンの長い業界からも人気があるようです。

審査や手続きは会社によって異なりますので、ファクタリングをする前には会社を事前に調べましょう。

デメリットとして、金利は高く、担保にした資産の所有権が移転するリスクもあります。

ビジネスコンテスト

ビジネスコンテストは、事業内容・アイデアを審査するコンテストです。

企業や公的機関等の様々な機関が主催しており、ビジネスコンテストで受賞すると優勝金額等の支援を受けることができます。

ビジネスコンテストに参加するだけで、事業計画を多くの人に見てもらうチャンスでもあり、事業計画をブラッシュアップすることができます。

さらにビジネスコンテストの参加者の中には、主催者や協賛企業の担当者との交流することもできますので、お金以外の人脈を得ることができます。

投資家からの出資

投資家からの出資は、自分の事業に共感してくれる人から投資を募ることです。

更に投資家自身の知恵や人脈を受けることができるのもメリットです。

投資家は自分の出したお金に対して利益や権利を得ることを長期的に目指しています。

そのため、事業の将来性や成長性をアピールすることが重要です。

投資家からの出資はベンチャーキャピタルやエンジェル投資家があります。

出資は大きな額の資金を得ることができますが、事業の方針や経営に関与されることもあるのがデメリットです。

【Q&A】会社設立の創業融資に○○は必要か?

創業に必要な“資金調達”の専門サポートを受ける

CEOパートナー

創業融資について、これって聞いてもいいのかな?と思う疑問ってありますよね。

そこで今回、少し気になる質問2つを紹介します。

テーマは、「会社設立で創業融資を受けるときに本当に○○は必要なのか?」です。

なくても良さそうですが…。そんな2つの○○について、Q&Aを見ていきましょう。

Q1 自己資金があるのに創業融資は借りるべき?

結論としては、「借りるべき」です。

「新規開業資金」は、申請できる期間を「創業前あるいは創業後7年以内」としています。この機会を逃すと、次はありません。

また、自己資金が一切ない=事業がうまくいっていない会社に融資を行ってくれる金融機関は、限りなくゼロに近いです。

「備えあれば憂いなし」という言葉があるように、事業が順調に推移している時だからこそ先々に対しての備えを万全にしておくべきでしょう。

業績が傾いてからでは「時すでに遅し」となってしまいます。

また、創業融資を受けたという実績は企業の信用にもつながります。

無借金経営の方がいいイメージがあるかもしれませんが、今後借入をしたり、金融関係でのプラスの印象を持たれるためにも創業融資を受けることをおすすめします。

Q2 創業融資の申し込みは専門家に頼むべき?

答えは「頼むべき」です。

事業形態にもよりますが、限られた人数で全てのことを同時進行でこなすのは、誰でも困難です。

創業時に注力すべきは「本業」であるサービスや商品のはず。

また、ここからが重要なのですが、【ご自身で創業融資を申請したときの成功率はたったの20%】と、かなり厳しい現実が待っていることがわかります。

いくら会社設立時に利用しやすい創業融資であっても、審査通過のハードルは決して低くないのです。

CEOパートナーでは、創業融資をはじめとした資金調達サポートに強みを持つ税理士法人を、即日・無料でご紹介しています。

税理士といった専門家を頼ることで、具体的に次のようなサポートが受けられ、結果的に審査通過の成功率を98%まで引き上げることができるのです。

- 審査の重要な判断資料となる「事業計画書」の作成サポート

- 一人では対策できない「面談」の攻略法を伝授

- 審査通過はもちろん、現実的な希望額の設定と獲得

「お申し込みフォーム」に必要事項を入力し、「送信する」をクリック。入力から送信までは1~2分程度です。

フォーム送信後、通常ですと5~10分以内にスタッフから電話連絡があります。電話の所要時間は3分程度で、税理士法人の担当者への相談日時を調整します。

※万が一電話に出られなかった場合は、メールアドレス宛に連絡が入ります。

お約束の日時に税理士法人の担当者から直接、電話連絡が入ります。ヒアリングが行われますので、そのままご相談内容をお話ください。担当者よりサポート可能と判断されたら、一人ひとりの状況に沿って次のステップ(事業計画書の作成面談など)が提示されます。

\今すぐお申し込みはこちらから/

\審査に強い理由をもっと知るなら/

小久保さん

小久保さん融資成功までは一切請求のない「完全成功報酬型」ですのでご安心ください!

まとめ

会社設立時の資金調達には、やはり創業融資がオススメです。

特に「新規開業資金」は創業2期目以内であれば無担保・無保証の融資制度ということで、今のうちに申請することが得策と言えます。

創業融資の手続きは難しいものが多い上、一人で行えば成功率はたったの20%と、決して簡単なものではありません。なめてかかると痛い目に遭うとまで言えます。

サポートの得意な税理士まで依頼することで、手続きにかかる手間が削減できると同時に、審査通過の成功率を確実に上げることができます。

負担を減らしながら、創業融資の審査通過を狙うなら必ずCEOパートナーをチェックしましょうね。

創業融資・資金調達は

CEOパートナーにお任せ!

《事業計画・面談対策》

- 実力派の税理士法人を即日仲介!

- 手数料は完全成功報酬型!

- 100人中99人が審査に通過

\今月の相談者数30名を突破/

コメント

コメント一覧 (2件)

[…] 新規開業資金とは、新たに事業を始める、もしくは開業してから7年以内の場合に利用できる制度です。 […]

[…] 近年はネットで自身の事業に共感した人からの出資を募るといったクラウドファンディングも盛んになっています。 […]