「創業融資は個人事業主でも利用可能だろうか?」「個人事業主って融資を受けにくいイメージがあるんだけど…」

こんな不安を抱く個人事業主の方は少なくないのでは。

実は、個人事業主でも創業融資を受ける道は広がっています。

実際に多くの個人事業主が融資を通じて事業を拡大し、新たなステージへと進んでいます。

この記事を読めば、あなたもその一歩を踏み出せるでしょう。

創業融資の選び方から申込準備、受け取りまでの具体的なプロセス、さらには創業融資以外の資金調達手段まで、あなたのビジネス成功に必要な情報がここにありますよ。

CEOパートナーでは、創業融資をはじめとした資金調達サポートをプロとする税理士法人の担当者を、即日・無料でご紹介しております。

事業計画書の作成代行や面談対策をはじめ、融資だけでなく助成金や補助金の情報提供・お申込みサポートを行っています。

創業後も顧問税理士として頼ることが可能ですので、ぜひお気軽に無料問い合わせをご活用ください。

\相談してから融資を考えてもOK!/

創業融資は個人事業主でも受けられるのか?

個人事業主だからと創業融資を受けられない、なんてことはありません。

法人でも個人事業主でも分け隔てなく、創業融資を受けることは十分可能です。

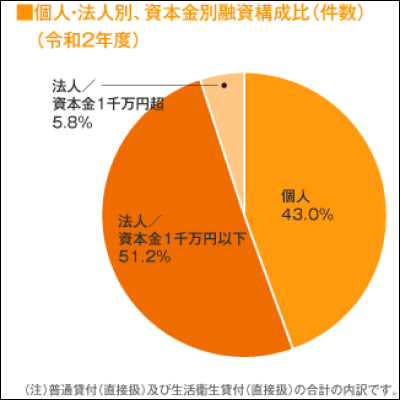

日本政策金融公庫の創業融資は個人事業主だけで43%の利用率を占めています。

日本製策金融公庫紹介-事業内容紹介「国民生活事業」-国民一般向け業務

ただし条件はあるため、ご自身も該当するのか確認していきましょう。

開業届と確定申告が条件

開業届の届け出や確定申告の実施は、借入先からの信用を得るために行っておくべきです。

開業届については提出していないからと罰則があるわけではありませんが、事業所得を得るにあたり、確定申告時に青色申告が適用できるなど節税につながります。

確定申告については必須条件と言えるでしょう。

きちんと納税している事業者でないと、借入先からの信用を勝ち得るのは難しいと言えます。

成功事例から見る融資の可能性

個人事業主として創業融資を活用し、その後事業を成功させた一例として、”あおいカフェ”の創業者、青井太郎さん(仮名)の物語を紹介します。

青井太郎さんは、地元のコミュニティに根ざしたカフェを開くことを夢見ていました。

しかし、高い初期費用が最大の障害となり、事業開始前から資金繰りに苦しんでいました。

青井さんは、日本政策金融公庫から提供されている創業融資を発見。

綿密な事業計画と熱意をもって申請に臨み、無事に融資を受けることができました。

融資を受けたことで、彼は理想の立地にカフェをオープンすることが可能になりました。

“あおいカフェ”は、地元の新鮮な食材を使用したメニューと心地よい空間で、地域住民から高い評価を受けるようになりました。

また、SNSを通じて積極的に情報発信を行い、開店初年度から黒字経営を達成。

その後も安定した成長を続けています。

あおいカフェの成功は、地元メディアにも取り上げられ、青井さんは創業融資を活用して成功したモデルケースとして注目されるようになりました。

適切な計画と情熱があれば、融資を活用して夢を実現することが可能であることを教えてくれます。

個人事業主におすすめの創業融資3選

個人事業主にとって資金調達は大きなハードルとなります。

法人と比べるとどうしても社会的信用が低い事実があるからです。

しかし、その夢を実現させるための支援策があります。

ここでは個人事業主におすすめの創業融資を3つ紹介します。

これらの融資制度を活用することで、事業の立ち上げや運営資金の調達が可能になります。

新規開業資金

日本政策金融公庫が提供する「新規開業資金」は、特に新たにビジネスを始める個人事業主に最適です。

これから開業もしくは、開業して税務申告を2期終えていない場合、無担保・無保証人で最大7,200万円までの融資を受けられるのが大きな特徴です。初期投資や運転資金の調達が格段に楽になります。

ただし、同制度を利用するためには事業計画の提出が必須となり、事業計画の質が融資の可否に直結するため、事前の準備が重要です。

自治体の制度融資

多くの自治体では、地域経済の活性化を目的とした独自の創業融資制度を設けています。

これらの融資は、低金利であることが多く、また返済条件が柔軟である場合もあります。

さらに、自治体によっては創業セミナーや経営相談など、事業成功に向けたサポートも充実しています。

自身の住む地域や事業の性質に合った制度を見つけるためにも、地元の商工会議所や産業支援センターに相談してみると良いでしょう。

信用金庫の融資制度

地域密着型の金融機関である信用金庫も、創業融資に積極的です。

特に地域の中小企業や個人事業主を支援するための融資制度が用意されており、個別の事業内容やニーズに応じた柔軟な融資が可能です。

信用金庫は地域に根ざした運営をしているため、事業の実態を理解してもらいやすいという利点もあります。

また、信用金庫ごとに異なる支援プログラムやセミナーもあり、事業運営に役立つ情報を得られる可能性も高いです。

創業融資を受けるメリットデメリット

創業融資は、多くの個人事業主にとってスタートアップ時の大きな支えとなります。

しかしその利用には、理解しておくべきメリットとデメリットがあります。

ここでは創業融資を受ける際の主な利点と潜在的な落とし穴について解説します。

【メリット】資金調達の容易さ

創業融資の最大のメリットは、比較的容易に必要な資金を調達できる点にあります。

銀行融資や投資家からの資金獲得には、高い信用度や確固たるビジネスモデルが求められるため、新規事業主にはハードルが高くなりがちです。

一方で創業融資では、銀行融資などで求められる厳しい信用要件が緩和されています。

事業を立ち上げるための初期投資や運転資金を、よりスムーズに、そして迅速に確保することが可能になります。

【メリット】無担保・無保証・低金利

無担保、無保証人での融資は、資産が少ない個人事業主にとって大きなメリットです。

併せて公的融資制度の多くは低金利で提供されており、民間の金融機関と比較しても、明らかに返済負担が軽減されます。

これにより、事業の初期段階での経済的圧力を大幅に緩和し、利益を出しやすい環境を整えることができます。

【メリット】事業計画のブラッシュアップ

創業融資の申請過程で要求される事業計画書の作成は、事業の方向性を明確にし、戦略を練り直す絶好の機会となります。

市場調査、財務計画、マーケティング戦略など、事業の各側面を詳細に検討することになり、結果としてより実行可能で競争力のあるビジネスモデルの構築につながります。

【メリット】返済期間の柔軟性

多くの創業融資では、事業主の財務状況や事業計画の実現可能性を考慮して、返済期間を調整できます。

例えば、事業が安定するまでの数年間、利息のみの支払いにすることや、返済開始を遅らせる仕組みが設けられていることがあります。

柔軟性があるため、個人事業主は事業の初期段階での財務圧力を軽減し、より長い視野で事業の成長と安定を目指す計画を立てやすくなります。

【デメリット】返済や金利の負担

創業融資を受けるということは、将来にわたって定期的な返済が必要になるということです。

市場の変動や事業の不振など、予期せぬ状況が生じた場合、返済が重大な負担になることがあります。

特に、予測よりも事業の収益が上がらない場合、金利とともに本体の返済が経営を圧迫する原因となり得ます。

【デメリット】申請手続きが煩雑

創業融資の申し込みには煩雑な手続きを伴います。

必要とされる事業計画書の作成は時間がかかる上、詳細な財務情報や市場分析、そして事業の将来性を示す資料など、提出しなければならない書類が多岐にわたります。

これらの書類準備には専門的な知識が必要となる場合が多く、場合によっては外部の専門家のアドバイスが必要になることもあります。

【デメリット】資金使途に制限あり

一般的には、資金の使途には一定の制限が設けられています。

融資された資金はあらかじめ申告し、承認された特定の目的、例えば機材購入、店舗改装、運転資金などにのみ使用することが許されます。

資金が計画された事業活動への効果的な活用を保証するための措置ですが、事業運営中に予期せぬ機会やニーズが生じた場合、迅速に対応することを難しくする可能性があります。

申込準備から受け取りまでのプロセス

創業融資を申し込むプロセスは多くの場合、これから紹介する6つのステップで構成されます。

このプロセスを理解し、適切に準備することで、スムーズに融資を受けることが可能になります。

事業計画の作成

創業融資の申込みには、詳細な事業計画書の提出が必須です。

この計画書には、事業の概要、市場分析、販売戦略、財務予測など、事業の成功に必要な全ての要素が含まれるべきです。

強力な事業計画書は、融資機関に対してあなたの事業が信頼できるものであることを示すための重要なアピール資料となります。

必要書類の準備【記入例あり】

融資申し込みには、事業計画書のほかにも、個人事業主の身分証明書、過去の財務諸表や税務申告書、資金使途計画など、多数の書類が求められます。

これらの書類は、あなたの財務状態と事業の実行可能性を評価するために使用されます。

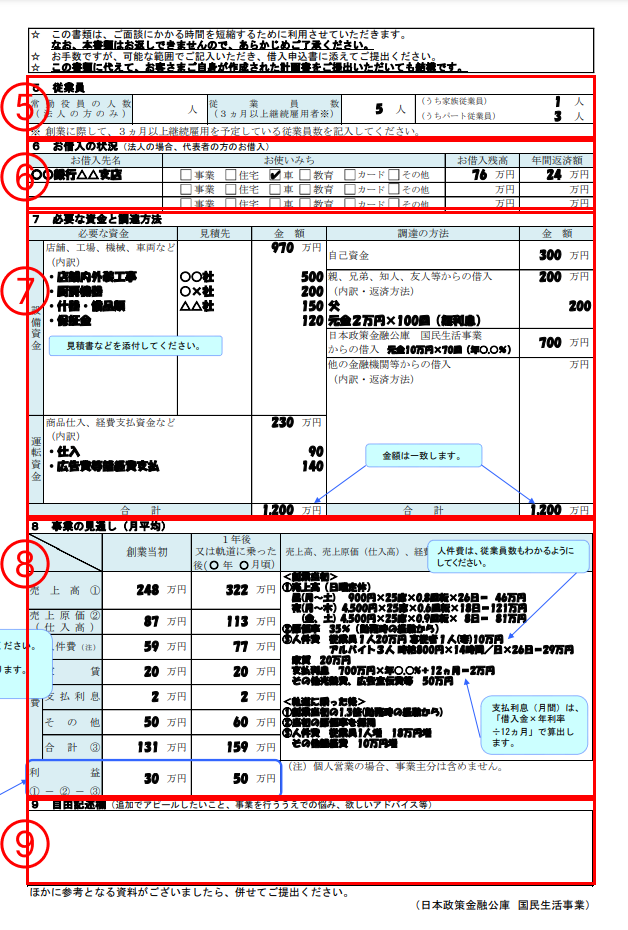

必要書類のなかでも特に作成時につまずきやすい、借入申込書と創業計画書について、主となる項目のポイントと注意点を解説していきます。

記入例をもとに確認してみましょう。

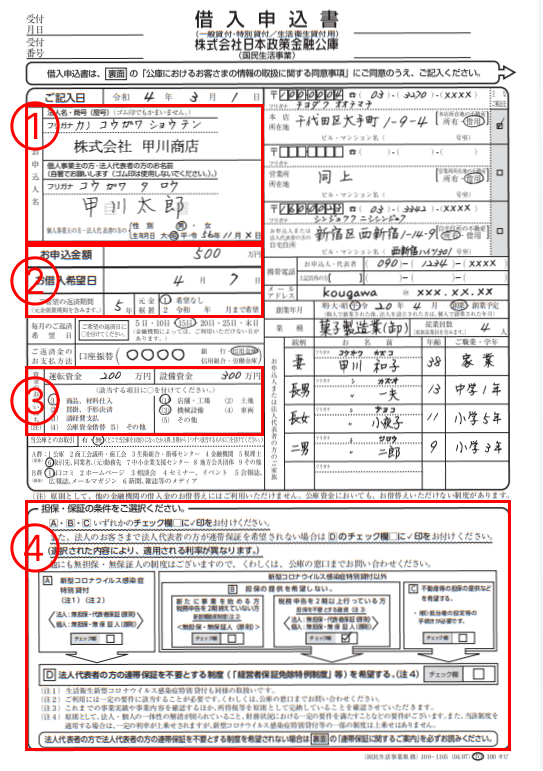

<借入申込書>

①申込者情報

- ポイント: 法人または個人事業主の正式名称、代表者名、住所を正確に記入します。

- 注意点: 法人の場合は登記簿上の名称と住所を、個人の場合は公的身分証明書と一致する情報を使用してください。

②融資額および返済計画

- ポイント: 希望する融資額と借入希望日、返済期間や据置期間の有無を記入します。

- 注意点: 事業計画と財務計画に基づいた現実的な融資額と返済計画を立てることが重要です。

③資金使途

- ポイント: 融資を受けた資金をどのように使用するか、具体的な使途と金額を記載します。

- 注意点: 資金使途は事業計画の実現に直接関連するものでなければなりません。個人的な使途や返済には使用しないことを明確にします。

④担保・保証人に関する情報

- ポイント: 担保や保証人を不要とする融資を希望する場合、その詳細情報を提供します。

- 注意点: 担保や保証人を必要とする融資を希望の場合、担保物件の場合は、評価額や所在地などの詳細を正確に求められます。保証人が必要な場合は、その人の同意を得てから希望してください。

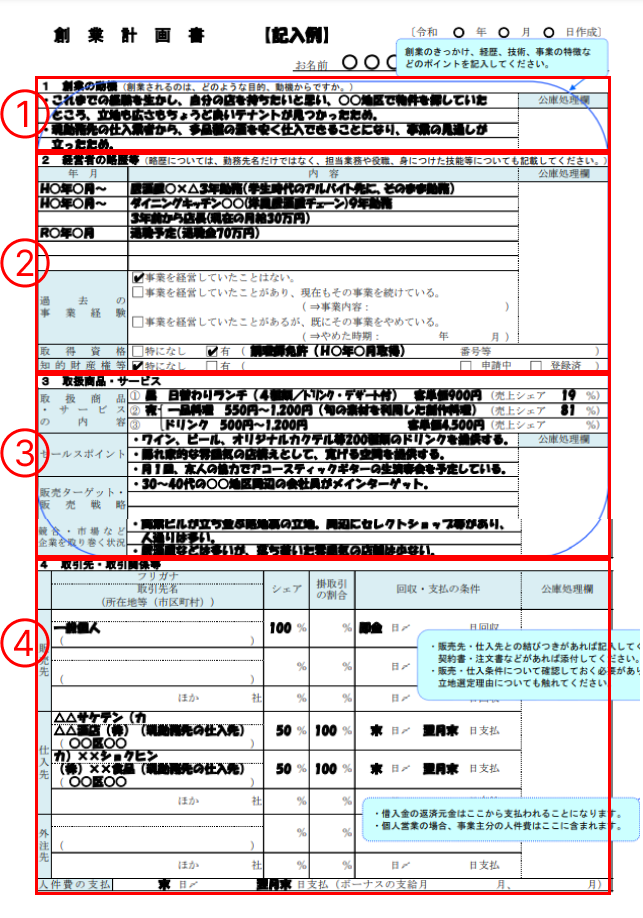

<創業計画書>

①創業の動機

- ポイント: 創業する理由や背景、事業を始めるに至った情熱や目的を具体的に記述します。

- 注意点: 単なる事業機会の追求だけでなく、社会的なニーズや個人的な経験がどのように関連しているかを明確にすると良いでしょう。

②経営者の略歴等

- ポイント: 経営者の職歴、学歴、資格、関連する業界経験などを記載します。

- 注意点: 事業成功に寄与する可能性がある経験やスキルに焦点を当て、具体的な成果や経験を挙げると説得力が増します。

③取扱商品・サービス

- ポイント: 提供する商品やサービスの詳細、特徴、市場での差別化ポイントを記述します。

- 注意点: 顧客がどのような価値を得られるかを明確にし、可能であれば市場調査に基づくデータを用いてニーズを裏付けます。

④取引先・取引関係等

- ポイント: 既存の取引先や将来的に取引が見込まれる企業、ビジネスパートナーに関する情報を記入します。

- 注意点: 取引の安定性や将来性について具体的な情報を提供し、事業の信頼性を高める情報があれば記載します。

⑤従業員

- ポイント: 現在の従業員数、採用予定の従業員、役割分担、専門スキルを持つキーパーソンについて記述します。

- 注意点: 従業員の専門性や経験が事業成功にどう貢献するかを具体的に説明します。

⑥お借入の状況

- ポイント: 他の金融機関からの借入れ状況、返済計画、融資を受ける目的とその資金の使途を記述します。

- 注意点: 既存の借入れがある場合は、その返済計画も明確にし、新たな融資が財務にどのように影響するかを評価します。

⑦必要な資金と調達方法

- ポイント: 事業開始や運営に必要な資金の総額と、その資金をどのように調達するかを記述します。

- 注意点: 融資以外にも、自己資金や他の資金調達方法を検討している場合は、その割合や条件も具体的に記載します。

⑧事業の見通し(月平均)

- ポイント: 月平均の売上高、利益、経費などの財務予測を提供します。

- 注意点: 実現可能な数字を用い、予測の根拠となる仮定を説明することで、計画の信頼性を高めます。

⑨自由記述欄

- ポイント: 以上の項目でカバーしきれなかった事業の強み、潜在的なリスク、将来計画などを記述します。

- 注意点: この部分を利用して、事業計画の独自性や革新性、成長ポテンシャルを強調し、融資機関に対するアピールを行います。

融資機関へ申込

全ての準備が整ったら、選定した融資機関に対して正式に申し込みます。

必ず提出書類のチェックリストを再確認し、必要な書類が全て揃っていることを確認してください。

申込みは、直接訪問する場合もあれば、オンラインで行うことも可能です。

審査

申込みが受理されると、融資機関による審査が行われます。

審査時には提出された書類やデータを基に、事業計画の実行可能性や返済能力が評価されます。

審査期間は融資機関や申込みの状況によって異なりますが、数週間から数ヶ月かかることが一般的です。

融資契約の締結

審査を通過すると、融資機関から正式な融資承認の通知が届きます。

その後、融資契約の締結に進みます。

契約締結の際には、融資条件、返済スケジュール、利息率など、契約内容をよく理解した上で署名してください。

資金の受け取り

契約が締結されると、約束された融資金が指定の口座に振り込まれます。

この資金を受け取ったら、事業計画に従って効果的に使用し、事業の成功につなげてください。

創業融資以外の資金調達5つの選択肢

創業融資は多くの個人事業主にとって魅力的な選択肢ですが、それ以外にも多様な資金調達方法が存在します。

ここでは、創業時における5つの代替資金調達方法について紹介します。

なかには返済不要な調達方法もありますので、ぜひチェックしていきましょう。

自己資金

自己資金を使うことは、最も一般的で直接的な資金調達方法です。

メリットは、返済のプレッシャーや外部からの干渉が少ない点です。

しかしデメリットとして、自己資金のみに依存すると、事業が失敗した場合に個人の財務状況に大きな打撃を与えるリスクがあります。

親族や友人からの借入

親族や友人から資金を借りることも一つの方法です。

メリットは、低金利または無利息で借入れが可能な点です。

デメリットとしては、金銭問題が人間関係に影響を与える可能性があることです。

明確な返済計画を立て、書面での合意をお勧めします。

エンジェル投資家からの出資

エンジェル投資家は、事業の初期段階で資金を提供する個人投資家です。

メリットは、資金だけでなく、ビジネス経験や人脈などの追加価値を提供してくれることです。

デメリットは、事業の一部の所有権を譲渡する必要があるため、投資家との関係管理が重要になります。

クラウドファンディング

クラウドファンディングは、インターネットを通じて不特定多数から資金を募る方法です。

メリットは、資金調達と同時に製品やサービスのマーケティングができる点です。

しかし、デメリットとして、目標金額に達しない場合には資金が得られないプラットフォームもあるため、キャンペーンの計画など参加者を募る工夫が欠かせません。

事業計画コンテストや補助金・助成金

事業計画コンテストの受賞や公的機関からの補助金・助成金の獲得も、資金調達の選択肢として有効です。

メリットは、返済不要で資金を得られる点です。

デメリットとしては、応募条件が厳しいことや、審査に時間がかかることが挙げられます。

まとめ

資金調達は、夢を追う個人事業主にとって大きなハードルですが、適切な準備と情報があれば確実に乗り越えられます。

「創業融資」は、そんな夢追い人にとって強力なサポートとなるでしょう。

特に、日本政策金融公庫を始めとする機関が、無担保・無保証人、そして低金利の条件で提供する融資制度は、起業家の情熱を実現するための強力な後押しとなります。

創業融資の成功は、詳細に練られた事業計画書の提出と、融資申請の各段階での丁寧な準備と対応によって大きく左右されます。

さらに、資金を受け取った後の慎重な資金管理と計画的なリスク対策が、事業の行く先を決めることとなります。

夢を形にするための第一歩として、「創業融資」の可能性を探ることは、個人事業主にとって大きな価値があります。

適切な融資を選び、必要な準備を整えれば、あなたのビジネスアイデアもやがて花開くことでしょう。

創業融資・資金調達は

CEOパートナーにお任せ!

《事業計画・面談対策》

- 実力派の税理士法人を即日仲介!

- 手数料は完全成功報酬型!

- 100人中99人が審査に通過

\今月の相談者数30名を突破/

コメント

コメント一覧 (20件)

[…] 関連記事:創業融資は個人事業主でも不利にならない!公庫なら1千万円も夢じゃない […]

[…] 個人事業主として順調に事業が成長し大きくなっていくと、『法人成り』を検討する方が多いのではないでしょうか。法人成りをすることで様々なメリットを受けられます。しかし個人事業主のまま事業を進めた方が、良い場合もございます。 今回は『法人成り』を検討している方へ、法人成りの手続きやメリットデメリットに加えて、法人成りの適正時期もご紹介いたします。是非最後まで読んで、後悔ない事業展開をしてくださいね! […]

[…] 関連記事:創業融資は個人事業主でも不利にならない!公庫なら1千万円も夢じゃない […]

[…] ただし、個人事業主から法人化した場合は対象外になるため注意が必要です。 […]

[…] 個人事業主で資金調達できるのか心配。 […]

[…] 信用金庫は、中小企業や個人事業主にとって有利な融資先です。 […]

[…] 個人事業主の場合であれば2期分の確定申告を行っていないことが条件となります。 […]

[…] 関連記事:創業融資が個人事業主を成功へ導く!3000万円審査通過のコツ伝… […]

[…] 起業時に融資を考えているなら、こちらの記事もチェックしましょう! 関連記事:創業融資とは貯金が少ない開業者の味方。1,000万融資もOK 関連記事:創業融資は個人事業主でも不利にならない!公庫なら1千万円も夢じゃない […]

[…] 関連記事:創業融資が個人事業主を成功へ導く!3000万円審査通過のコツ伝授 […]

[…] 関連記事:創業融資は個人事業主でも不利にならない!公庫なら1千万円も夢じゃない […]

[…] 個人事業主であれば、まだ確定申告を2回行っていないことがこの要件となります。 […]

[…] 創業融資でビジネス加速!個人事業主のための完全マニュアル2024年版 […]

[…] 市町村ごとにあり中小企業や個人事業主を支援する組織となっています。 […]

[…] 法人を立ち上げるにしろ個人事業主として起業するにしろ、資金繰りや税金の支払いなど、金銭面で分かっておかなければならないことはたくさんあります。 […]

[…] 日本政策金融公庫は、国が設立した公的な金融機関で、中小企業や個人事業主に対して融資を実施しています。 […]

[…] あわせて読みたい 創業融資でビジネス加速!個人事業主のための完全マニュアル2024年版 個人事業主だからと創業融資を受けられない、なんてことはありません!個人事業主におすすめ […]

[…] あわせて読みたい 創業融資でビジネス加速!個人事業主のための完全マニュアル2024年版 […]

[…] 法人で起業する場合は会社設立の費用がかかりますが、個人事業主として起業する場合は費用はかかりません。 […]

[…] 同資金は個人事業主でも利用でき、会社の設立を考えていない方には特におすすめと言えます。 […]