創業に必要な“資金調達”の専門サポートを受ける

CEOパートナー

個人事業主として事業を始める、もしくは始めている方で、事業資金の調達のために創業融資を受けたいと考える方は多くいらっしゃるでしょう。

正式に個人事業主を名乗るには開業届を提出している必要がありますが、開業届の提出がなければ、果たして創業融資を受けるのは難しいでしょうか。

今回は個人事業主が創業融資を受けるのに事前に済ませておきたい手続きや、必要書類、そして個人事業主が審査通過しやすいおすすめの融資制度などをご紹介していきます。

後半では審査通過のコツや、さらに確実に創業融資を狙うために頼りたいコンサルサービス「CEOパートナー」についても案内をしています。

CEOパートナーを頼れば開業届の提出などもスムーズ。

個人事業主として事業を成功させたい方は、ぜひ最後までチェックしていってくださいね。

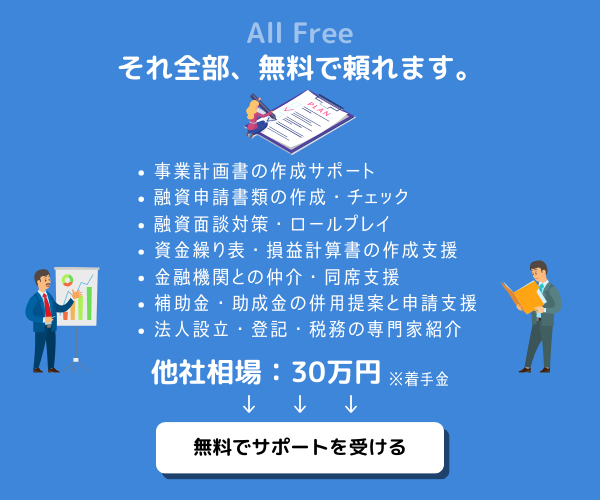

CEOパートナーでは、創業融資をはじめとした資金調達サポートをプロとする税理士法人の担当者を、即日・無料でご紹介しております。

事業計画書の作成代行や面談対策をはじめ、融資だけでなく助成金や補助金の情報提供・お申込みサポートを行っています。

創業後も顧問税理士として頼ることが可能ですので、ぜひお気軽に無料問い合わせをご活用ください。

\相談してから融資を考えてもOK!/

創業融資は開業届を提出しないと受けられない?

創業に必要な“資金調達”の専門サポートを受ける

CEOパートナー

個人事業主として創業融資を受けるには、開業届を提出している必要はあるのでしょうか。

なかには開業届を提出せず、事業を始めている、もしくは始めようとしている個人の方もいらっしゃるかと思います。

開業届の提出なしに事業を始めることは問題ではありませんが、創業融資の利用時にどのような影響を与えるのか、見ていきましょう。

【当サイト限定】融資決定までは完全無料の徹底サポートです

無料で即日、創業融資など資金調達に詳しい税理士法人を紹介してもらえるのは正直、ここだけ。

自力で適切な専門家を探すのは効率的ではありません。

資金調達のタイミングを逃さないで!

原則、提出している必要がある

個人事業主として創業融資を利用予定なら、原則として開業届を提出している必要があります。

開業届を提出しているということは納税をきちんと行なっているかどうかの指標にもなるからです。

審査時に個人の支払状況や能力は重要な判断材料となりますので、提出していない場合、不利に働く可能性が高くなります。

確定申告も済ませておきたい

もしあなたが開業済みの個人事業主であるなら、確定申告も済ませておく必要があるでしょう。

確定申告では自身の売上や経費、所得を証拠に基づいて報告し、適切な額の納税を行ないます。

確定申告をしていないと納税をしていないということになりますので、審査の判断材料として印象は悪くなってしまいます。

不安がある方、済ませていない方は、まずは税理士法人を頼るところから始めるのがベストです。

\創業融資のプロ・税理士法人を即日紹介/

※フォーム送信後5~10分でお電話を差し上げます

提出なしに受けられるケースも

ただし一方で、開業届の提出と確定申告の両方をしていない場合でも、前年の業績など、証拠となるものを示すことができれば、審査が受けられるよう柔軟に対応してくれるケースもあるようです。

しかし基本的には開業届と確定申告の両方ともに確認が取れなかった場合、審査ハードルは高くなりますのでできることならきちんと対応しましょう。

\プロの税理士を頼るべき4つの理由をご紹介!/

個人事業主が創業融資で提出する6つの書類

創業に必要な“資金調達”の専門サポートを受ける

CEOパートナー

個人事業主が創業融資を受けるにあたって、提出を必要とされる書類は主に6つです。

ここで紹介する6つの書類は、創業融資の借入先として代表的な「日本政策金融公庫」の取り決めを参考にしています。

- 開業届

- 公的身分証明書

- 確定申告書、決算書、給与明細など

- 事業計画書(創業計画書)

- 資金繰り計画書

- その他-業種や資金使途別に必要な書類

さっそく確認していきましょう。

開業届

個人事業主として開業後の方は、正式に開業していることの証明として、開業届を提出しましょう。

これから開業予定の方はその旨を説明しましょう。

開業届を提出していることで、納税の意思、透明性を持って事業を行なう意思があるという表明になります。

公的身分証明書

運転免許証やパスポートのコピーを提出します。

創業融資は必ず事業主本人が借入を行ないましょう。

運転免許証は裏表両面、パスポートは顔写真のページと住所記載のページをコピーします。

有効期限切れなど不備がないか、確認してから提出しましょう。

確定申告書、決算書、給与明細など

既に個人事業主として事業を開始している場合は確定申告書や決算書を、これから事業開始予定の方は、現職や前職の給与明細を提出します。

融資申請段階での収入源の確認とともに、売上や利益、所得などがここで把握されます。

事業計画書(創業計画書)

審査時の判断材料として最も重要視される提出書類です。

項目には個人の経歴や創業のきっかけ、事業の詳細な計画や分析、財務計画などがあります。

内容が充実していることはもちろん、実現性や成功性が見て取れる事業計画であるか、希望している融資額が計画に見合っているか、計画に一貫性があるかといった部分を特に判断されます。

事業計画書は専門性の高い項目が多く、一人で作成して創業融資の申請を行ったときの、成功率はなんとたったの20%ほどと言われています。

融資コンサルに精通した税理士法人など、適切に専門家を頼って作成するのが確実です。

\創業融資のプロ・税理士法人を即日紹介/

※フォーム送信後5~10分でお電話を差し上げます

資金繰り計画書

提出は任意とされることが多いですが、任意であっても必ず提出することをおすすめします。

なぜなら金融機関は資金繰り計画が明確になっていることを好み、資金繰り計画から融資の必要性や支払能力の判断が可能となるからです。

計画を立てる際には、次の記事を参考にして進めてみてください。

その他-業種や資金使途別に必要な書類

業種によっては許認可証のコピーや、都道府県知事の推せん書が求められることがあります。

また資金使途が設備資金である場合、設備資金の見積書の提出が必要です。

個人によって追加提出が必要な書類は異なりますので、実際に申込むときに融資担当者に確認を取りましょう。

個人事業主におすすめの創業融資制度3選

創業に必要な“資金調達”の専門サポートを受ける

CEOパートナー

創業融資を検討している個人事業主の方々にとって、どの融資制度を選ぶかは非常に重要です。

ここでは、個人事業主に特におすすめの創業融資制度を3つ選び、それぞれの特徴とポイントについて解説します。

【当サイト限定】融資決定までは完全無料の徹底サポートです

無料で即日、創業融資など資金調達に詳しい税理士法人を紹介してもらえるのは正直、ここだけ。

自力で適切な専門家を探すのは効率的ではありません。

資金調達のタイミングを逃さないで!

日本政策金融公庫「新規開業・スタートアップ支援資金」

日本政策金融公庫は、国が管轄する政府系金融機関として知られています。

特に「新規開業・スタートアップ支援資金」は、創業時に必要な資金を無担保・無保証かつ、7,200万円を上限とした高額融資を低利で借り入れることができる制度です。

返済期間は最長20年と、長期にわたって計画的な返済が叶う点も魅力です。

具体的には運転資金や設備資金が対象となり、個人事業主が事業を開始する際に必要な費用の多くをカバーすることが可能です。

地方自治体「制度融資」

多くの地方自治体では地域の経済活性化を目的とした、制度融資と呼ばれる創業支援を設けています。

制度融資は地方自治体によって条件や特典が異なるため、居住地の市町村役場や経済部門への問い合わせが必要です。

制度融資の大きな特徴として、その地域ならではの特定の業種への支援や、創業後のサポートにも充実している点が挙げられます。

制度融資は新規開業者だけでなく、事業拡大を考えている個人事業主にも適用されることが多いです。

申請にあたっては、事業所在地の自治体が設定する条件を満たすことが必要であり、地域に根差した事業計画が求められることが一般的です。

信用金庫の創業融資制度

信用金庫は地域密着型の金融機関であり、個人事業主にとってアクセスしやすい特徴があります。

信用金庫の創業融資制度は、地域の実情に合わせた柔軟な融資条件が設定されていることが多く、小規模事業者や地域内での事業を計画している創業者に適しています。

信用金庫の融資を利用するポイントは、担当者と直接相談できることから、個別の事業状況に合わせたアドバイスを受けやすい環境にあることです。

また、信用金庫によっては創業セミナーや事業計画の作成支援など、創業支援サービスを提供している場合もあります。

個人事業主が創業融資の審査に通過するコツ

創業に必要な“資金調達”の専門サポートを受ける

CEOパートナー

個人事業主が創業融資を受ける際、審査に通過するために働きかけたいいくつかのポイントがあります。

ここでは、そのコツを詳しく見ていきましょう。

【当サイト限定】融資決定までは完全無料の徹底サポートです

無料で即日、創業融資など資金調達に詳しい税理士法人を紹介してもらえるのは正直、ここだけ。

自力で適切な専門家を探すのは効率的ではありません。

資金調達のタイミングを逃さないで!

必要書類の準備は入念に行なう

創業融資の申請に際しては、必要な書類を完全かつ正確に提出することが非常に重要です。

これには事業計画書、資金計画表、過去の確定申告書(あれば)、公的身分証明書などが含まれます。

提出した書類は融資機関が事業の実行可能性を評価するための根拠となるため、内容が明確で、具体的な数字や戦略を詳細に記述することが求められます。

特に事業計画書では、市場分析や競争分析を行い、収益の見込みをリアルに予測することが大切です。

創業初心者が正しく事業計画書を作成するのは正直、難しく、税理士法人など作成に精通した専門家を頼るのが無難となっています。

「お申し込みフォーム」に必要事項を入力し、「送信する」をクリック。入力から送信までは1~2分程度です。

フォーム送信後、通常ですと5~10分以内にスタッフから電話連絡があります。電話の所要時間は3分程度で、税理士法人の担当者への相談日時を調整します。

※万が一電話に出られなかった場合は、メールアドレス宛に連絡が入ります。

お約束の日時に税理士法人の担当者から直接、電話連絡が入ります。ヒアリングが行われますので、そのままご相談内容をお話ください。担当者よりサポート可能と判断されたら、一人ひとりの状況に沿って次のステップ(事業計画書の作成面談など)が提示されます。

\今すぐお申し込みはこちらから/

\審査に強い理由をもっと知るなら/

小久保さん

小久保さん融資成功までは一切請求のない「完全成功報酬型」ですのでご安心ください!

自己資金を用意しておく

融資機関は、申込者が自己資金をある程度持っていることを好みます。

これは、事業主が自己のリスクを負う意志があると評価されるためです。

自己資金の額は申請する融資額にもよりますが、事業計画の信頼性を高め、審査通過の可能性を向上させるためには、可能な限り準備しておくことが望ましいです。

CEOパートナーのサポート傾向からすると、まったくのゼロ円の状態ですと、審査通過はかなり難しくなっています。

最低でも、100万円以上の自己資金があるほうが審査通過にはかなり近づきます。

開業前に申し込みを行なう

開業後でも、各融資制度の定める申請期間の範囲内であれば申し込みは可能ですが、比較的開業前のほうが審査に通過しやすいと言えます。

なぜなら、開業から数年で創業融資を頼るというのは、事業が思ったよりうまくいかず、経営状況が悪いため借入したいといったマイナスの理由であるケースがほとんどだからです。

融資機関としては成功性の高い事業へ投資を行ないたいため、開業前のほうが有利と言えるのです。

資金使途に透明性を持たせる

資金の使途を明確にし、その計画を融資機関に理解させることが必要です。

具体的な資金の流れと予定される支出を詳細に説明し、融資金が適切に使われることを保証することが重要です。

これにより、融資機関の信頼を得られるだけでなく、事業計画の現実性が高まります。

ある程度経験のある事業を選ぶ

経験のある業界で事業を開始することは、審査において大きなアドバンテージとなります。

これは、その分野の知識とスキルが既に確立されているため、事業の成功率が高いと判断されるからです。

事業計画においても、その経験を活かした具体的な戦略を展開することが、審査官に対する説得力を増します。

普段から信用情報に気を配る

個人の信用情報は、融資の審査において重要な要素です。

過去のローンの返済履歴やクレジットカードの使用状況など、信用情報が良好であればあるほど、融資の審査に有利です。

事業を始める前から、個人の信用情報を管理し、問題があれば改善に努めることが望ましいです。

税理士コンサル「CEOパートナー」の開業サポート

創業に必要な“資金調達”の専門サポートを受ける

CEOパートナー

創業融資をスムーズに受けるために開業届の提出を決心したところで、何から始めるべきか、不安が付き物かと思います。

税理士によるコンサルティングサービス「CEOパートナー」は、開業準備から運営の初期段階にかけてのサポートを提供しており、創業者が直面する多くの障壁を取り除く手助けをしています。

【当サイト限定】融資決定までは完全無料の徹底サポートです

無料で即日、創業融資など資金調達に詳しい税理士法人を紹介してもらえるのは正直、ここだけ。

自力で適切な専門家を探すのは効率的ではありません。

資金調達のタイミングを逃さないで!

開業届や青色申告の手続きがスムーズに叶う

CEOパートナーは開業届の提出から青色申告の申請まで、各種税務手続きをスムーズに行う支援を提供しています。

青色申告は、所得税の計算において多くの税務上のメリットを享受できる重要な選択肢ですが、申請プロセスが複雑であり正しく理解し活用することは難しいです。

CEOパートナーの税理士は、これらのプロセスを理解し易く説明し、適切な書類の準備や申請時期のアドバイスを行います。

これにより、創業者は税務上のメリットを最大限に活用しながら、手続きの負担を軽減できます。

創業融資の必要書類の準備で困らない

創業融資を受ける際には、事業計画書や財務諸表など、さまざまな書類が必要とされます。

これらの書類の準備は、専門的な知識を必要とするため、多くの創業者にとっては大きなハードルとなります。

CEOパートナーは、これらの必要書類を正確に、かつ効率的に準備するためのサポートを行います。

税理士が直接関与することで、財務諸表の作成や事業計画の数値の根拠をしっかりとしたものにし、融資機関からの信頼を得やすくします。

\創業融資のプロ・税理士法人を即日紹介/

※フォーム送信後5~10分でお電話を差し上げます

税理士の専門アドバイスで審査通過率アップ

融資の審査を成功させるためには、ただ必要書類を提出するだけでなく、その質を高めることが重要です。

CEOパートナーでは税理士が提供する専門的なアドバイスを通じて、創業融資の申請書類の質を向上させることが可能です。

また、税理士は金融機関の審査基準に精通しているため、事業計画の説得力を高め、融資が承認される確率を向上させるための具体的な提案を行うことができます。

「お申し込みフォーム」に必要事項を入力し、「送信する」をクリック。入力から送信までは1~2分程度です。

フォーム送信後、通常ですと5~10分以内にスタッフから電話連絡があります。電話の所要時間は3分程度で、税理士法人の担当者への相談日時を調整します。

※万が一電話に出られなかった場合は、メールアドレス宛に連絡が入ります。

お約束の日時に税理士法人の担当者から直接、電話連絡が入ります。ヒアリングが行われますので、そのままご相談内容をお話ください。担当者よりサポート可能と判断されたら、一人ひとりの状況に沿って次のステップ(事業計画書の作成面談など)が提示されます。

\今すぐお申し込みはこちらから/

\審査に強い理由をもっと知るなら/

小久保さん融資成功までは一切請求のない「完全成功報酬型」ですのでご安心ください!

まとめ

個人事業主が創業融資をスムーズに受けるには開業届を提出して、正式に開業していることや納税の意思があることを明確にするのが重要とわかりました。

創業融資・開業手続きともに不安が付き物ですが、CEOパートナーで創業に強みを持つ税理士を依頼すれば怖いものなしです。

CEOパートナーでは融資実行が決定するまでは、完全無料で何度でも相談可能ですので、なるべくコストを抑えて開業準備や資金調達を進めていきたい個人事業主の方におすすめです。

記事内で紹介した審査通過のコツを同時に意識して、個人事業主として創業融資の受け取りを確実なものにしていきましょう。

創業融資・資金調達は

CEOパートナーにお任せ!

《事業計画・面談対策》

- 実力派の税理士法人を即日仲介!

- 手数料は完全成功報酬型!

- 100人中99人が審査に通過

\今月の相談者数30名を突破/

コメント

コメント一覧 (2件)

[…] あわせて読みたい 創業融資に開業届の提出有無は影響する?6つの必要書類と審査通過のコツ 創業融資を受けたい個人事業主の方は、開業届を必ず提出しましょう。未提出は審査に悪影 […]

[…] あわせて読みたい 創業融資に開業届の提出有無は影響する?6つの必要書類と審査通過のコツ 創業融資を受けたい個人事業主の方は、開業届を必ず提出しましょう。未提出は審査に悪影 […]