借金があっても融資は借りられるのでしょうか?ふと疑問に思った方も沢山いらっしゃるのではないでしょうか。中には借金があるけれども真剣に創業融資を受けたいと考えている方もいるのではないでしょうか。今回はそんな皆様のために、あまり知られていない借金問題について解説していきます。

借金があっても融資を通すための方法も紹介していきますので、是非最後まで読んで創業融資をしっかり受け取りましょう!!

またこちらの記事では、資金不足でも創業融資を借りられる方法を詳しく解説しています。本気で創業を考えている人には、絶対にためになると思います。是非読んで良い開業の一歩を踏み出しましょう!!

借金があっても融資を受けられる

借金がある状態で更にお金を借りることはできるのでしょうか。

創業する際に既に個人的な借金をしている方も中にはいらっしゃいます。融資の審査では借金の有無ももちろん確認されます。車のローンや住宅ローン…日常生活における一般的なローンであれば、それほど影響はないと言われています。しかし消費者金融などから借りた借金は、融資の審査に大きく影響します。このような借金がある状態で創業融資を受けることは難しいと言われていますが、受けられないわけではありません。ここで大切になるのは返済能力があるかどうかということです。つまりは返済が滞ってしまっていると返済能力がないと判断され、融資を受けられる可能性はとても低くなります。

これから3つのパターン別に解説していきます。

- ブラックの場合

- 債務整理した場合

- 消費者金融を利用した場合

ブラックでも融資は受けられる

そもそもブラックとは、借金の返済を一定期間以上延滞したり、債務整理をするとそれが事故情報として信用情報機関に登録されることを指します。返済能力がないと判断する材料となるため、ブラックリストに登録されると新規の借入などローンを組むことも難しくなります。また、ブラックリストに載ってしまうと情報が間違いでない限り、自身で事故情報を削除することはできません。しかし一定期間が経てばブラック情報は消え、リセットされます。

ブラックリストに載ってしまい、まだブラックリストとして情報が残っている状態での融資は非常に厳しい状態と言えます。ですが直近の状況が改善されていれば、融資を受けられる可能性は大いにあります。

実際に直近1~2年の間に事故もなく問題がなかった方で、融資が通ったという方もいらっしゃいます。

債務整理したことがあっても融資は受けられる

債務整理とは債務の減額や免除、支払い期間の調整などにより、借金問題を解決する手段です。借りたお金を予定通り返せなかったことになりますので、債務整理をした人が融資を受けるのは非常に難しいと言われています。

しかし債務整理をした者は、創業融資を申込めないという規定はありません。債務整理の経験があっても申込むことは可能です。また、審査次第では受けられる可能性もあります。ただし、非常に難しい内容になりますので1人で申込みはせず専門家に相談するようにしましょう。

こちらの記事では専門家による創業サポートを徹底解説しています。

気になる方は是非チェックしてくださいね!

関連記事:創業融資サポートは専門家へ!申請から受取まで5つの充実サポート

消費者金融を利用したことがあっても融資は受けられる

消費者金融からの借入がある状態で融資に申込した場合、とても高い確率で審査を通過することはできません。借金がある人にさらにお金を貸してほしいと頼まれても、本当に返してくれるのか不安になりますよね?

しかしすでに返済が完了している場合であれば、返済能力がないとは判断されません。そのため審査を通過することはできます。

つまり過去に消費者金融を利用した経験があるかないかではなく、返済能力があるかないかが大切ということです!

借金、自己資金がなくても通過率をUPさせるコツはこちらの記事で紹介しています。

関連記事:創業融資制度の審査通過率UP!借金・資金なしでも成功する4つのコツ

借金情報を隠す事は不可能

これまで借金の経験があっても返済能力があれば、融資が認められる可能性があると説明してきました。しかし少しでも不利になってしまうなら最初から隠してしまいたい!と考えたりしていませんか?

この章では借金情報がどのようにして残っているのか詳しく解説していきます。

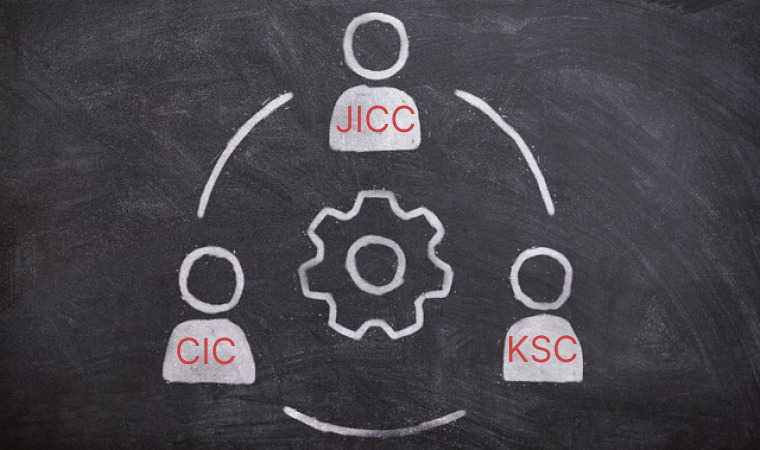

3つの信用情報機関に事故情報は共有される

信用情報機関とは、主にクレジットやローンなどの申込情報や支払状況など、お金の借入に関する情報を保管している国の機関です。信用情報機関は3つあり、どれか1つに事故情報が登録されると他の機関にも共有されることになっています。

これから3つの機関を詳しく解説していきます。

1⃣株式会社シーアイシー(CIC)

クレジット会社の共同出資により設立された信用情報機関です。主にクレジットカード会社や消費者金融などが加盟しています。

割賦販売法および貸金業法に基づく指定信用情報機関

2⃣株式会社日本信用情報機構(JICC)

消費者金融が中心となって設立した信用情報機関です。主に消費者金融が多く加盟していますが、銀行等さまざまな金融業者も加盟しています。

信用情報提供等業務を行う指定信用情報機関

3⃣全国銀行個人信用情報センター(KSC)

全国銀行協会によって運営されている信用情報機関です。主に銀行や信用金庫、信用組合が加盟しています。

一般社団法人全国銀行協会が設置、運営している個人信用情報機関

信用情報機関に登録される事由と支障について

信用情報機関に登録される事由は主に5つ!

1⃣クレジットカードの支払遅延または代金未払い

2⃣債務整理

3⃣携帯電話料金の未払い

4⃣奨学金の支払遅延または未払い

5⃣クレジットカードやキャッシングの多重申込み

信用情報機関に事故情報が登録されると、お金を貸しても返してくれない可能性があると判断されてしまいます。そうなることで次のような支障を来たします。

1⃣賃貸の入居審査に落ちる

2⃣クレジットカードの審査に落ちる

3⃣ローンやキャッシングなど借入ができない

4⃣携帯など分割払いの買物ができない

これらは一生残るわけではなく、時効を過ぎると消滅し履歴は消えます。

これから履歴消滅までの期間を詳しく解説していきます。

履歴が消滅するまで時間がかかる

ブラックリストの履歴が消滅するまでの期間は、登録される機関によって異なります。

| 信用情報機関 | 遅延/延滞 | 任意整理 | 自己破産 | 強制解約/代位弁済 |

| 株式会社シーアイシー(CIC) | 5年 | 5年 | 7年 | – |

| 日本信用情報機構(JICC) | 1年 | 5年 | 5年 | 5年 |

| 全国銀行個人信用情報センター(KSC) | 5年 | 5年 | 10年 | 5年 |

信用情報は開示請求することで、現在ブラックリストに登録されているか調べることができます。

信用情報開示請求の記録は残らないので、1度調べてみると良いでしょう!

半年で破産寸前!危機を乗り越えた居酒屋経営Aさんの話

2019年10月に都内で居酒屋の経営を始めた43歳男性のAさん。

こだわり抜いた内装にするため、なるべく家賃を抑えましたがそれでも物件取得費用に260万円もの費用がかかったという。

こだわりのある内装は、スケルトン物件を取得していたため内装工事に約70万円。

中古の厨房機器をかき集め120万円

POSレジやタッチレス決済端末、パソコン等に50万円かかった為、店舗初期投資には総額250万円もしたとのこと。

こうして物件取得費用と設備投資費用を合わせた開業資金は総額510円もかかったそうです。

その他に水道光熱費や人件費、広告宣伝費などの運営資金と生活費も加わり、開業当初は厳しい生活を強いられていたといいます。

6か月かけて軌道に乗せる予定をしていたAさんですが、経営直後に新型コロナウイルスが流行し、2020年4月には緊急事態宣言が発令。そして2021年4月にはまん延防止等重点措置も発令しました。

これからという時に営業時間の短縮や人数制限などの制約を受けてしまった為、開業して半年で経営すること自体が難しくなってしまったといいます。

Aさんは、日本政策金融公庫による「新型コロナウイルス感染症特別貸付」を受け、何とか経営を続けてきました。

そして努力が報われ2023年10月の開業して4年目にして、ようやくコロナウイルスも落ち着き始めたこともあり、黒字が安定してきました。

このまま勢いに乗って店舗の拡大をしたいと考えたAさんですが、既に「新型コロナウイルス感染症特別貸付」による融資を受けていたため、他の融資を受けづらい状況でした。

友人に勧められ無料で専門家に相談のできるサイトを利用し、金融公庫の借り換えを提案してもらったことで無事に融資を借り入れることができたといいます。借り換えに成功したAさんは古い融資を返済を済ませるだけでなく追加融資を受けることも可能となったそうです。

✅借り換えとは、融資を受けている金融機関等から新しく融資を受けて古い融資を返済する方法です。

✅日本金融公庫の借り換えは「公庫融資借換特例制度」というものが用意されています。

✅公庫融資借換特例制度では、既往の公庫融資の借換のほか、新規融資をご利用いただく必要があります。

Aさんは専門家に相談することで、一瞬で悩みを解決することができたといいます。

一人では思いもつかないような提案を知識豊富の専門家では受けることが出来ます。

ダメ元で相談して本当に良かったといいます。まさに棚から牡丹餅ですね!

Aさんが利用した無料で専門家に相談できるサイトは数えきれないほどたくさんあります。

6章では中でもおすすめな無料サイトを紹介いたしますので、興味のある方は最後まで読んでチェックしてくださいね!

【参考】Aさんのかかった費用一覧

| 内訳 | 費用 | 相場 |

| 前家賃 | 20万 | 家賃1か月分 |

| 礼金 | 20万 | 家賃1か月分 |

| 保証金 | 200万 | 家賃10か月分(*1) |

| 仲介手数料 | 20万 | 家賃1か月分 |

| 内装工事費 | 70万 | 居抜き物件:10~30万 スケルトン物件:20~70万 |

| 厨房機器 | 120万 | 新品:~250万 中古:~150万 |

| POSレジ | 10万 | ~10万 |

| タッチレス決済端末 | 10万 | ~10万 |

| パソコン(周辺機器含む) | 30万 | ~40万 |

| その他備品(調理器具、食器、制服) | 10万 | 店舗による |

*1:保証金(敷金)は賃料の3~12カ月分とされており、平均は10カ月分と言われています

借金があっても融資を受ける為の3つのポイント

借金があっても融資を受けるための3つのポイントを紹介します!実践できるものは、すぐに取り入れて審査を有利に進めていきましょう!

借金を隠すのはNG

借金があった場合、「あわよくば、ばれないのでは…。」と考えて隠すのはやめましょう!

融資を受ける際は、必ず信用情報機関に照会されます。その時点で、返済状況や消費者金融を利用した履歴など、すべて丸裸になります。ここで虚偽の報告をしていた場合、さらに信用を失うことになりますので絶対に借金を隠すのはNGです!

自己資金で相殺しよう

自己資金は、融資の可否を決める材料の1つです。

十分に借金を返済できるだけの自己資金がある場合、返済能力があると認められ融資が通る場合があります。自己資金はあればあるだけ融資が通りやすくなるので、かき集められる自己資金は集めておくと良いでしょう!

こちらの記事では自己資金として認められるものなど、詳しく解説しています。

関連記事:創業資金はいくらが妥当?自己資金の3倍が目安!3つの決め方を紹介

事業計画をしっかり練ろう

融資を受ける際に、これから始める事業でいかに利益が出せることを示せるかがとても重要になってきます。

利益を明確に示すことで、融資した資金を回収できる見込みがあると認められれば、融資を受けられる可能性が上がります。どのぐらいの売上が想定され、経費はどれほどかかり、ゆくゆくは売上がどのように推移するか具体的に予想するようにしましょう。

また融資は何に使用する資金なのか正確に定め、いくら必要なのかをしっかり練りましょう。借りる金額が少なければ少ないほど利息は少なく、返済期間も短くすることができます。また、返済期間が短ければ短いほど、貸したお金を回収できる可能性が高いと判断されることがあり、融資を受けやすくなります。ただし、資金繰りを圧迫するような計画では逆効果になります。

事業計画は専門家に相談し、慎重に作成することをオススメします。

関連記事:創業融資成功への近道!事業計画書の正しい作り方

借金があるときのよくある質問3選

みなさんが気になるよくある質問をまとめてみました。参考にしてみて下さい。

Q1.ブラックかどうか確認できますか?

A.信用情報機関のホームページから確認手続きをすることが可能です。

Q2.信用情報に傷があります。大丈夫ですか?

A.少しの延滞等であれば自己資金、創業計画書等でカバーすることができます。また、返済能力があると判断されれば融資は通る場合もあります。

Q3.税金の未納や滞納、光熱費等の支払い漏れもチェックされますか?

A.融資審査の際に遅れているかどうかも含め、必ずチェックされます。特に通帳は半年分チェックされます。家賃等を通帳で払っている場合は6ヶ月前からしっかり期日を守るようにしましょう。光熱費をコンビニで支払っている場合は、3ヶ月分の領収書の提出を求められる場合もあります。遅れなく払っている証明になるので、3ヶ月分の領収書を取っておくと良いでしょう。

他にも質問があれば無料で税理士さんに相談ができるサイトCEOパートナーなどを利用して専門家に相談するとよいでしょう。

融資を必ず受けるためにできること

借金問題を隠すことも消すことはできません。融資を必ず受けるために今からでも実践できることを紹介します。

専門知識を武器にする

借金問題は創業融資を受けるにあたって非常に難しい問題です。融資の際に必ず必要になる事業計画書は、特に重要です。借りる金額に対する返済期間のバランスなどは、専門知識がないと適切な期間を設定することは難しいです。必ず1人で抱え込まずに専門家に相談するようにしましょう。

融資は一発勝負!準備は万全に

融資は1度審査に落ちてしまうと、再審査を受けられるのは半年後になります。また1度審査に落ちているという実績が残ってしまうので、再審査をしたとしても融資を受けられる可能性は低くなります。失敗は許されないからこそ慎重に対応していきましょう。

実績のあるCEOパートナーに任せよう

CEOパートナーは、創業融資サポート実績総額140億の実績のある会社です。またCEOパートナーに頼めば、国が認定するプロの経営革新等支援機関がお客様をサポートするので、融資が通りやすくなるだけでなく、融資額や金利が優遇されます。

完全成功報酬型なので実際に審査が通り、入金確認が取れるまで、費用も一切かからないので1度相談してみることをオススメします。

↓↓CEOパートナーはこちらから↓↓

まとめ

お金に苦労し過去に借金をしてしまった方や現在も借金をしている方…1人1人状況は異なるかと思いますが返済能力があれば創業融資を借りることができる可能性があります。勇気を出して人生を一転させ、ビジネスチャンスを手にしましょう。全力でCEOパートナーがあなたをサポートしてくれます。

コメント