個人事業主として順調に事業が成長し大きくなっていくと、『法人成り』を検討する方が多いのではないでしょうか。法人成りをすることで様々なメリットを受けられます。しかし個人事業主のまま事業を進めた方が、良い場合もございます。

今回は『法人成り』を検討している方へ、法人成りの手続きやメリットデメリットに加えて、法人成りの適正時期もご紹介いたします。是非最後まで読んで、後悔ない事業展開をしてくださいね!

関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も

関連記事:起業のカンタン設立手続き紹介!法人と個人事業主どっちがお得?

法人成りとは個人から法人になること

法人成りとは、個人事業主が株式会社や合同会社などを設立して法人に成り代わることです。法人成りの際に選択できる形態は以下4つ!

- 株式会社

- 合同会社

- 合資会社

- 合名会社

株式発行を行い、資本を獲得する『株式会社』を選ぶ個人事業主が大半です。しかし近年では、比較的設立費用の安い『合同会社』を選ぶ個人事業主も増えています。選ぶ形態により設立費用や出資、責任等の内容が大きく変わります。

例えば、株式会社の株式は譲渡が自由であるため、第三者が株主となり自社の経営に口を出す可能性があります。また株式会社と合同会社は、出資額を限度として責任を負う『有限責任』という社員責任を負います。合資会社と合名会社は、負債総額において全財産を投じてでも責任を負わなければならない『無限責任』という社員責任を負っています。有限責任に関してはこの後の章で詳しく解説します。

それぞれの特徴を把握し、自分に合った形態を選ぶようにしましょう!

法人成りする3つの目安

ところで法人なりは、どのような人に向いているのでしょうか?決して全ての個人事業主にオススメするものではありません!実は法人成りをするにあたって3つの目安があります。

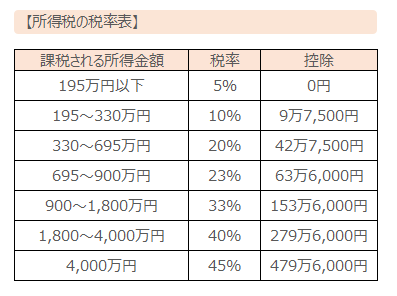

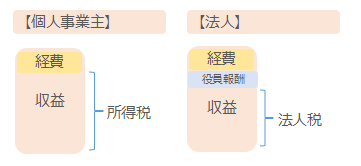

①事業所得が800万円を超えている場合

1つ目は事業所得が800万円を超えている場合です。個人事業主には、事業により稼いだ儲け(所得)に対して所得税が課せられます。所得税は5%〜45%!稼げば稼ぐほど税金は上がっていきます。

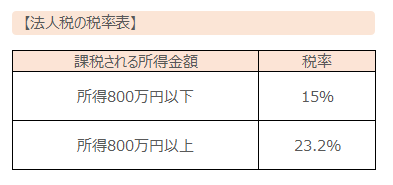

対して法人の場合は、法人税が課せられます。法人税は、利益が800万円以下であれば15%で、800万円以上であれば23.2%とほぼ一律です!住民税等の地方税がおよそ10%とすると、800万円以上の方の法人税は33%程となります。

各市町村で住民税が異なるため、多少の誤差がありますが、個人事業主として一定の利益(800万円)を超えると、支払う税金が33%を上回るので法人成りしたほうが税金を抑えることができると言えます。年商800万円を法人成りする1つの目安にすると良いでしょう!

②事業売上高が1000万円を超えている場合

2つ目は事業売上高が1000万円を超えている場合です。個人事業主でも法人でも売上が1000万円を超えると、その2年後から消費税課税事業者となり消費税を納めなければなりません。個人事業主として事業を続け、年間の売上高が1000万円を超えた翌年に法人成りすることで、さらに2年は消費税の納税が免除されます。もちろん納税から免れることはできませんが、2年間免除されるのは大幅に節税に繋がります!節税するために法人成りをする方はいないと思いますが、法人成りをする目安にすると良いでしょう!

③事業を拡大したい場合

3つ目は事業を拡大したい場合です。法人設立することで社会的信頼は大きく向上します。信頼が向上することで、今まで取引が叶わなかった相手と取引が可能になったり、資金調達や融資、優秀な人材の確保まで可能になります。

法人成りするなら今がチャンス

2006年5月に会社制度が改正されました。今回は大幅に変更があった2つをご紹介します。

①最低資本金規制の撤廃

旧制度では有限会社は最低300万円、株式会社は最低1,000万円必要とされていました。新会社法で最低資本金の規制が撤廃されたため、1円の資本金でも株式会社の設立が可能になりました。

②会社役員の人数の規制緩和

旧制度では株式会社を作るためには監査役1人、取締役3人、合計4人の役人を選任する必要がありました。しかし新会社法では、取締役1人でも株式会社の機関を設計することが可能になりました。同時に取締役会の設置も任意となりました。

最低資本金の規制がなく、取締役が1人いれば株式会社を設立できるということは、個人事業主であるあなた自身が取締役となり、用意できる範囲のお金を資本金にすれば株式会社を設立できるということです。

新会社法により法人成りのハードルが格段に下がりました。法人成りの目安に当てはまる方は、ハードルが下がった今がチャンスです!

法人成りの8つのメリット

法人成りをすることで、節税や信頼が向上するだけではありません!他にも様々なメリットを受けられます。今回は沢山あるメリットの中から、8つを抜粋して解説していきます。しかっりとメリットデメリットを把握した上で、法人成りするようにしましょう!

信用度が向上する

1つ目のメリットは信用度が向上するということ!法人は登記簿謄本により、会社の所在地や資本金、役員等の重要事項を誰でも確認することができます。個人事業主の場合は、店舗や事務所の所在地等を登記する必要がないため、何者なのかの判断が難しく、法人に比べると信用度が低くなります。

世間体での信用度も上がりますが、銀行でも法人の方が信用度は上がります。例えば決算書ですが、経費処理などはどうしても個人の方が不明瞭になりがちです。銀行は数字を重視しますので、決算書の正確な法人の方が必然的に信用度が上がります。信用度が上がることで、融資審査も有利になります。個人が法人成りしただけで、年商や業績がそれほど変わらないとしても融資可能額も格段に上がります。信用を獲得することは、大きなメリットと言えます。

有限責任になる

法人成りをして株式会社や合同会社になった場合は、有限責任になります。有限責任とは、倒産した時に出資した範囲のみで責任を負うことを言います。つまり代表者個人が全ての責任を負う必要はありません。出資額以上の支払い義務は発生しないため、個人の資産は守られます。

一方、個人事業主の場合は、無限責任となります。無限責任とは、事業に失敗した場合、負債を全財産を投じてでも全て返済する必要があるということです。法人成りすることでリスクを最小限にできるのは、大きなメリットと言えるでしょう。

事業継続できる

個人事業主の場合は、事業主が何らかの理由で仕事を継続できなくなってしまうと廃業の恐れがあります。事業主の子や弟子が引き継ぐという場合もありますが、その際は新たに開業届を提出する必要があります。許可も事業主個人が対象になっているため、許可も新たに取得する必要があります。

対して法人の場合、法人自体が対象になっています。社長が仕事を継続できなくなったとしても、新しい社長に交代するだけで事業を継続することができます。

給与所得控除による節税

社長に役員報酬を支払うと、経費として計上できます。法人の収益から役員報酬分が経費として差し引かれ、残った利益に法人税がかかります。また、役員報酬自体にも給与所得控除というものがあります。最低65万円、最高220万円が控除されます。給与所得控除とは、自身の給与から仕事に関係する出費があることを考え、1年間の給与等の収入額に応じて概算で経費として差し引くことです。

役員報酬を支払うことで売上から必要経費を控除し、更に給与所得控除されますので、課税される所得を極力抑えることが可能です。

生活費が経費になる

経費とは経営費用の略で、法人税上の損金を指します。損金とは、法人税を計算するときに収益から差し引くことのできるお金。法人成りすると役員報酬給与を受給できるようになります。役員報酬は以下3つの条件を満たすことで損金算入が認められます。

- 『定額同額給与』:毎月支給額が同額の給与

- 『事前確定届出給与』:決まった日にあらかじめ決まった金額の給与

- 『利益連動給与』:利益・売上の変動によって支払う利益連動給与

損金算入とは、法人が収入を得る時にかかった費用を損金として計上することを指します。損金算入の額が大きいほど法人税の課税対象額は小さくなり節税効果が高くなります。

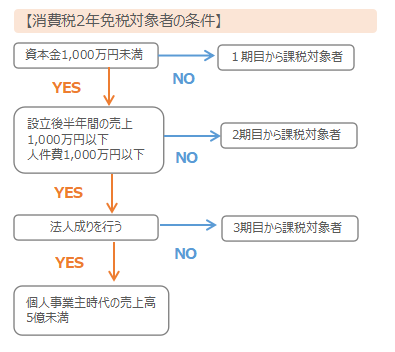

消費税の納付を2年免除される

先ほど1-1でも説明しましたが、売上が1000万円を超えると、その2年後から消費税課税事業者となり消費税の納付が義務付けられます。つまり消費税の納付は2年前の売上高が基準となります。法人成りをすることで、事業を新設する形になりますので、そこから2年間の売上高が基準となります。

ただし、消費税免税のためには以下条件があります。

- 新しい会社設立時の資本金が1000万未満

- 第1期上半期課税売上高1000万以下、また人件費1000万以下

- 個人事業主時代の売上高が5億未満

3つの条件をクリアしていないと免税にならないので注意が必要です!

欠損金の繰越控除可能期間が10年になる

欠損金とは、税務上の所得が赤字になることです。法人は欠損金を10年間繰り越すことができます。個人事業主は、3年間しか繰り越すことができません。欠損金を繰り越すことで、その後10年の間に生じた黒字と相殺することができます。黒字で赤字を相殺しますので、大きく節税に繋がります。

決算月を決められる

個人事業主の場合、法律によって決算月は12月と決められています。個人事業主は毎年3月15日までに、確定申告するよう定められています。年始からの限られた時間の中で確定申告の準備が必要になります。一方、法人の場合は、決算月を自由に決められます。法人の繁忙期と決算月が重ならないようにするなど、都合に合わせて調整することが可能です。

法人成りの4つのデメリット

法人成りにももちろんデメリットは存在します。デメリットの方が大きいと判断した場合は、法人成りを見送ることも事業を成功させるための1つの手段です!これから4つのデメリットを紹介していきます。法人成りに囚われず、しっかり見極めるようにしましょう!

- 設立に費用がかかる

- 社会保険に加入が必須

- 赤字でも税金がかかる

- 税務が複雑になる

設立に費用がかかる

個人事業主であれば開業届を税務署へ提出するだけで、事業を開始できます。一方、法人の場合、資本金、法定費用、社会保険料など様々な費用がかかります。また法人の形態によって、かかる費用は異なります。株式会社であれば、最低25万円、合同会社の場合は最低10万円です。

社会保険に加入が必須

社会保険(健康保険と厚生年金保険)への加入が必須となります。さらに、社会保険料の半分を会社が負担しなければなりません。つまり従業員が増えれば増える程、負担額も増えてしまいます。

個人事業主の場合、国民健康保険と国民年金の保険料の支払いが必須ですが、社会保険と比べると安価となります。しかし、国民年金よりも社会保険の方が貰える年金が多くなるなど保障が手厚くなります。

赤字でも税金がかかる

個人事業主が赤字となった場合、所得税と住民税は0円になります。しかし法人は赤字であっても法人住民税の『均等割』の納付を義務付けられています。法人住民税は地方自治体に納める税金で、『法人税割』と『均等割』に分かれています。『法人税割』は法人税額を元に計算するので、赤字であれば0円です。しかし『均等割』は、資本金や従業員数に応じて課税される税金で黒字や赤字に関係なく納付しなければなりません。

赤字でも税金を納付しなければならないのは、デメリットと言えるでしょう。

税務が複雑になる

法人成りすると、法人税以外にも多種類の税金申告を行わなければなりません。また会計処理は複式簿記で記帳しなければならず、個人事業に比べて税務処理は複雑になります。知識が少ない状態で法人税申告書の作成はとても困難であり、労力も必要になります。複雑な会計処理や税務処理を税理士に依頼することもできますが、費用がかかります。事務処理の負担や労力、費用がメリットの方が大きい場合、法人成りは見送ることをオススメします。

法人成り手続きに必要な4ステップ

これまで法人成りのメリットやデメリットを説明してきましたが、いかがでしたか。ここまで読んでいただき、いざ法人成りする決意がついた方へ、法人成りの手続きについて解説していきます。手続きは大きく分けて4ステップです!一緒に見ていきましょう!

法人の設立

まずは法人の設立です!大まかな流れは以下のとおり!

- 会社概要の決定

- 定款の作成・認証

- 資本金の払い込み

- 登記申請書類の作成

- 会社設立登記

しかし、株式会社や合同会社など会社の形態によって手続きは多少異なります。それぞれ確認しておくとよいでしょう。

資産等の移行

法人を設立した後は、資産の移行を行います。個人事業で所有していた資産や負債を新しい会社へ引き継ぐ手続きになります。ここでは詳しい方法は割愛させていただきますが、移行には『売買契約』『現物出資』『賃貸』の3つがあることを覚えておきましょう!

会社設立後の各種届出

資産や取引先との契約など個人事業をしていた時に契約したものを個人から法人へ名義変更を行います。主な名義変更が必要な項目は以下の通りです。

- 借入金

- 金融機関の通帳

- 事業用車両と車両保険

- 賃貸借契約の名義変更

- 融資契約の名義変更

- 電話、電気、ガス、水道、リース契約の名義変更手続き

また、名義変更の他に顧客や取引先などに、挨拶も忘れないようにしましょう!

個人事業の廃業届出

最後に個人事業の廃業手続きを行います。国(税務署)や都道府県(税事務所)に提出する主な書類は、以下の通りです。

- 個人事業税の事業廃止届出書

- 青色申告の取りやめ届出書(青色申告で確定申告をしていた場合)

- 事業廃止届出書(消費税を支払っていた場合)

- 給与支払事務所等の開設・移転・廃止の届出書(従業員などを雇い給与を支払っていた場合)

- 所得税及び復興特別所得税の予定納税額の減額申請書(予定納税をしている場合)

提出期限は、廃業した日から1ヶ月など期限が定められています。提出書類の準備含め、廃業する日を慎重に計画するようにしましょう!

法人成りは税理士に相談すべし

法人成りには様々なメリットがあること、法人成りするタイミングがあること説明してきました。活字だけでは実際に自身が個人事業主を続けるか法人成りすべきか分からないという方は、専門家と一緒に考えると良いでしょう。勢いに任せて法人成りをして、個人事業の方が自分には合っていたということがないよう少しでも不安な場合は、必ず専門家に相談してください。

法人成り後の創業融資3選

創業融資でよく利用される『新創業融資制度』。創業融資を検討している人は、まず思い浮かべると思います。しかし『新創業融資制度』は新規で事業を始める、あるいは創業から2期の税務申告をしていない法人だけが対象になります。事業を引き継いだ法人成りの場合は利用できません。法人成りの場合は、以下融資がオススメです!

- 新規開業資金

- 地方自治体の創業融資

- 銀行の創業融資

法人成りの場合、受けられる融資が限られますのでプロの税理士に相談するようにしましょう!

関連記事:創業融資のためにコンサルは必要?失敗しない業者5つの選び方

※新創業融資制度は2024年3月31日をもって終了しました。

税理士探しはCEOパートナーで!

現在出会い系のマッチングアプリが沢山存在していることは、ご存知の方も多いと思います。税理士のマッチングサービスがあるのはご存知ですか?数ある税理士の中から、自分にあった税理士を見つけてくれるサービスです!そんなサービスを提供してくれるのがCEOパートナーです!せっかく法人成りをして、信用を獲得したのなら、自分に合った税理士さんとタッグを組むことをオススメします!創業融資の審査を確実に通過して、法人として気持ちのいい出発をしていきましょう!

関連記事:創業融資サポートは専門家へ!申請から受取まで5つの充実サポート

まとめ

今回は、法人成りについて解説してきました。法人成りすることで、社会的な信用の獲得し融資も有利に進めることができます。雇用や顧客を増やし事業を拡大することもできます。しかし法人成りするタイミングによっては、メリットは沢山あっても個人事業主のまま継続している方が、節税に繋がる場合もあるということを忘れないでください!必ずメリットデメリットの両面から見て検討するようにしましょう!法人成りのメリデメは、今回紹介しきれなかったものもございます。是非CEOパートナーに相談し、法人成りを理解した上で最大限創業融資を受け取りましょう。

コメント

コメント一覧 (12件)

[…] 参考記事:必見!創業融資は法人成りにすることで120%お得になる […]

[…] そう考えても実際になにをすればいいのか。そもそも会社設立は簡単なのか難しいのかわかりませんよね。会社といってもその形態は様々でどの形態で設立するかで必要な資金やものが変わります。そこで今回は会社設立を考えている方に会社設立について詳しくご紹介していきます。 今から用意しておけば会社設立した時に楽になる情報もご紹介するので、会社設立したいけどまだ本格的には動けないという方も必見です! 関連記事:必見!創業融資は法人成りにすることで120%お得になる […]

[…] 会社設立で資金調達に頭を抱えているそこのあなた!必見です! 関連記事:必見!創業融資は法人成りにすることで120%お得になる […]

[…] 次に、個人事業主から法人を設立をする場合によく使われるのが、消費税2年免税の期間延長による節税です。 こちらは別の記事で詳しく紹介してますので、気になる方は是非そちらをごらんください。 関連記事:必見!創業融資は法人成りにすることで120%お得になる […]

[…] 関連記事:必見!創業融資は法人成りにすることで120%お得になる […]

[…] 法人化についてはこちらの記事で詳しく説明しています! 関連記事:必見!創業融資は法人成りにすることで120%お得になる […]

[…] ただし、個人事業主から法人化した場合は対象外になるため注意が必要です。 […]

[…] 不動産業界の場合、社会的信用を得られやすい為、法人経営する方が8割を占めています。しかし個人経営で小さく始めて、後から法人に変更することだって可能!こちらの記事では個人から法人へステップアップするタイミングを解説しています!関連記事:必見!創業融資は法人成りにすることで120%お得になる […]

[…] しかしどちらかをマイクロ法人として法人なりし分散することで、どちらも免税対象にすることができます。 […]

[…] 参考記事:必見!創業融資は法人成りにすることで120%お得になる […]

[…] 回った段階で法人化を検討してみる、というのも一つの手であると思います。 […]

[…] も法人に切り替えて会社を設立することが可能です。 本章ではそんな法人化を考える3つのタイミングをご紹介します。 関連記事:必見!創業融資は法人成りにすることで120%お得になる […]