「事業がなかなか波に乗らず、創業融資の返済が大変…」「途中で事業計画を変更せざるを得なくなり、返済計画も大幅に狂ってしまった」

創業融資は長い年月をかけて返済していく必要があるため、途中で返済が苦しいと感じたり、このまま返済し続けられるか不安になったりすることも珍しくないでしょう。

安心していただきたいのが、返済が厳しくなっても必ず解決策は存在します。一番おすすめなのは専門家に一人ひとりに合った解決策をアドバイスしてもらうこと。1人で思い悩んでいてもますます苦しくなるだけです。

また、事前に対策しておくことで返済不能となる状況を回避できることも。

- 返済が苦しくなったときの解決策

- 融資申込時点での事前対策

本記事では以上2点に加え、創業融資に詳しい専門家とマッチングできるサービスをご紹介。安心して事業を継続できるよう、一緒に最善策を見つけていきましょう。

返済が滞ると一括返済を求められ余計にしんどくなる

もし創業融資の返済を滞納したらどうなってしまうのでしょうか。滞納してすぐは以下の処置が行われます。

- 電話督促が行われる

- 延滞利息が請求される

対応せずに無視していると、以下の処置に進みます。

- 信用情報が傷つく

- 債権回収会社に債権が譲渡される場合も

まだ無視や滞納が続くと取り立てが行われ、保証協会や保証会社が代わりに返済する“代位弁済”が行われることに。代位弁済されると借主から創業融資を受けた機関への返済必要はなくなりますが、保証協会や保証会社へは返済しなければならないため「返さなくてよくなった!ラッキー」とはなりません。代位弁済が行われると分割返済の権利が奪われ、一括返済が求められますので事業継続だけでなく個人の生活が非常に厳しい状態となってしまうのです。

創業融資の返済が苦しいと感じたときに取る行動4選

創業融資の返済が苦しい状態を放っておくと、滞納につながり取返しがつかなくなってしまいます。少しでも苦しいと感じたらこれから紹介する4つの行動を速やかに検討しましょう。

関連記事:創業融資のメリットは?新制度なら最大3,000万円が無担保無保証

融資してもらった金融機関に相談する

返済が滞る前に金融機関に相談することで、「一定期間返済を待ってもらう」「分割払いにする」など何らかの解決策を提示してくれるはず。返済が滞ってからでは遅いので必ず返済が苦しいと感じた時点ですぐに相談しましょう。返済不可となる前に相談することで金融機関からあなたへの信頼度も損なわれずに済みます。

リスケジュールをお願いする

リスケジュールは“リスケ”と呼ばれ、借入条件を変更することを意味します。リスケにより毎月の返済額を減額してもらうことができ、期間は最長1年間と言われています。リスケは勝手にできるものではなく、金融機関との交渉により成立するものです。リスケの期間中に経営を立て直し、再びもとの返済額どおりに返済できる状況へもっていく必要があります。

ファクタリングやビジネスローンの検討

ファクタリングとは売掛債権を金銭の受け取り予定よりも前に業者に売却し、現金化するサービス。一方でビジネスローンとは事業における資金調達を目的としたローン商品です。どちらも一時的な資金調達方法として役立ちますが、ファクタリングは貸金業の登録を行っていない闇金業者に引っ掛からないよう注意が必要であるほか、ビジネスローンは金利が高めに設定されているため「とりあえず」では借りず計画的に利用する必要があります。

補助金・助成金で経費を一部補助してもらう

資金繰りの方法は融資を受けるだけでなく、返済必要のない補助金や助成金の利用も効果的です。たとえば都内で創業していたとして、創業から5年経っていなければ創業助成金が利用できるほか、経済産業省がコロナ支援として用意している事業再構築補助金が挙げられます。地方自治体が独自に用意している補助金・助成金は種類が豊富なので、J-Net21の支援情報ヘッドラインから自治体別の検索をおすすめします。

関連記事:創業融資だけではもったいない!補助金で2千万円お得に開業しよう

関連記事:起業時に活用したい創業融資!女性向け制度で最高7200万円まで融資

創業融資の返済が苦しくなる前に対策しておこう

先ほどは返済が苦しいと感じてからの解決策をご紹介しましたが、そもそも返済が苦しくならないよう、事前に対策を打っておくのがベストです。

返済計画をしっかり立てる

創業融資は申込時点で返済計画を綿密に立てておく必要があります。日本政策金融公庫の創業融資を申し込んだ場合、月別収支計画書(資金繰り計画書)を任意で提出した方もいらっしゃるのではないでしょうか。事前に返済計画をしっかり立てておくことは審査に通過するためだけでなく、事業を営むうえで必ず役立ちます。1人でなんとなく計画を立てるのではなく、計画通り実際に返済していくことを前提とし、専門家と相談しながらプランニングすることをおすすめします。

据置期間を設けておく

据置期間とは利息の支払いだけでよい期間のことで、元金は据置期間が終了してから支払うこととなります。据置期間は日本政策金融公庫の創業融資の場合、最大2年間の設定が可能です。据置期間の設定により期間中は返済負担を大幅に減らせ、創業当初の経費がかさむ時期の支出をなるべく減らすことができます。事業の成功には投資が欠かせませんが、創業融資は据置期間を返済計画に取り入れて負担を最小限に返済していくのが賢いでしょう。

以下2記事では据置期間の計算方法やシミュレーション方法を紹介していますので、ぜひ参考にしてみてください。

関連記事:創業融資の据置期間は最大2年間!期間を伸ばす方法もご紹介

関連記事:創業融資の返済期間は最長20年!据置期間も併用して負担を減らそう

別機関の創業融資を併用する

創業融資の申込をしていざ審査に通過したとしても、融資額が希望に到達しないことは珍しくありません。借入額が少ない=返済額も少なくなり返済負担が減るように感じますが、融資額が必要資金に不足していては十分に事業投資できず、事業がなかなか波に乗らなかったり、赤字へ転落してしまったり…。結局収入が追いつかず返済に苦労してしまう未来が待っています。事業成功への近道は、創業当初にかかる必要資金を見積もりどおりに用意、しっかり事業投資して事業の体制を整えること。事業の成功は返済負担を減らすことにつながります。「日本政策金融公庫」「地方自治体」「信用金庫」と、創業融資を提供している代表的な機関は3つありますので、1つに絞らず2機関の創業融資を併用して融資総額を増やすのは効果的ですよ。

関連記事:創業融資で1000万資金調達は誰でも可能!専門家を頼って賢く創業

創業融資は計画的に活用すれば大きな味方に

創業融資の返済に苦労してしまう方は少なくないかもしれませんが、だからといって利用を恐れるものではありません。しっかり返済計画を立てて活用すれば事業の大きな味方となってくれます。

関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も

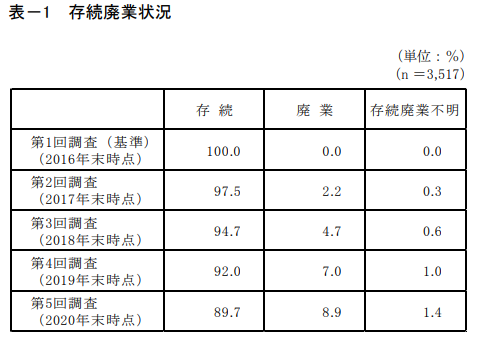

創業融資を受けた企業の89%が5年後も生存

日本政策金融公庫が2021年に発表した新規開業パネル調査の結果によると、調査時期であった2016年に公庫から創業融資を受けて創業した企業のうち、5年後の2020年末時点で存続していた企業は89.7%、既に廃業してしまった企業は8.9%の割合でした。一般的には創業1年後に存続している割合は60%前後と言われており、公庫からの創業融資を受けた企業は存続率が非常に良いと言えます。

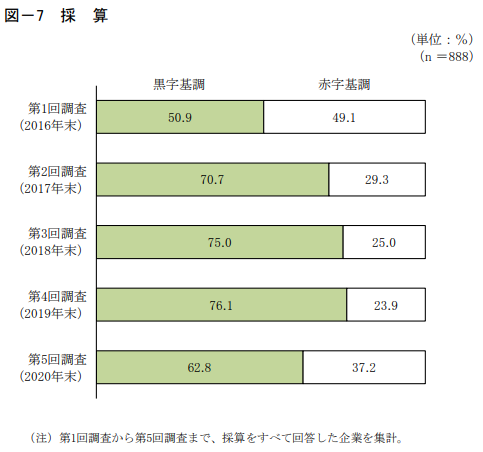

また黒字基調である企業は62.8%と、半数以上の企業は順調に事業を継続していることが分かります。下の図を見ると黒字基調の企業は2019年に比べ減少していますが、調査対象のおよそ8.5割の企業が新型コロナウイルスの影響を受けています。新型コロナウイルスによる打撃で赤字となった企業のことを考えると、影響が緩和されつつある2022年以降の黒字割合の増加は十分あり得ますね。

事業に失敗してもやり直せるチャンスはある

最終的なご提案となりますが、もし仮に創業融資の返済など資金繰りがうまくいかずどうしても廃業となってしまった場合でも、やり直せるチャンスは残っています。日本政策金融公庫の創業融資のうち、新しく創業する方向けとして人気があるのは新創業融資制度。

関連記事:新創業融資制度は無担保無保証・高額融資!新規開業者から人気No1

実は公庫には、一度創業したが廃業してしまったという方向けに再挑戦を支援する創業融資が用意されています。再挑戦支援資金といい、失敗した事業の債務返済に充てることも可能で、通常の創業融資より返済期間を長めとしています。以下で特徴を見てみましょう。

| 再挑戦支援資金 | |

| 対象者 | ・新たに創業するまたは創業後7年以内の方 ・次のすべてに該当する方 1.廃業歴のある個人または廃業歴のある経営者が運営する法人 2.廃業による負債が新規事業に影響を与えず整理される見込みがある 3.廃業理由や事情がやむを得ないもの |

| 融資内容 | 最大7,200万円(うち運転資金4,800万円) 基準利率(2%前後) |

| 返済期間 | 設備資金20年以内、運転資金15年以内 ※据置期間2年以内 |

| その他 | 新創業融資制度と併用で無担保無保証OK |

再挑戦支援資金は担保と保証人が必要ですが、新しく創業する方と同様に新創業融資制度と組み合わせることで無担保無保証に。前事業の廃業による債務の返済に充てられるのは大変助かりますよね。廃業にはしたくないものですが、もし廃業せざるを得ない状況となってしまっても、今後一切創業できなくなるわけではないのでご安心ください。最終手段として再挑戦支援資金の活用を検討してみてくださいね。

※新創業融資制度は2024年3月31日をもって終了しました。

創業融資の返済について相談するならCEOパートナー!

創業融資の返済が苦しくなってしまうと精神的にも辛いものがあるでしょう。金銭的にも精神的にも余裕のない状態で運営しているとうまくいかず、悪循環となってしまいます。ここでぜひ知っていただきたいサービスが『CEOパートナー』。返済が苦しい方にCEOパートナーをおすすめする理由を以下でご紹介します。

プロの税理士が正しい解決策を提案

CEOパートナーとは創業融資のコンサルティングサービスで、申込するとプロの税理士を即時紹介してくれます。創業融資に詳しい税理士に絞って紹介しており、経験と実績の豊富な税理士による手厚いサポートを受けることが可能です。返済が苦しいときに「誰に相談したらいいのか?」悩んだらCEOパートナーに問い合わせてみるのが断然おすすめ。返済の苦しい時期を正しい解決策で一緒に乗り越えてくれる心強いサービスです。

融資前の相談なら返済計画も一緒に立ててもらえる

CEOパートナーには創業前の相談が一番効果的。創業融資を受けるにあたって返済計画を一緒に立ててもらえます。税理士のアドバイスをもとに計画した返済計画があれば、返済に苦しむ事態を事前に防ぐことができます。知識のない素人が1人で返済計画を立てるから失敗につながるのであって、経験と実績の豊富な税理士を頼るのはとても大切なことなのです。

関連記事:創業融資サポートは専門家へ!申請から受取まで5つの充実サポート

関連記事:創業融資の代行は行政書士にお任せ!最大3,000万円を融資することも

まとめ

創業融資の返済に困ったら思い出したいポイントは5つ。

- 返済を滞納しないよう対策を打つ必要がある

- 事前に苦しまないような返済計画を立てておくことが大切

- 万が一返済が苦しいと感じたら「金融機関への相談」「リスケの交渉」「ファクタリング・ビジネスローンの検討」「補助金・助成金の検討」

- 最悪、事業継続が困難となってもやり直すチャンスはある【再挑戦支援資金】

- CEOパートナーを通してプロの税理士に相談する⇐重要

プロの税理士に相談することで、1人では難しくても解決の糸口は必ず見つかりますよ。スタッフも親切に対応してくれますので、お気軽に問い合わせてみてくださいね。

コメント

コメント一覧 (18件)

[…] 関連記事:創業融資の返済は3つの準備で苦労知らずに!借入前の計画作り… […]

[…] 逆に住宅ローンの返済実績は少しでもあると、審査プラスの評価になります。 […]

[…] 起業や事業拡大には資金が必要ですが、個人や個人事業主は資金調達に苦労することが多いのも事実。 […]

[…] 関連記事:創業融資の返済は3つの準備で苦労知らずに!借入前の計画作り… […]

[…] 関連記事:創業融資の返済は3つの準備で苦労知らずに!借入前の計画作り… […]

[…] また融資を受けるということは、後ほど返済をしていくことになります。 […]

[…] またカードローンや住宅ローンなどがある場合、預貯金から返済金額を引かれた額が自己資金となりますので注意が必要です。 […]

[…] 関連記事:創業融資の返済は3つの準備で苦労知らずに!借入前の計画作り… […]

[…] 関連記事:創業融資の返済は3つの準備で苦労知らずに!借入前の計画作り… […]

[…] 関連記事:創業融資の返済は3つの準備で苦労知らずに!借入前の計画作り… […]

[…] 関連記事:創業融資の返済は3つの準備で苦労知らずに!借入前の計画作り… […]

[…] 新創業融資制度の申請には、通常、ビジネスプランや財務計画、将来の見通し、起業家の実績などの書類が必要とされます。 […]

[…] そこで、返済の負担を少しでも軽減するために金利が低い制度を選びたい方も多いはずです。 […]

[…] 金利も低く、返済期間も長く設定されているのがメリットです。 […]

[…] 関連記事:創業融資の返済は3つの準備で苦労知らずに!借入前の計画作りが重要 […]

[…] 関連記事:創業融資の返済は3つの準備で苦労知らずに!借入前の計画作りが重要 […]

[…] 売り上げだけではなく、人件費や設備費などの経費に加え、借入金の返済プランも記入します。 […]

[…] あわせて読みたい 創業融資の返済は3つの準備で苦労知らずに!借入前の計画作りが重要 返済が厳しくなっても必ず解決策は存在します。一番おすすめなのは専門家に一人ひとりに合っ […]