創業融資で失敗したくない…。

融資を受けられないと、起業や独立が難しいかもしれません。

創業融資ができるかどうかは、起業の将来に大きく影響します。

実際、日本政策金融公庫では融資を受けた企業の89%が5年以上続いていると報告されています。

成功するためには、創業融資が非常に重要な要素なのです。

そこで今回、融資に失敗しないために、融資審査に落ちた事例から成功の秘訣をまとめてみました。

これらの内容は実際の経験に基づいていますので、将来融資を受ける方はぜひこれらの失敗談を参考にしてください。

やりがち!創業融資5つの失敗例

創業融資を受ける際には、様々な要素が審査で見られています。

しかし、初めて融資を申し込む際にやりがちな落とし穴があるのです。

それが以下の5つになりますので、意外とやりがちが項目になりますので注意が必要です。

- ケース①:自己資金がゼロ

- ケース②:事業計画の説明不足

- ケース③:未経験の業種で挑戦

- ケース④:売上データの裏付けがない

- ケース⑤:信用情報にキズがあった

今回は、同じ起業仲間から聞いた体験談を交えて紹介していきます。

自己資金がゼロ

自己資金なしで創業融資を申請することは、多くの金融機関にとって大きなリスクになります。

Fさんは建築業で会社設立し、独立しようとしていました。

多くの契約を持っていたFさんはすぐに融資が通ると自信があったため、自己資金がほとんどないまま創業融資を申し込みました。

しかし、日本政策金融公庫をはじめ金融機関はFさんの自己資金がないことに疑問を抱き、融資を受けることはできませんでした。

起業者自身が事業に対する真剣さと責任感を示すためにも、自己資金の一部を用意することを期待します。

自己資金はあればあるほど、事業に対しての信頼性とリスクへの対処能力をアピールすることができますので、少しでも準備するようにしましょう!

事業計画の説明不足

創業融資を受ける際には、事業計画書の提出が求められます。

その事業計画書または面談で、事業の将来性や収支などを説明できずにいると融資先から信頼を得ることができません。

パン屋を開業しようとしていたNさんも同様に、融資を受けることができなかった1人です。

後に融資の専門家に相談すると、事業の説明が十分ではなかったことが原因だと判明しました。

Nさんが出店しようしていたのが、住宅街の一角であり、他のパン屋よりも優位性に欠けると思われていたようです。

彼女の事業計画は奇抜なアイデアに満ちていましたが、収益性や市場競争力について具体的な説明が不足していました。

融資を希望する事業の魅力や競争優位性、市場の需要などを具体的に説明し、事業計画の妥当性を示すことが重要です。

信頼を築くために、事業計画書の作成に時間をかけ、専門家のアドバイスも活用しましょう。

未経験の業種で挑戦

Kさんは元々飲食業に携わっていましたが、新しい事業アイデアからIT業界への進出を考えました。

しかし、Kさんの斬新な起業アイデアは未経験の業種に対する理解不足と判断され、融資先からの信用を得ることができませんでした。

金融機関はIT業界経験のなさを懸念し、他にサポートがいるのか、専門知識を持っているかどうかを面談できつく問われることになりました。

面談での奮闘も虚しく、融資を受けることができなかったKさんはクラウドファンディングなどの他の資金調達を検討することになったのです。

正直、未経験の業種での融資の申し込みはおすすめしません。

それでも未経験の業種に進出する場合は、事前に業界知識をできるだけ習得し、経験者や専門家をビジネスパートナーにするなど工夫が必要になってきます。

売上データの裏付けがない

創業融資を受ける際には、事業の将来的な売上げや収益性についての計画や予測が求められます。

しかし、AIビジネスを立ち上げたTさんは、新技術のビジネスだったのもあり、起業初期の段階で売上データの裏付けを持っていませんでした。

金融機関は具体的な数字や市場の需要予測を根拠とすることを要求していたのですが、すべて希望的観測になってしまい、信頼を得ることが難しかったのです。

売上データの裏付けがない場合、将来の成長や収益性を証明するために、他の方法や市場調査の結果を活用して融資先が納得できる説明をしましょう。

信用情報にキズがあった

信用情報は創業融資の申請において重要な要素の1つです。

融資といっても、お金の貸し借りです。

今後、返済をちゃんとやってくれるのかチェックされています。

Yさんは以前、クレジットカードの支払いを滞納してしまった経験があり、信用情報に傷がついていました。信用情報について負目を持っていたYさんは、融資先にそのことを言わずに融資に申し込みんだのです。

結果として、融資を受けることができませんでした。

過去はすでに変えることはできませんが、信用情報に傷がついているからといって融資を諦めることはありません。

Yさんも信用情報に傷があることを前もって申告し、なぜ延滞してしまったかを説明することができれば、融資を受けれる可能性がありました。

信用情報にキズがある場合は、信用を回復するための対策を講じるか、共同経営者や保証人を見つけることで解決することができます。

審査通過する5つの成功法則

創業融資を申請する際、審査を通過するためにはいくつかの成功法則があります。

融資を申し込んだことのある先輩方に聞いた体験談をもとにまとめてみました。

- 法則①:創業融資の専門家に相談

- 法則②:自己資金は2割以上

- 法則③:事業計画を綿密に立てる

- 法則④:経験・知識を客観的にアピール

- 法則⑤:信用情報は事前に伝える

それでは、創業融資の審査を成功させるための5つの法則を紹介していきます。

創業融資の専門家に相談

創業融資の専門家やアドバイザーに相談することは非常に重要です。

彼らは融資申請のプロセスに詳しく、過去の成功体験やノウハウを持っています。

専門家のアドバイスは貴重であり、必要な書類や情報を準備する際に大いに役立つのです。

創業融資の専門家にサポートを依頼すると、創業者自身が融資を申し込むより90%審査通過率が上がるといわれています。

ビジネスでは多くの人を巻き込んで展開していくと、成功しやすくなります。

創業融資を望む場合はぜひ、専門家の手を借りましょう!

専門家はCEOパートナーから探すと、実績のある専門家を見つけることができます。

自己資金は2割以上

自己資金は融資を受ける側の責任感と信頼性を示すために必要です。

一般的に、融資の額に対して自己資金の割合が高いほど、審査通過の可能性は高まります。

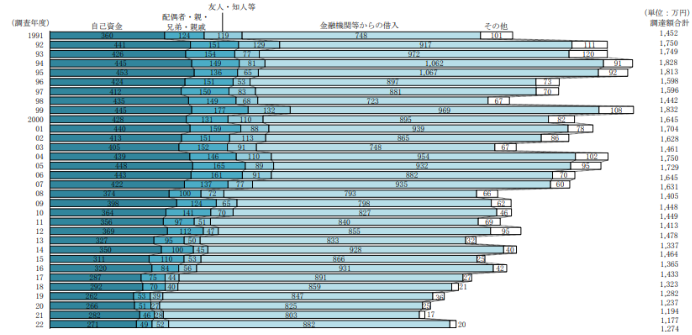

日本政策金融公庫の2022年の調査によると融資を受けた会社は、自己資金の割合が2〜3割とされています。

自己資金の用意が難しい場合でも、事前に資金調達計画や収益性の見通しを説明することで、審査通過の可能性を高めることができます。

自己資金に関して、知らないと損な情報もありますので、こちらの記事も参考にしてみてください。

関連記事:創業融資は自己資金なしでも大丈夫!7つの条件で自己資金要件が免除

関連記事:創業融資は自己資金0でも受けられる!貯金するなら創業資金の3割

事業計画を綿密に立てる

事業計画は創業融資の審査において不可欠です。

この事業計画から、この事業に対して投資することができるのかを判断されています。

そこで、事業計画を綿密に立てることで、金融機関に対してビジネスの将来性やリスク管理能力をアピールすることができます。

事業計画を作成する際、市場調査や競争分析、財務予測などに時間をかけ、具体的な数字やデータを盛り込むことで、信頼性を高めることができます。

忙しい独立時にそんな時間を割くことができない!と思った人は、専門家に外注するということも考えててみてください。

ミスが減ることはもちろんのこと、時間短縮することができます。

CEOパートナーなら、24時間以内に創業融資の専門家を見つけることが可能です。

相談できる相手の有無によって、審査結果は変わってきますので、ぜひ検討してみてください。

経験・知識を客観的にアピール

審査を通過するためには、起業家の経験や知識を客観的にアピールする必要があります。

起業前に特定の業界での経験を積んだり、それをアピールすることで信頼性を高めることができます。

6年以上業界での就労経験があることを理想的ですが、それ以下の年数だったともしても、客観的に見ると実務経験だと認められる場合もありますので、専門家に相談することをおすすめします。

また、業界のトレンドや市場の動向についても調査し、融資先に対して自身の専門知識をアピールすることもプラスになります。

経験や知識を的確に伝えることで、審査通過の可能性を高めることができます。

信用情報は事前に伝える

創業融資の申請時には信用情報が見られます。

CICなどによって過去のクレジットカードの利用歴やローンの返済歴をチェックされています。

もし信用情報に問題があっても、それを隠そうとせず、事前に誠実に伝えることで信用をアップすることが可能ですので、過去に支払いを延滞・借金があったとしても諦めないでくださいね。

融資で失敗した時にやるべき3つのこと

創業融資の申請が失敗した場合、落胆する気持ちもわかりますが、諦めることはありません。

次のステップを考え、再度チャンスをつかむために以下の3つのことを行いましょう。

専門家に相談し対策

創業融資が失敗した場合、まずは専門家やアドバイザーに相談しましょう。

彼らは豊富な経験と知識を持っており、失敗の原因や改善策を見つけるのに役立ちます。

過去に創業融資の申請で失敗した経験があったとしても、創業融資の専門家のアドバイスを仰ぐことで、対策と今後の資金調達をすることが可能です。

創業融資の専門家に相談するのはこちらから可能です。

融資先を変更してみる

失敗した創業融資の申請先は、必ずしも唯一の選択肢ではありません。

他の金融機関を探し、資金提供の可能性を探ってみましょう。

一般的に企業は、1つの金融機関に融資を申し込むのではなく、複数の金融機関に申請を行います。

1つの金融機関に断られたからといって、諦める必要はないのです。

地方自治体の融資制度や女性限定・35歳以下の若い人向けの融資制度もあります。

自分に有利な制度を利用するチャンスかもしれません。

自分のビジネスの魅力や将来性をしっかりとアピールし、新たなチャンスをつかむことができます。

融資以外の資金調達を検討

創業融資が難しい場合、融資以外の資金調達方法を検討することも重要です。

例えば、クラウドファンディングや補助金・助成金など、他の選択肢が存在します。

未経験の業種で挑戦したKさんも創業融資受けることができませんでしたが、クラウドファンディングを利用して資金を集めることができました。

新たな資金調達方法について調査し、自分のビジネスに最適な方法を見つけましょう。

まとめ

成功法則を念頭に置き、創業融資の申請に臨むと、審査通過の可能性を高めることができます。

専門家のアドバイスを得ながら、自己資金の用意や緻密な事業計画の作成、経験や知識のアピール、信用情報の誠実な伝達を行いましょう。

また、もし審査に失敗したとしても、専門家と一緒に対策を練り、新たな資金提供先や資金調達方法を探していくことができます。

創業の夢を諦めず、新たな道を切り拓いていくことが成功への近道です。

コメント

コメント一覧 (4件)

[…] 融資の申し込みが一度失敗すると、半年間は再度申し込むことができません。 […]

[…] 関連記事:創業融資での5つの失敗パターン!成功の秘訣を大公開 […]

[…] しかし、勢いで起業してしまうと失敗してしまいます。 […]

[…] これは実際に審査をクリアし融資を受けた実績が何度もある場合でないとこういった手厚いサポートは難しいでしょう。日本政策金融公庫で取り扱う融資メニューについての融資実績が最も多いですが、長野県で取り扱っているならではの融資についても実績豊富な税理士事務所の紹介できますので、その他融資のことで悩みがあればまずは相談することが大事です。 […]