創業に必要な“資金調達”の専門サポートを受ける

CEOパートナー

事業の失敗によって借金を抱えてしまったり、自己破産してしまったりという方が再起業することは許されないのでしょうか。

結論、上記のような方でも起業に再チャレンジすることは可能です!

再チャレンジを金銭的にサポートするものとして、今回ご紹介する「再挑戦支援資金」が代表的です。

再挑戦支援資金とはどんなものなのか、そして申込むときの条件やその他知っておきたい情報を解説していきます。

一度の失敗では諦めきれずにいる、夢を追い続けるあなたにぜひご参考いただきたいです。

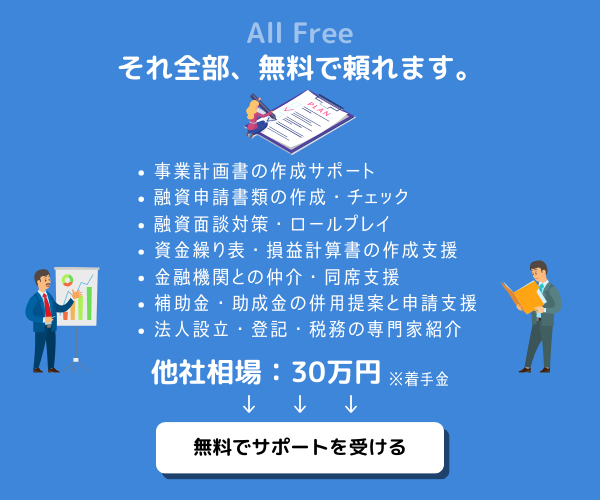

CEOパートナーでは、創業融資をはじめとした資金調達サポートをプロとする税理士法人の担当者を、即日・無料でご紹介しております。

事業計画書の作成代行や面談対策をはじめ、融資だけでなく助成金や補助金の情報提供・お申込みサポートを行っています。

創業後も顧問税理士として頼ることが可能ですので、ぜひお気軽に無料問い合わせをご活用ください。

\相談してから融資を考えてもOK!/

再挑戦支援資金とは?

創業に必要な“資金調達”の専門サポートを受ける

CEOパートナー

再挑戦支援資金とは具体的に、どのような支援を行ってくれる制度なのでしょうか。

まずは概要を掴んでいきましょう。

【当サイト限定】融資決定までは完全無料の徹底サポートです

無料で即日、創業融資など資金調達に詳しい税理士法人を紹介してもらえるのは正直、ここだけ。

自力で適切な専門家を探すのは効率的ではありません。

資金調達のタイミングを逃さないで!

日本政策金融公庫の創業融資

再挑戦支援資金とは、日本政策金融公庫の提供する、数ある創業融資制度のなかの一つです。

日本政策金融公庫は政府系金融機関で、小規模事業者や中小企業の事業者を対象に、金銭的なサポートを積極的に行っています。

創業のために必要な資金の調達手段として用意されている創業融資の一つですので、借入目的は創業のためとなります。

日本政策金融公庫の創業融資の特徴については、次の記事をぜひ参考にしてください。

廃業後の再び起業を支援

“再挑戦支援”の言葉通り、創業に再挑戦したい方を支援するための資金となっています。

「再挑戦」ですので、一度事業に失敗して廃業した経歴のある方が対象の創業融資となります。

過去に廃業歴のない方は利用できません。

難易度はやや高め

実は日本政策金融公庫の他の創業融資と比較すると、再挑戦支援資金の難易度はやや高めと言えます。

一度事業に失敗した方を対象としているとは言えど、日本政策金融公庫側も誰にでも簡単にお金を渡すわけにはいきませんので、審査はしっかりと行われます。

難易度が高いとされる詳しい理由については、3章で深掘りしていきましょう。

\プロの税理士を頼るべき4つの理由をご紹介!/

【解説】再挑戦支援資金の内容

創業に必要な“資金調達”の専門サポートを受ける

CEOパートナー

再挑戦支援資金について、3つの内容を確認していきます。

- 対象者3つの条件

- 資金の使途

- 限度額、利率、返済期間

これらを把握することでどんな制度なのか大枠が掴めるかと思います。

ぜひ確認していきましょう。

【当サイト限定】融資決定までは完全無料の徹底サポートです

無料で即日、創業融資など資金調達に詳しい税理士法人を紹介してもらえるのは正直、ここだけ。

自力で適切な専門家を探すのは効率的ではありません。

資金調達のタイミングを逃さないで!

対象者3つの条件

受け取りできる対象者となるには、次の3つの条件が揃っている必要があります。

- 廃業歴がある個人または廃業歴がある経営者の営む法人

- 廃業した時の負債が新事業に影響を及ぼさない程度に整理がなされる

- 廃業理由や事情がやむを得ないものである

この場合の廃業には、廃業届を出していないなど、具体的な手続きを行っていなくても事実上廃業していたり、事業が休眠している状態をも含みます。

自己破産や民事再生においても廃業として含まれます。

“負債が新事業に影響を及ぼさない程度”というのは、既に残りの負債が少なくて完済の目途が立っていたり、破産宣告後に免責を受けていることから返済義務がなかったりと、整理が間近であることを指します。

廃業理由や事情は、「賭け事に資金をつぎ込んだ」「無計画に事業を行った」など、自己管理の範囲内である場合はやむを得ないものとはなりません。

災害や景気、取引先の倒産など、自身の力ではどうにもならないものについてはやむを得ないと判断されます。

資金の使途

新事業を始めるにあたって、または新事業開始後に必要となった設備資金と運転資金の調達として活用することができます。

他の創業融資と異なる特徴としては、廃業した事業の負債を整理するために、返済に充てる資金として活用することも許可されている点です。

一般的な創業融資の使い道については、次の記事で内容を把握しておきましょう。

限度額、利率、返済期間

日本政策金融公庫の創業融資は「国民生活事業」と「中小企業事業」の2種類の扱いに分かれています。

国民生活事業は個人事業主や小規模事業者を対象とし、中小企業事業は中小企業を対象としています。

再挑戦支援資金も2種類の扱いに分けられていて、国民生活事業と中小企業事業で限度額、利率、返済期間の条件が異なります。

| 国民生活事業 | 中小企業事業 | |

| 限度額 | 7,200万円 (うち運転資金4,800万円) | 7億2千万円 |

| 利率 | 基準利率2.90~4.00% ※2025年4月現在 (ただし女性や35歳未満・55歳以上など一定要件を満たす方は特別利率) | 基準利率2.05~2.85% ※2025年4月現在 (ただし女性や35歳未満・55歳以上など一定要件を満たす方は特別利率) |

| 返済期間 | 設備資金:20年以内(うち据置期間5年以内) 運転資金:15年以内(うち据置期間5年以内) | 設備資金:20年以内(うち据置期間2年以内) 運転資金:15年以内(うち据置期間2年以内) |

再挑戦支援資金の受取が難しい4つの理由

創業に必要な“資金調達”の専門サポートを受ける

CEOパートナー

起業にもう一度挑戦したい人を金銭的にサポートする魅力的な創業融資ですが、実は廃業歴があれば簡単に受け取れるというわけでもなく、難易度はやや高めと言われています。

その理由を解説していきましょう。

一度起業していなければ使えない

あくまでも一度起業した経験があり、「事業に失敗したが再挑戦したい」といった方が対象になりますので、廃業歴のない方は申込むことができません。

そのため、たとえば事業の影響でやむを得ず自己破産した方は対象となりますが、ただ単に個人の生活において自己破産した方は対象にはなりません。

これから新たに創業予定の方には同じく日本政策金融公庫の「新規開業・スタートアップ支援資金」がおすすめです。詳細は次の記事で解説しています。

多額の負債は返済能力に難ありと見なされる

負債があると借入ができないというわけではありませんが、あまりにも多額の負債が残っていたり、返済の目途が立っていなかったりする状態で再挑戦支援資金を受け取ることは難しいでしょう。

いくら再挑戦をサポートし、「負債があっても問題ない」としていても、融資であることには変わりありませんので審査はしっかりと行われます。

審査時に多額の負債が発覚したり、返済計画をうまく説明できなければ審査通過は難しいのです。

やむを得ない廃業の説明が難しい

対象者の条件として「廃業理由や事情がやむを得ないものである」というものがありますが、案外説明が難しい部分で、公庫担当者を納得させるのに難易度が高いと言えます。

取引先の倒産による影響を受けたことで自社の経営が傾き、やむを得ず倒産となった、との理由だった場合、「倒産を避ける対策が取れなかったのか」「取引先がなくなった場合のことを事前に考えていなかったのか」など、突っ込んだ質問をされたときに説明できなければ“やむを得ない廃業”の判断にはなりません。

担当者に「それはやむを得ないな、気の毒だな」と思ってもらう必要があるのです。

一般的に日本政策金融公庫の融資面談時に聞かれやすい項目については、次の記事で解説を行っています。

公庫の借入を自己破産していると断られやすい

一度目の起業時に既に日本政策金融公庫から創業融資を受け取っていて、その創業融資を返済できずに自己破産した場合、審査での評価は低くなるでしょう。

ご自身が友人にお金を貸したとして、「破産したから返せなくなった」と言われ、「それでもやり直したいからもう一度貸してくれないか」と言われて貸す方は少ないかと思います。

返済できなくなったお金を「今度こそ頑張るからもう一度貸してくれ」というのは、言ってしまえば図々しい話ですよね。

もう一度借入したいのであれば、次こそは大丈夫だなと担当者を納得させられる事業計画や返済計画など、アピール材料と根拠を徹底的に整える必要があると言えます。

\プロの税理士を頼るべき4つの理由をご紹介!/

検討すべきその他の調達方法3選

創業に必要な“資金調達”の専門サポートを受ける

CEOパートナー

再挑戦支援資金を受け取る難易度がやや高めとなると、他の資金調達方法についても知っておきたいですよね。

廃業歴や借金の有無などに関係なく利用できる、個人的におすすめの調達方法を3つご紹介していきます。

なかには返済不要の調達方法もあります。

ぜひチェックしてみてくださいね。

信用保証協会の再挑戦支援

一部の信用保証協会にて、公庫と似たような再挑戦における金銭的サポートを行っているところがあります。

ただしサポート内容としては、直接融資を行うわけではなく、融資に対し、保証を行うといった形でのサポートとなります。

一例を挙げてみましょう。

| 《創業おうえん資金(再挑戦)》横浜市信用保証協会 | |

| 対象者 | 次の3つの条件が揃っている方 ①市内で新たに事業を開始、または新たに事業開始から5年未満 ②自身が経営者として廃業歴がある、または役員として業務執行していた会社の廃業歴がある ③廃業日または解散日から5年未満 |

| 資金使途 | 運転資金・設備資金 |

| 融資額(保証額) | 3,500万円以内 |

| 利率 | 固定金利または変動金利から選択可 |

| 融資期間(保証期間) | 運転資金10年以内 設備資金10年以内 ※据置期間12か月以内を含む |

| 担保 | 原則不要 |

| 保証利率 | 0.72%(1/10助成) |

金融機関から3,500万円以内の融資を受ける際に、通常だと廃業歴や負債があれば評価が低く審査通過が難しくなるところ、再挑戦に特化した保証制度があることによって、金融機関から新たに資金調達しやすくなるといった利点があります。

信用保証協会の関わる融資制度については、次の記事で必要書類や審査のポイントなどを確認しておきましょう。

ベンチャーキャピタル

ベンチャーキャピタルとは、将来高い成長が見込めるだろうと判断した立ち上げ前の事業に対し、出資を行ってリターンを期待する企業を指します。

出資であり、貸付を行っているわけではありませんので、基本的に返済義務の発生することはありません。

審査も存在しませんので、廃業歴や負債を抱えていたとしても、光る何かを評価してもらうことができれば、ベンチャーキャピタルからの資金調達が叶います。

同じく個人単位で事業への出資を行う人がいて、これをエンジェル投資家と呼びます。

こうした投資会社・投資家と出会うには、次の記事を確認してみましょう。

クラウドファンディング

クラウドファンディングとは一般的に、専用サイトやSNSを通して不特定多数に事業立ち上げを広めて共感を集め、購入や寄付といった形で資金調達を募る方法です。

返済義務なしに調達が叶うと同時に、立ち上げ前のファン獲得にもつながります。

もちろん廃業歴や負債の有無を気にする必要はありません。

ただし出資者側から信頼を失わないよう、廃業歴や負債について明示し、失敗を踏まえて次はどのように事業を実現していくのか、実現性の高い計画を提示することで信頼と応援を集めていきましょう。

クラウドファンディングの詳しいやり方については、次の記事で詳しくご紹介しています。

再挑戦支援資金の成功はCEOパートナー

創業に必要な“資金調達”の専門サポートを受ける

CEOパートナー

再挑戦支援資金は決して簡単に受け取れるものではありませんが、専門家を頼ることで確実に審査通過率アップが狙えます。

今回は私の一押しコンサルサービス【CEOパートナー】を紹介していきましょう。

【当サイト限定】融資決定までは完全無料の徹底サポートです

無料で即日、創業融資など資金調達に詳しい税理士法人を紹介してもらえるのは正直、ここだけ。

自力で適切な専門家を探すのは効率的ではありません。

資金調達のタイミングを逃さないで!

公庫担当者を納得させる実力

CEOパートナーでは、創業に詳しいプロの税理士と問い合わせたその日にマッチングが叶います。

数々の創業をサポートしてきた実績があるため、公庫担当者の好むアピール方法や評価基準、重視しているポイントなどを熟知しています。

そのためにCEOパートナーを頼れば、公庫担当者を納得させられる融資申込が可能となるのです。

再挑戦支援資金の場合、やむを得ない廃業について、ご自身では説明が難しかったとしてもプロの税理士が適格な説明を伝授してくれることでしょう。

\創業融資のプロ・税理士法人を即日紹介/

※フォーム送信後5~10分でお電話を差し上げます

成功を感じさせる事業計画書

事業計画書の作成に強みを持つCEOパートナーなら、次こそは成功するといった強い意志や計画性、実現性をうまくアピールした事業計画書の作成が叶います。

ご自身ではしっかり作成できたつもりでも、客観的に見ると不足している部分が多々ある、というのは珍しいことではありません。

第三者の目を通す意味や専門的な視点を取り入れる意味でも、CEOパートナーを頼るのは審査通過においてかなり効果的と言えます。

\プロの税理士を頼るべき4つの理由をご紹介!/

負債の解消と共に向き合う

CEOパートナーの存在意義は何も、審査通過のためだけではありません。

実際に立案した計画を実現していくために、どのように実行するのがよいのか、共に課題と向き合いサポートを行います。

再挑戦支援資金を検討する方の多くは負債を抱えているかと思いますが、負債の解消に向けた取り組みについても、経験を通してさまざまにアドバイスをしてくれることでしょう。

審査通過だけでなく、事業における具体的なサポートまで行うのがCEOパートナーなのです。

「お申し込みフォーム」に必要事項を入力し、「送信する」をクリック。入力から送信までは1~2分程度です。

フォーム送信後、通常ですと5~10分以内にスタッフから電話連絡があります。電話の所要時間は3分程度で、税理士法人の担当者への相談日時を調整します。

※万が一電話に出られなかった場合は、メールアドレス宛に連絡が入ります。

お約束の日時に税理士法人の担当者から直接、電話連絡が入ります。ヒアリングが行われますので、そのままご相談内容をお話ください。担当者よりサポート可能と判断されたら、一人ひとりの状況に沿って次のステップ(事業計画書の作成面談など)が提示されます。

\今すぐお申し込みはこちらから/

\審査に強い理由をもっと知るなら/

小久保さん

小久保さん融資成功までは一切請求のない「完全成功報酬型」ですのでご安心ください!

まとめ

再挑戦支援資金を受け取るのは決して簡単ではありませんが、まじめに経営していた事業がやむを得ず廃業となってしまった過去があるなら、再挑戦したいと考えるのも自然なことです。

重要なのは、いかに公庫担当者に事業に対する熱意やご自身への信頼性、そして計画実現による成功性を見出してもらうか、です。

難易度が高くてもきちんと対策を行って審査に臨めば、受取できる可能性は十分にあります。

一人で不安であれば、ぜひ最後の章でご紹介したCEOパートナーを賢く頼って、事業の再挑戦を成功させましょう。

夢を追い続けるあなたを応援します。

創業融資・資金調達は

CEOパートナーにお任せ!

《事業計画・面談対策》

- 実力派の税理士法人を即日仲介!

- 手数料は完全成功報酬型!

- 100人中99人が審査に通過

\今月の相談者数30名を突破/

コメント

コメント一覧 (14件)

[…] 関連記事:再挑戦支援資金4つの現実と攻略方法|借金ありでも次こそ成功… […]

[…] 関連記事:再挑戦支援資金4つの現実と攻略方法|借金ありでも次こそ成功… […]

[…] 関連記事:再挑戦支援資金4つの現実と攻略方法|借金ありでも次こそ成功… […]

[…] 再挑戦支援資金(再チャレンジ支援融資) […]

[…] あわせて読みたい 再挑戦支援資金4つの現実と攻略方法|借金ありでも次こそ成功を掴め 再挑戦支援資金にて資金調達を行なえば、廃業歴や借金があっても再び起業し成功を目指すこと […]

[…] あわせて読みたい 再挑戦支援資金4つの現実と攻略方法|借金ありでも次こそ成功を掴め 再挑戦支援資金にて資金調達を行なえば、廃業歴や借金があっても再び起業し成功を目指すこと […]

[…] あわせて読みたい 再挑戦支援資金4つの現実と攻略方法|借金ありでも次こそ成功を掴め 再挑戦支援資金にて資金調達を行なえば、廃業歴や借金があっても再び起業し成功を目指すこと […]

[…] あわせて読みたい 再挑戦支援資金4つの現実と攻略方法|借金ありでも次こそ成功を掴め 再挑戦支援資金にて資金調達を行なえば、廃業歴や借金があっても再び起業し成功を目指すこと […]

[…] あわせて読みたい 再挑戦支援資金4つの現実と攻略方法|借金ありでも次こそ成功を掴め 再挑戦支援資金にて資金調達を行なえば、廃業歴や借金があっても再び起業し成功を目指すこと […]

[…] あわせて読みたい 再挑戦支援資金4つの現実と攻略方法|借金ありでも次こそ成功を掴め 再挑戦支援資金にて資金調達を行なえば、廃業歴や借金があっても再び起業し成功を目指すこと […]

[…] あわせて読みたい 再挑戦支援資金4つの現実と攻略方法|借金ありでも次こそ成功を掴め 再挑戦支援資金にて資金調達を行なえば、廃業歴や借金があっても再び起業し成功を目指すこと […]

[…] あわせて読みたい 再挑戦支援資金4つの現実と攻略方法|借金ありでも次こそ成功を掴め 再挑戦支援資金にて資金調達を行なえば、廃業歴や借金があっても再び起業し成功を目指すこと […]

[…] あわせて読みたい 再挑戦支援資金4つの現実と攻略方法|借金ありでも次こそ成功を掴め 再挑戦支援資金にて資金調達を行なえば、廃業歴や借金があっても再び起業し成功を目指すこと […]

[…] あわせて読みたい 再挑戦支援資金4つの現実と攻略方法|借金ありでも次こそ成功を掴め 再挑戦支援資金にて資金調達を行えば、廃業歴や借金があっても再び起業し成功を目指すことが […]