創業に必要な“資金調達”の専門サポートを受ける

CEOパートナー

銀行のビジネスローンは、事業資金調達の頼もしい味方です。

事業を行っていく上で、資金調達の壁にぶち当たることは決して珍しくないはず。

事業資金の調達手段として、第一に考えつくのは「銀行からの借入」ではないでしょうか。

しかし、どの銀行を選べば良いのか迷ってしまうことも。

この記事では、主要な銀行ローンをランキング形式で比較していきます!

とはいえ銀行のビジネスローンは銀行で行われる審査に通過しなければ、利用することが叶いません。

ぜひ注目すべきな審査通過のコツを4つ、ご紹介していきますのでご確認ください。

資金調達の手段は銀行のビジネスローンだけではなく、ローン以外にも知っておくことで幅が広がります。

資金調達を検討している方は必見ですよ。

CEOパートナーでは、創業融資をはじめとした資金調達サポートをプロとする税理士法人の担当者を、即日・無料でご紹介しております。

事業計画書の作成代行や面談対策をはじめ、融資だけでなく助成金や補助金の情報提供・お申込みサポートを行っています。

創業後も顧問税理士として頼ることが可能ですので、ぜひお気軽に無料問い合わせをご活用ください。

\相談してから融資を考えてもOK!/

銀行ビジネスローンランキングTOP5!

まずは、おすすめの銀行ビジネスローンをランキング形式で紹介します。

それぞれ比較しながらどれが自分に合っているかチェックしましょう。

ご自身に合った資金調達手段を効率よく選ぶには、専門家を直接頼る手もおすすめしています。

お急ぎの方・確実に審査通過したい方は特に要チェック

\プロの税理士を頼るべき4つの理由をご紹介!/

1位 GMOあおぞらネット銀行 「あんしんワイド」

GMOあおぞらネット銀行の「融資(利用)枠型ビジネスローン あんしんワイド」は法人向けに特化したサービスで、金利幅が年0.9~14%と比較的低めなのがポイントです。

また、銀行口座は最短即日で開設でき、審査は最短2営業日で行っています。

オンラインで完結するため、店舗への来店や決算書・事業計画書の提出が不要な点もメリットです。

スピード感と借入時のハードルの低さから最もおすすめしたい銀行ビジネスローンです。

| 利用対象者 | 法人 |

| 金利 | 年0.9~14% |

| 借入限度額 | 1,000万円まで |

| 審査スピード | 最短2営業日 |

| 担保・保証人 | 不要 |

2位 PayPay銀行 ビジネスローン

PayPay銀行の「ビジネスローン」は法人・個人事業主どちらも用意されています。

金利は年1.8~13.8%と低めに設定されており、利用限度額は最大で1,000万円までです。

スマートフォンからでも利用できるうえに、担保・保証人・手数料もかかりません。

最短5営業日で融資を受けられる点も人気の理由でしょう。

また、1円単位で借入ができるため、開業して間もない個人事業主に特におすすめです。

| 利用対象者 | 法人・個人事業主 |

| 金利 | 年1.8~13.8% |

| 借入限度額 | 1,000万円まで |

| 審査スピード | 最短5営業日 |

| 担保・保証人 | 不要 |

3位 横浜銀行 ビジネスフリーローン

横浜銀行の「ビジネスフリーローン」は、神奈川県内や東京都町田市で事業を行っている個人事業主を対象とした制度です。

手続きはすべてWeb上で完結するため来店は不要で、最大500万円の融資金額は事業性資金として自由度高く使えます。

上限金利が年14.5%と比較的低く、口座開設をすでに済ませていれば、融資までの手続きはスムーズです。

ただし、融資までには最短でも1~2週間はかかるため、即日融資が必要な方には不向きです。

| 利用対象者 | 個人事業主 |

| 金利 | 年4.8~14.5% |

| 借入限度額 | 500万円まで |

| 審査スピード | 最短1~2営業日 |

| 担保・保証人 | 不要 |

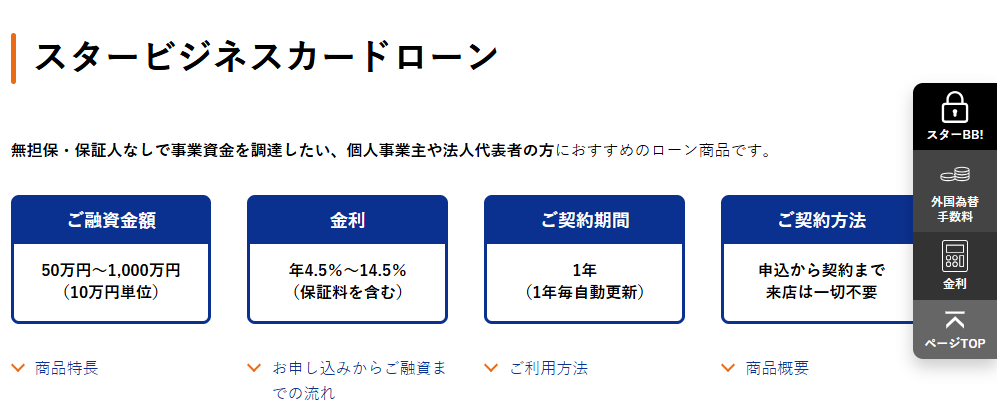

4位 東京スター銀行 スタービジネスカードローン

東京スター銀行の「スタービジネスカードローン」は、全国どこからでも申し込みできるうえに、法人・個人事業主問わずに最大1,000万円までの借入が可能です。

上限金利は年14.5%と低めに設定されており、契約はWeb上で24時間365日申し込みができます。

利用は満69歳まで可能であり、担保も保証人も必要ありません。

事業形態や、住んでいる場所を問わずに幅広い方が利用できる制度です。

| 利用対象者 | 法人・個人事業主 |

| 金利 | 年4.5~14.5% |

| 借入限度額 | 1,000万円まで |

| 審査スピード | 最短5営業日 |

| 担保・保証人 | 不要 |

5位 静岡銀行 しずぎんビジネスクイックローン

静岡銀行の「しずぎんビジネスクイックローン」は、静岡銀行の営業区域内で事業を行う個人事業主に特化した制度です。

仮審査であれば最短即日で回答可能で、収入証明書の提出も借入額が300万円までの場合は必要ありません。

500万円までの利用限度額までであれば何度でも利用できるため、資金に困った時に頼りやすいでしょう。

申し込みはスマートフォンから可能で、上限金利は年14.9%と比較的低いのもメリットです。

| 利用対象者 | 個人事業主 |

| 金利 | 年5.15~14.9% |

| 借入限度額 | 500万円まで |

| 審査スピード | 最短2週間程度※仮審査であれば即日可能 |

| 担保・保証人 | 不要 |

銀行ビジネスローンは審査通過にコツがいる

銀行ビジネスローンの審査を通過するためには、事前準備が非常に重要です。

手軽に利用できそうなイメージではありますが、やはり対策は欠かせません。

ここでは、審査をスムーズに通過するための具体的なポイントを4つご紹介します。

わかりやすい事業計画書を作成する

事業計画書は、金融機関に対してビジネスの信頼性を示す重要な書類です。

収益見込み、経営の方針、資金の使途などを具体的な数値やデータを用いて説明することで、審査担当者に信頼感と説得力を与えます。

さらなる事業発展の見込みがあるか、そもそもの返済能力があるかどうかが重視されるため、丁寧に作成しましょう。

また、どれだけ優れた計画を持っていても、相手に伝わらなければ意味がありません。

専門用語を使い過ぎない・適宜図表を用いた参考資料を用意するなど、「第三者に伝える工夫」を徹底しましょう。

とはいえ、審査担当者にビジネスローンの必要性を効果的に伝えられる内容となっているのか、専門的な視点から見てもしっかりとした根拠のもとで計画を提示されているかどうか、ご自身一人では対策に悩むところでもあります。

ご自身で作成したあとは、専門家からの添削を忘れずに受けましょう。

\創業融資のプロ・税理士法人を即日紹介/

※フォーム送信後5~10分でお電話を差し上げます

信用情報を確認・改善しておく

ビジネスローンの審査では、信用情報が大きな影響を与えます。

金融機関では、過去のローンの返済状況や現在の債務状況を確認し、貸し倒れの可能性があるかどうかをチェックします。

そのため、延滞履歴や未払いなどがある場合は、事前に解決しておかなければなりません。

日本信用情報機構(JICC)やCICといった信用情報機関で、自分の信用情報についてあらかじめ確認しておいてください。

万が一信用情報に問題があった場合は改善に努め、金融機関側にも対応策を提示することが重要です。

申込条件の事業実績を満たしているか確認する

多くのビジネスローンには、申込時に事業実績の基準があります。

一般的には、継続した収益を得られるかどうかの判断を行うため、2年以上の事業実績を求められるケースがほとんどです。

その場合は、2期分の決算書や確定申告書の提出が必要となります。

条件については金融機関によって異なるため、あらかじめ確認しておきましょう。

無理のない返済計画を立てる

金融機関が審査で重視するのは、返済能力です。

無理のない返済計画を立てたうえで、「収益と返済額のバランスが取れている」と示すことが、審査通過のポイントとなります。

計画を立てる際には、月々の返済額が売上や利益に対して過度な負担とならないように設定しましょう。

また、客単価と一日の見込み客数をかけて収益見込みを算出するなど、返済計画には必ず根拠を提示してください。

誰が見ても納得できる計画を立てる必要があります。

妥当な返済計画となっているかどうかは、専門家の添削を受けて修正してもらうことで内容に磨きをかけることができます。

専門家による第三者目線を取り入れることで、現実的な返済計画を用意しましょう。

\創業融資のプロ・税理士法人を即日紹介/

※フォーム送信後5~10分でお電話を差し上げます

銀行ビジネスローン以外に知っておくべき手段

資金調達の方法は、もちろんですが銀行のビジネスローン以外にも存在します。

場合によっては、銀行のビジネスローンを利用するよりも適切な手段があるかもしれません。

急を要する資金調達であったり、取り急ぎ思いついたのが銀行のビジネスローンであったりしても、冷静になって他の手段を併せて検討することは大切です。

事業者ならではの、かつここでは融資以外の手段についてご紹介していきますので、ご自身に使えるものがないか見ていってくださいね。

知っているだけでも、どこかで役に立つかもしれません。

\プロの税理士を頼るべき4つの理由をご紹介!/

自己資金を増やす

自己資金を増やすことは、資金調達の“最も基本的な”手段の一つです。

自己資金とは、「事業主自身が保持する返済義務のないお金や資産のこと」を指します。

外部からの調達を必要とする機会が減るため、リスクの少ないクリーンな事業活動ができます。

事業主が持っている不動産や株式などを売却したり、利益を再投資したりすることで、自己資金を作ることも可能です。

また、将来的に事業融資を借り入れる機会が訪れたときに、自己資金として申告できる資金が多ければ多いほど、高額の融資が借り入れやすくなります。

出資を受ける

投資家やベンチャーキャピタル(VC)などからの出資も有効な資金調達方法です。

出資を受けられれば返済義務がないことはもちろん、経営アドバイスを行ってくれるパートナーをも得られます。

投資家やVCは将来有望なスタートアップ企業に対して積極的に出資する傾向が強いため、他では見られない魅力的な事業内容や、圧倒的な成功性など出資したくなるようなアピールができるかどうかが明暗を分けます。

また、事業者本人の人柄を評価されることもあるため、プレゼンテーション能力はもちろん、コミュニケーションスキルを磨くとよいでしょう。

補助金・助成金

補助金や助成金は、政府や地方自治体から提供される返済不要の資金です。

常に返済負担に追われるといったリスクがないため、多くの事業者が利用を検討します。

ただし、申請には厳格な条件があり、煩雑な書類の準備や手続きが必要です。

必ずしも受給できるわけではないため、あらかじめ専門家の支援を受けることをおすすめします。

また、補助金や助成金はビジネスローンや融資などと異なり、入金は申請プロジェクトの実施後です。

実際に受給されるのは半年後や1年後という場合もあるため、事前にスケジュールも確認しておきましょう。

補助金や助成金こそ、事業計画書の精度が見られるために専門家を頼り、各制度に応じて適切な対策を行うことが大切です。

一人で申請しても、受給の成功率はたったの20%ですので、必ず受給したいのなら専門家に相談しましょう。

\創業融資のプロ・税理士法人を即日紹介/

※フォーム送信後5~10分でお電話を差し上げます

クラウドファンディング

クラウドファンディングは、インターネットを通じて多数の支援者から資金を集める手法で、特にスタートアップ企業にとっては効果的な資金調達方法です。

自社のプロジェクトや事業内容に共感を持ってくれる人たちから支援を募ります。

クラウドファンディングを成功させるためには、魅力的なプロジェクト内容と効果的なマーケティングが不可欠です。

短期間で大きな資金を調達できる可能性がある一方、手数料やリターンの提供が必要になるため、そのコストも考慮する必要があります。

ファクタリング

ファクタリングは、売掛債権を第三者に売却することにより、即時に現金を調達する方法です。

とにかく急ぎなので、今すぐ資金調達しなければならないという事業者には有効な手段といえます。

ファクタリングの大きなメリットは、審査に手間や時間がかからず迅速に資金を手にできる点です。

ただし、手数料がかかるため、売掛金を満額手にできるわけではありません。

また、売掛先の信用情報が悪い場合は売却できない場合もあります。

資金調達の相談は「CEOパートナー」へ!

何度かご紹介してきましたが、銀行のビジネスローンを頼る前に、一度専門家に相談してみることをおすすめします。

なぜなら、審査通過のためには専門的な視点で内容を詰めておくべき要素がたくさんあるからです。

ここでは、経営に詳しい税理士と、事業運営に悩みを抱える事業者とのマッチングを行う「CEOパートナー」というサービスについて紹介します。

CEOパートナーを頼ると資金調達が叶いやすくなると言える理由を3つ、挙げていきますのでご確認ください。

資金調達サポート全国No.1

CEOパートナーの強みは、創業融資をはじめとした事業資金の調達において、全国No.1の相談件数を誇る税理士法人と連携していることです。

数多くの企業の資金調達サポートを行ってきたことにより、培った豊富な経験と知識を携えています。

初めて起業する方でも、安心して相談できる環境が整っているのは間違いないです。

紹介される税理士法人の質については、しっかり担保されているのでご安心ください。

適切な資金調達方法の提案

CEOパートナーでは、事業者のお悩みに適した知識を有する税理士を紹介するサービスを行っています。

紹介された税理士は、各事業者に最適な資金調達方法の提案が可能です。

銀行からの融資やカードローン、補助金・助成金といった資金調達の種類だけでなく、具体的な金融機関名や自治体名も併せて提案することができます。

自ら資金調達方法を模索する必要がなくなるため、本業である事業運営に支障をきたすことなく、効率よく資金調達を進めていけます。

事業計画書の作成サポート

事業計画書は、融資申請や補助金・助成金申請の際に必須となる重要な書類です。

しかし、事業計画書を作成するには経営、財務、マーケティングといったトータル的な知識が必要とされています。

初心者にはハードルが高い一方、CEOパートナーでは税理士が事業計画書の作成サポートを行っています。

わからない部分はいつでも税理士を頼れる上、精度の高い書類作成が可能になるため、融資や補助金・助成金申請の成功率が必然的にアップするのです。

具体的に言えば、一人で申請したところの成功率はたったの20%と言われていますが、税理士などの専門家を適切に頼った場合、成功率は98%まで引き上げることができます。

「お申し込みフォーム」に必要事項を入力し、「送信する」をクリック。入力から送信までは1~2分程度です。

フォーム送信後、通常ですと5~10分以内にスタッフから電話連絡があります。電話の所要時間は3分程度で、税理士法人の担当者への相談日時を調整します。

※万が一電話に出られなかった場合は、メールアドレス宛に連絡が入ります。

お約束の日時に税理士法人の担当者から直接、電話連絡が入ります。ヒアリングが行われますので、そのままご相談内容をお話ください。担当者よりサポート可能と判断されたら、一人ひとりの状況に沿って次のステップ(事業計画書の作成面談など)が提示されます。

\今すぐお申し込みはこちらから/

\審査に強い理由をもっと知るなら/

小久保さん

小久保さん融資成功までは一切請求のない「完全成功報酬型」ですのでご安心ください!

まとめ

銀行のビジネスローンを受けるためには、「精度の高い事業計画書を作成する」「無理のない返済計画を立てる」といったさまざまなコツが存在します。

正直、一人で確実な審査通過まで持っていけるかどうかは多くの事業者の課題となりますので、適切に専門家を頼るといった選択肢を忘れないようにしましょう。

そして、資金調達は銀行のビジネスローンだけではないために、他の調達手段も併せて検討するべきです。

資金調達に焦るあまり、視野が狭くなってしまってはもったいないほか、失敗のリスクも高まります。

CEOパートナーまで相談することで、あなたに最適な資金調達方法の提案および、申請や書類作成のサポートを受けましょう。

創業融資・資金調達は

CEOパートナーにお任せ!

《事業計画・面談対策》

- 実力派の税理士法人を即日仲介!

- 手数料は完全成功報酬型!

- 100人中99人が審査に通過

\今月の相談者数30名を突破/

コメント