資金調達の返済不要案件をSNSなどでよく見かけるかと思います。

本当に返済不要なのか、そして本当に頼ってよい案件なのか、気になるところですよね。

ここでは返済不要案件の実態をご説明していくとともに、返済不要で資金調達できる4つの安全な方法をご紹介していきます。

資金繰りに困っている事業者の方はぜひ目を通してみてくださいね。

きっと適切な改善策が見つかるはずです。

CEOパートナーでは、創業融資をはじめとした資金調達サポートをプロとする税理士法人の担当者を、即日・無料でご紹介しております。

事業計画書の作成代行や面談対策をはじめ、融資だけでなく助成金や補助金の情報提供・お申込みサポートを行っています。

創業後も顧問税理士として頼ることが可能ですので、ぜひお気軽に無料問い合わせをご活用ください。

\相談してから融資を考えてもOK!/

SNSの返済不要案件に頼ってはいけない!

このままだと事業存続が危ういから頼ってみてもいいかな…?と、迷いに迷って一旦検索しにきたそこのあなた。

この記事に出会えていなければ、詐欺に遭うところでしたよ。

SNSなどで謳われる資金調達の返済不要案件は頼るべきではありません。

頼ってはいけない理由と、実態を解説していきますので必ず確認してください!

ほぼ100%詐欺と言い切れる

SNSで募集されている資金調達の返済不要案件は、ほぼ100%詐欺であると断言できます。

理由としては、そもそも個人で高額融資を勧誘してくるアカウントはヤミ金融業者や犯罪組織が運営している可能性が非常に高いからです。

資金繰りに困ると、焦りから判断能力が鈍ってしまい詐欺に遭ってしまう方が後を絶ちません。

自分で焦っていると感じたら、まずは冷静になって安易に信用しないようにしましょう。

【実例】こうして詐欺に引っ掛かる

ここでは実際にSNSを通して返済不要の資金調達を行おうとした方の実例をご紹介します。

結論、コンタクトを取った先は詐欺集団で、情報を搾取され見事に詐欺に引っ掛かっています。

Iさんは中規模に建設業を営んでいますが、コロナ禍による顧客減少により、業績が悪化し事業存続が難しくなってしまいました。

早急に資金繰りを立て直す必要があり、SNSで資金調達の返済不要案件を知って応募。

しかしその背後ではアカウント運営者がIさんの個人情報を用いて消費者金融へ勝手に申し込み、消費者金融から借り入れた金額の60%を手数料として徴収、残りの金額をIさんに渡したようです。

Iさんは手元に現金が入ったためにてっきり返済不要で資金調達できたと思っていましたが、翌月から身に覚えのない口座引き落としが行われるようになり、詐欺に遭ったと判明したのです。

気付いたときにはもう遅く、アカウント運営者とは一切連絡が取れなくなっていました。

貸金業登録の有無を必ず確認

実例から分かるように、最初はたしかに高額を渡してもらえるかもしれませんが、結局は返済不要でもなんでもなく、むしろ手数料と謳って高額を騙し盗られるという事案が大量発生しています。

そもそも貸金業を営むには、貸金業の登録を行っていなければなりません。

日本貸金業協会のサイトにて明記があるように、財務局長か都道府県知事のいずれかに登録申請を行う必要があるのです。

第一にSNSで見つけた資金調達の返済不要案件は使うべきではありませんが、試しに金融庁の登録貸金業者情報検索サービスでアカウント運営者の情報を検索してみてください。

100%検索に引っ掛からないでしょう。

4つの安全な返済不要の資金調達方法

SNSの返済不要案件を使うべきでないなら、返済不要の資金調達は叶わないのかとがっかりした方もいるのではないでしょうか。

ですが、ご安心ください。

返済不要の資金調達方法はちゃんと存在します。

ここでは安全に利用できる4つの調達方法をご紹介していきますので、負担を少なく資金繰りを立て直したい方はぜひチェックしてみてください!

国の助成金と補助金

助成金は主に厚生労働省が、補助金は主に経済産業省が展開しているもので、双方ともに返済義務は発生しません。

一度経費として使った金額を申請し、採択されれば定められた割合分の金額が振り込まれる仕組みです。

たとえば小規模事業者の販路開拓や業務効率化を支援する目的で用意されている「小規模事業者持続化補助金」なら、申請経費の2/3が補助率として設定されています。

そのため全額を支援されるわけではない点に注意しましょう。

また、採択を狙うには事業計画書を丁寧に作成する必要がありますので、申請に手間はかかると言えます。

アセットファイナンス

アセットファイナンスとは、資産を意味する「アセット」と資金調達を意味する「ファイナンス」を掛け合わせた造語であり、自社の保有資産を現金化して資金調達を行う方法を指します。

不動産ほか車や機械設備、有価証券・商標権・特許といった知的財産権などもアセットファイナンスの対象資産となります。

近年日本でも利用者の増えているアセットファイナンスとして、代表的なものにファクタリングがあります。

ファクタリングとは売掛債権を業者に売却し、取引先から本来入金のある日程よりも早く現金化する資金調達方法となります。

もともと自社の資産である売掛債権を売却して現金を手に入れますので融資ではなく、取引先からの売掛金回収が済めば、回収金を業者に渡すだけで返済の必要はありません。

ファクタリングは手続きがそれほど煩雑でなく、審査に時間が掛からないため早い業者ですと即日対応が可能となっています。

担保や保証人を用意する必要がなく、業績も関係なければ信用情報への傷つきを心配する必要もないため手軽に資金調達する方法として注目を集めている調達方法です。

クラウドファンディング

クラウドファンディングは“購入”や“寄付”と表現することができます。

具体的に言うと、プロジェクトを立ち上げたい個人や法人が、開発予定の商品やサービスの魅力をインターネットを介して不特定多数へ発信し、人々から購入や寄付を通して少額ずつ資金を調達する方法です。

クラウドファンディングでの資金調達を成功させるには一人でも多くの人に「購入したい」「寄付したい」と思ってもらう工夫が大切です。

いくらプロジェクトが素晴らしかったとしても、インターネット上でうまくアピールできなければ共感を集めることは難しいでしょう。

ですが多くの人からプロジェクトへの興味を集めることができれば、資金調達だけでなく見込み客の大量確保にもつながります。

VCやエンジェル投資家の出資

VCとはベンチャーキャピタルの略で、将来において高い成長の見込める個人や法人に対して、出資を行って株式を取得する企業を言います。

エンジェル投資家の取り組みも基本的にはVCと同じで、投資家と呼ぶようにエンジェル投資家とは個人を指します。

双方ともに、出資を行って取得した株式は将来的に出資先が上場した段階で売却、大きな利益を得ることを狙いとしています。

つまりVCやエンジェル投資家からの出資を希望するには、必ず上場できる自信のもと実現可能性の高い事業計画を立てていかなければなりません。

また、株式を取得される=株主がつくこととなりますので、株主の意見を取り入れながら事業展開していかなければならず、経営の自由度を多少奪われてしまうと言えます。

しかし事業経験が乏しく、バックに経験豊富な存在がついていたほうが安心だという方には心強い存在となるでしょう。

返済不要ではないが検討すべき資金調達

資金調達を返済不要で行う方法をご紹介してきましたが、返済不要な分、活用するには難易度が高かったり、思った金額に満たなかったりする懸念点があります。

だからといって借入は返済負担を気にする必要があり、経営を圧迫することになるのではと心配になりますよね。

あわよくば返済不要で資金繰りの立て直しができたらそれ以上に望ましいことはありません。

しかし、返済不要でなくとも負担やリスクを最小限に資金調達できる方法があります。

ここでは3つの方法をご紹介していきますので、業績が悪化していて借入の依頼自体ができないかもしれないという方でも、一度目を通してみてください!

返済不要の資金調達が叶わなかったときのためにも、知っておいたほうがよい内容ですよ。

日本政策金融公庫の融資

日本政策金融公庫は政府系金融機関のひとつであり、民間金融機関との違いは利益を自社に置かず、国民の経済安定を第一に取り組みを行う点です。

そのため小規模事業者や中小企業の経済発展を後押しすべく、積極的に融資を行う傾向にあります。

ケースに合わせてさまざまに制度融資が用意されており、おすすめの理由としては以下の通りです。

- 1%~3%の低金利で融資を受けることが可能

- 信用保証協会を通さないため民間金融機関とは完全に別枠

- 銀行などから断られても公庫でなら融資を受けられるかも

具体的に、小規模事業者や中小企業が資金繰りの立て直しとして活用できる融資制度には下記のようなものがあります。

| 融資制度名 | 特徴 |

| 新規開業資金 | 事業開始後7年以内の方が対象。 設備資金・運転資金の調達が可能 税務2期以内の方は【原則、無担保・無保証人】【利率の一律0.65%引下げ】が適用される |

| 女性、若者/シニア起業家支援資金 | 事業開始後7年以内の女性、35歳未満または55歳以上の方が対象。 特別利率が適用される |

| 事業再生・企業再建支援資金 | 地域経済に貢献すべく経営改善や経営再建に取り組む必要が生じている方が対象。 設備資金・長期運転資金の調達が可能 |

| 経営環境変化対応資金 | 社会的・経済的環境の変化など、外的要因によって一時的に業績悪化に陥る方が対象。 経営基盤を強化するための資金調達が可能 |

| 金融環境変化対応資金 | 金融機関との取引に変化が生じ、資金繰りを困難としている中小企業者の方が対象。 経営安定を目的とした資金調達が可能 |

| 取引企業倒産対応資金 | 取引企業など関連企業の倒産により連鎖倒産の危機に陥る方が対象。 資金調達による経営安定が図れる |

| 再挑戦支援資金 | 事業に失敗し廃業歴があり、経営者としての資質や事業の見込みのある方が対象。 前事業の債務返済に充てることも可能 |

ご自身に該当しそう・気になる融資制度があれば、ぜひ公式情報を確認してみてください。

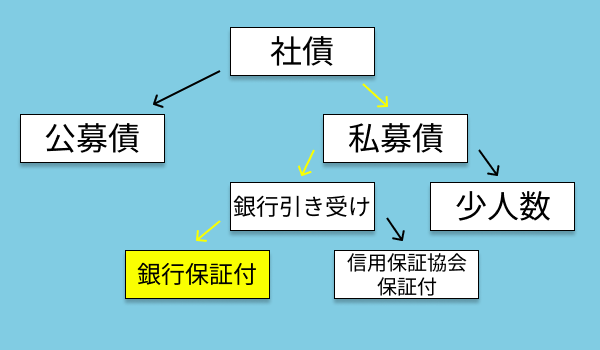

銀行保証付私募債

銀行保証付私募債とは社債の種類のひとつです。

社債は借入の一種で、一般的な借入は銀行など金融機関から受けるのに対し、社債を発行すれば投資家から資金提供を受けることとなります。

金融機関からの借入は毎月返済が基本ですが、社債を活用した場合、定められた償還期日に社債利息とともに一括返済を行います。

まずは下図をご覧ください。

銀行保証付私募債は社債のなかでも、特定少数の投資家に資金提供を引き受けてもらう「私募債」のうち「銀行引き受け型」の一種となります。

「銀行引き受け型」とは引き受け先や事務手続き、債務保証をすべて銀行が担ってくれるパッケージのようなサービスです。

銀行保証付私募債を選ぶと、社債の全額を銀行が引き受けてくれるため自力で引き受け先の投資家を探す必要がなく、希望額の調達が叶いやすいと言えます。

信用保証まで銀行が行うため、保証料は銀行だけへの支払いで済み、コストを抑えて資金調達が可能なのです。

手形貸付

手形貸付とは金融機関が行う融資のひとつです。

決められた期日までに支払いを行うことを約束する、有価証券の一種である約束手形を振り出して、金融機関からお金を受け取ります。

特徴を見ていきましょう。

- 借入期間1年以内の短期貸付

- 一括で融資を受け、一括で返済を行う

- 利息を抑えられ、印紙税も安い

- 審査は速いが企業の信用力が求められる

借り入れた金額を短期で一括返済可能な企業が運転資金のつなぎとして活用するケースが多いです。

手形を担保に、「いついつまでに一括返済します」という約束だけで成り立つ融資ですので他の融資に比べ審査スピードが非常に速く、急な資金調達を要する場合でも活用できる手段と言えます。

一括返済のため利息負担を抑えられ、印紙税も500万円の借入で2,000円、1,000万円の借入で4,000円と安く済むのが特徴です。

専門家相談で資金繰りの根本を見直そう

資金調達を返済不要、もしくは負担の少ない方法にて調達するにしても、資金繰りの根本を見直さなければ経営の立て直しは難しいと言えます。

一時的に立て直しが効いたとしても、また同じ状況に陥ることがあれば経営は一向に安定しませんよね。

資金繰りを根本から見直すには、一人で何とかしようとするのではなく専門家へ相談するのがおすすめです。

専門家は数々の事例を見てきていますので、一人では難しくても意外にもあっさりと解決することだってあるはず。

ここでは無料で相談できる専門家・専門機関をご紹介していきますので、気になるサービスをぜひ頼って根本から立て直しを図りましょう!

CEOパートナーで無料コンサルを受ける

CEOパートナーとは私が個人的におすすめする、資金調達のコンサルサービスです。

創業融資や助成金・補助金など幅広く資金調達のサポートを行っており、実際に当サイト「起業コンパス」を通してCEOパートナーを知った方でも、1,000万円以上の資金調達に成功している方がいます。

CEOパートナーでは資金面に詳しい税理士と即日マッチングが叶い、一人ひとりのお悩みに合わせて無料で相談が可能です。

もちろん返済不要の資金調達方法についても、税理士目線で活用しやすく安全なものをアドバイスしてもらえることでしょう。

税理士は公的機関で動いているわけではないため、国が管轄している専門機関より柔軟に対応してくれる点も特徴です。

一人で情報収集するには足りなかった情報をたくさん持ち合わせているのが税理士ですので、特に緊急で融通を効かせた対応を望む方におすすめの相談先です。

\プロの税理士を頼るべき4つの理由をご紹介!/

中小企業が顧客の金融機関へ相談する

直接、金融機関へ相談する手もあります。

金融機関の中には経営相談用の窓口を用意しているところも珍しくなく、メインバンクとして事業用に口座を持っている金融機関へ相談するのが無難でしょう。

しかしおすすめは、中小企業をメインの顧客として活動している金融機関への相談です。

例えばですが下記のような金融機関が該当します。

- 日本政策金融公庫

- 商工組合中央金庫

- 信用金庫

日本政策金融公庫は3章でも登場しましたが、小規模事業者や中小企業を相手に経済面での支援を積極的に行う政府系金融機関です。

経営課題の解決支援として、長年蓄積してきた経営に関するノウハウを通して独自のシステムを構築、必要な情報提供や経営アドバイス、さらには外部専門家への橋渡しも実施するなど一貫してサポートを行います。

※参考URL:https://www.jfc.go.jp/n/company/sme/support.html

商工組合中央金庫はまさに中小企業を専門とした金融機関で、中小企業の救済を目的に設立されました。

災害時融資などといったセーフティーネット機能が揃っているほか、資金繰りの改善では外部機関との連携を行うなど、資金調達の積極的なサポートによって事業存続の危機から救ってくれる存在と言えます。

※参考URL:https://www.shokochukin.co.jp/

信用金庫は地域の経済発展を支援すべく活動していますので、地域に根付いた事業を行う小規模事業者や中小企業から人気があります。

大手銀行や都市銀行などをメインバンクとする場合と大きく異なる点として、事業所への訪問など、常に身近に担当者がいてくれるために気軽に相談できる環境が作り上げられます。

そのため特に理由がなければ信用金庫をメインバンクとする中小企業は珍しくありません。

信用金庫は担当地域の経営者を長年サポートしてきた実績があるため、地域ならではの情報提供や経営アドバイスの確かさには非常に長けていると言えます。

また大手銀行や都市銀行と比べ積極的に資金調達を支援してくれる傾向にありますので、資金繰りの課題についても親身に相談に乗ってくれるはず。

中小企業活性化協議会から支援を受ける

中小企業活性化協議会は中小機構管轄の、国が設置した公正中立な機関です。

業績改善から事業再生、廃業後の再起支援まで、多方面にわたり経営課題に対応しています。

中小企業にとって、いわゆる「駆け込み寺」的な存在です。

もともとは中小企業再生支援協議会の名で活動していましたが、組織統合により、令和4年4月1日から現在の名称となりました。

主に事業再生を目的とした支援を行っているため、業績不振による悩み相談にはもってこいの専門機関となっています。

資金調達におけるサポートはもちろん、再生計画策定支援と呼ばれる、相談者の状況を詳細に調査した上で今後の事業計画や金融支援策作成など、事業再生に向かって適切な計画立案を行ってくれるのが特徴です。

まとめ

資金調達はSNS上の返済不要案件を頼らなくても、もっと確実に、安全に活用できる手段がたくさんあります。

SNS上の返済不要案件は100%詐欺であると言っても過言ではないため、利用しないことを前提としておきましょう。

返済義務の有無を問わず、資金調達は計画的に行うことが大切です。

一人で何とかしようと焦ることは判断ミスにつながり、さらなる業績悪化の可能性がありますので、無理せず専門家を尋ねる決断がおすすめです。

経営がうまくいかないことは珍しくありませんし、何も恥ずかしいことではありません。

相談することで事業再生への最適な道が見えてくるはずです。

サポートをうまく活用して、安全に事業再生を目指しましょうね。

創業融資・資金調達は

CEOパートナーにお任せ!

《事業計画・面談対策》

- 実力派の税理士法人を即日仲介!

- 手数料は完全成功報酬型!

- 100人中99人が審査に通過

\今月の相談者数30名を突破/

コメント

コメント一覧 (9件)

[…] 関連記事:資金調達の返済不要案件は使っていい?4つの安全な調達方法を… […]

[…] 関連記事:資金調達は5種類!高額・スピード・返済不要の資金調達 関連記事:資金調達の返済不要案件は使っていい?4つの安全な調達方法を知ろう […]

[…] 関連記事:資金調達の返済不要案件は使っていい?4つの安全な調達方法を… […]

[…] 関連記事:資金調達の返済不要案件は使っていい?4つの安全な調達方法を知ろう […]

[…] 関連記事:資金調達の返済不要案件は使っていい?4つの安全な調達方法を知ろう […]

[…] 関連記事:資金調達の返済不要案件は使っていい?4つの安全な調達方法を知ろう […]

[…] あわせて読みたい 資金調達の返済不要案件は使っていい?4つの安全な調達方法を知ろう 資金調達の返済不要案件は100%詐欺です。利用しないようにしましょう。返済不要の安全な調達 […]

[…] あわせて読みたい 資金調達の返済不要案件は使っていい?4つの安全な調達方法を知ろう 資金調達の返済不要案件は100%詐欺です。利用しないようにしましょう。返済不要の安全な調達 […]

[…] あわせて読みたい 資金調達の返済不要案件は使っていい?4つの安全な調達方法を知ろう 資金調達の返済不要案件は100%詐欺です。利用しないようにしましょう。返済不要の安全な調達 […]