創業に必要な“資金調達”の専門サポートを受ける

CEOパートナー

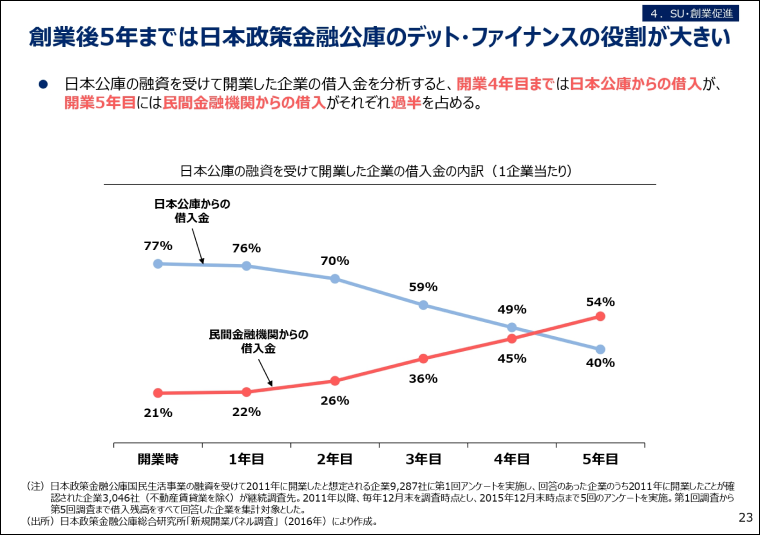

創業融資の借入先として最も代表的な機関は「日本政策金融公庫」です。

以下のグラフからも、創業後5年までは日本政策金融公庫の役割が大きいことが分かります。

「ウィズコロナ・ポストコロナの間接金融のあり方について」2022年6月6日|中小企業庁(経済産業省)

創業融資の審査に通過するには提出書類だけでなく、面談対策も必須です。

書類⇒面談の順番で審査は行われ、書類審査に通過したからと面談で手を抜いてしまうと、せっかく書類で評価されていても審査落ちしてしまうでしょう。

面談の質問内容は公開されていないため、当日何を聞かれるか分からず不安だったり、対策の仕方が分からずに途方に暮れてしまったりする方も少なくないと思います。

本記事では面談で必ず聞かれる質問項目を8つ厳選してご紹介。

併せて対策しておくとさらに審査通過に一歩近づく項目ほか、質問への対策以外にも注意しておくべき項目を徹底的に解説しています。

一方、記事の内容だけでは対策しきれない部分も。

記事の後半では創業融資に詳しい専門家を頼って賢く面談対策できるサービスをご紹介していますので、ぜひ最後まで目を通していただくことをおすすめします!

CEOパートナーでは、創業融資をはじめとした資金調達サポートをプロとする税理士法人の担当者を、即日・無料でご紹介しております。

事業計画書の作成代行や面談対策をはじめ、融資だけでなく助成金や補助金の情報提供・お申込みサポートを行っています。

創業後も顧問税理士として頼ることが可能ですので、ぜひお気軽に無料問い合わせをご活用ください。

\相談してから融資を考えてもOK!/

【重要】必ず聞かれる!公庫の創業融資の面談8項目

創業に必要な“資金調達”の専門サポートを受ける

CEOパートナー

税理士の方と直接お話する機会があったのですが、その税理士の方によると面談時には必ず、書類審査時に提出していた創業計画書の内容から質問されるとのことでした。

創業計画書から想定される主な質問内容を8つ、ご紹介していきましょう。

- 創業の動機

- 経営者の略歴等

- 取扱商品・サービス

- 取引先・取引関係等

- 従業員

- お借入の状況

- 必要な資金と調達方法

- 事業の見通し(月平均)

【当サイト限定】融資決定までは完全無料の徹底サポートです

無料で即日、創業融資など資金調達に詳しい税理士法人を紹介してもらえるのは正直、ここだけ。

自力で適切な専門家を探すのは効率的ではありません。

資金調達のタイミングを逃さないで!

創業の動機

ここで考えられる具体的な質問項目は、次のようになります。

- なぜ創業しようと考えたのか?

- 記載の事業で創業を考えた理由は何か?

動機が明確でなかったり、適当な動機で創業したと思われるような内容だったりすると、「この人はただ起業したいだけなんだ」とマイナスに評価されてしまいかねません。

「社会的に課題だと考えたので、自身の創業によって少しでも良い方向へ持っていきたい」など、創業を通して何を叶えたいのか、なんのために創業するのかなど、自身の中で課題をしっかりと持っていると明確な動機として認められやすくなります。

他の人がどんな動機で創業しているかは、次の記事もぜひ参考にしてみてください。

経営者の略歴等

ここでは次のような質問に回答する形となるでしょう。

- 創業予定の事業に関する経験はあるか?

- 今までに創業した経験はあるか?

創業融資は、創業しようと考えている事業に関連する経験がまったくなければ審査に通りにくいといった傾向にあります。

なぜなら、経験がまったくない市場でいきなり創業しても、その市場の中で生き残れるかは現実的に難しいとされるからです。

略歴としては必ず、創業予定の事業に関連する前職や、持っている資格・スキルについてはしっかりとアピールすることが重要です。

取扱商品・サービス

ここで考えられる具体的な質問内容は次の通りです。

- 取扱商品やサービスの具体的な内容は?

- 同業他社とはちがう強みは?

主に、市場分析や競合分析がしっかりと行われていて、他社との差別化がしっかり図れているかが重視されるポイントです。

まったく新しい技術を取り入れた事業ではない限り、既にどこかで誰かが行っている事業であるはず。

競合のいる市場の中で、いかに顧客からのニーズを掴み、生き残っていくかを戦略的にしっかりと説明できるかどうかが見られます。

取引先・取引関係等

ここでは次のようなことが聞かれるでしょう。

- 取引先や顧客の獲得は見込めているか?

- どんな会社と取引するのか?

事前に取引先が決まっていること、そして取引関係が明確になっていることは、創業融資を受ける上で非常に強みとなるポイントです。

そもそもビジネスは「相手(取引先)ありき」であることが大前提で、自社商品やサービスを誰も利用しないようでは成り立ちません。

創業前から取引先が決まっているということは、事業を開始して早々、利益の見込みがあるということなので、その分高評価につながりやすいのです。

従業員

ここでの具体的な質問内容は次の通りです。

- 従業員は何人雇うのか?

- どのような雇用形態で雇うのか?

従業員を雇用する場合、「どのような形態で」「何人」雇うのかは明確にさせておく必要があります。

雇用があるということは、毎月の人件費が固定費として発生しますので、その分の資金繰りはきちんと考えられているのか、必要以上の雇用を行おうとしていないかなどが見られます。

お借入の状況

ここでの具体的な質問内容は次が考えられます。

- 住宅や車、教育などローンの借入はあるか?

- 借入がある場合は滞納していないか?

申込者の信用情報が表れるのが当項目です。

創業融資は、支払の滞納や他社での多額の借入がある場合、審査に通りにくい傾向にあります。

いくら創業者が利用しやすい融資とはいえ、金融機関からすると返済能力に不安のある人には貸したくないのです。

書類上でももちろんですが、面談では正直に借入状況を回答するようにしましょう。

必ずバレますので、嘘をついてはいけません。

ただしローンがあっても創業融資に影響を及ぼさない場合もありますので、詳しくは次の記事を確認してみてください。

必要な資金と調達方法

ここで考えられる質問内容は次の通りです。

- 必要な資金額は把握しているか?

- 必要とする資金額の根拠は?

- 資金はどのように調達するか?

そもそも創業融資を利用するにあたって、希望額としている金額の根拠は何なのか、調達額をどのような内訳で投資するのか、他に考えている調達手段はないのかなどを明確に伝える必要があります。

「なぜその金額なのか」「お金の使い道」については特に聞かれますので、必ずはっきりさせておきましょう。

事業の見通し(月平均)

ここで確認されるのは次の項目です。

- 売上や経費の根拠は?

- もし見通しどおりにいかなかったときの対策は?

具体的にどのように事業を進めていくのか、月単位での見通しを最低でも1年分は立てておき、視覚的にまとめて説明します。

実施内容の計画だけでなく、どこのタイミングでどれくらいの資金を活用するかも、わかるようにまとめて提示するようにしましょう。

見通しの一つともなる「月別収支計画書」を併せて作成するのがおすすめです。

月別収支計画書の作り方については、次の記事を参考にしてみてください。

創業融資の面談で追加対策しておきたい8項目

創業に必要な“資金調達”の専門サポートを受ける

CEOパートナー

主に創業計画書の内容から質問されますが、創業計画書にない内容も聞かれることがあります。

これからご紹介する8個の項目についても、併せて答えられるようにしておきましょう。

- 創業予定場所

- 営業時間と定休日

- 自己資金

- 入出金状況

- 税金/公共料金/家賃などの支払い状況

- 返済不可となった場合

- 許認可の取得状況

- 他の創業融資の借入状況

創業予定場所

創業予定の場所、例えば事業所や店舗を構える場所について、次のような質問をされることがあります。

- なぜその土地で創業しようと思うか?

- その土地で事業の成功は見込めるか?

その場所を選んだことに何らかの理由があるはずですので、「家から近いから」「なんとなく」などといった曖昧な回答はせず、きちんと根拠を示して説明するようにしましょう。

事業所や店舗の場所選びについては、次の記事を参考にされるとよいかと思います。

営業時間と定休日

なんとなく自分の都合で決めがちな営業時間と定休日ですが、次のような質問をされることがあります。

- 予定の営業時間・定休日に決めた理由は?

- 営業時間は事業内容に適切か?

このとき、「趣味の予定が〇曜日に入りやすいから」「早起きが苦手なので遅めのスタートにしている」などと、創業前からまるで自分の都合を優先した決め方をしていると捉えられるような説明をしてしまうと、印象はよくありません。

「業界的に〇曜日が混みやすい」「利用客の来店を見込めるのがこの時間帯」などと、必ず納得感の高い根拠を持って説明できるよう、市場調査も充分に行っておきましょう。

市場調査においては、次の記事もぜひ併せて参考にされてください。

自己資金

自己資金は、創業融資の審査に通るためには必要不可欠な準備資金です。

- 自己資金はいくら用意したか?

- 自己資金はどのように用意したか?

以上のような項目が聞かれ、通帳の入出金などの確認により事実確認が行われます。

実際のところ、希望額がいくらであっても100万円の自己資金はあったほうがよいとされています。

つまり、0円~99万円であると、審査に通りにくいとも言えるのです。

ただし自己資金として認められるのは、必ずしも単純な貯蓄だけではないため、次の記事を確認した上で早いうちからしっかりと準備を進めることをおすすめします。

入出金状況

先ほどの「自己資金」の部分でもご紹介しましたが、自身で既に持ち合わせている資金が、創業融資を受け取るために不正に入手されたものではないか、確認するために入出金状況が見られます。

- 通帳の入出金の詳細な使途は?

- 見せ金などはないか?

指定された期間の入出金明細のコピーは必ず準備しておくとともに、すべての入出金においてきちんと説明できるようにしておきましょう。

また、自己資金に見せるための、嘘の自己資金を「見せ金」と言いますが、こちらは必ずバレますので、見せ金で戦おうとするのは絶対にやめましょう。

見せ金で申込むことのリスクについては、次の記事で詳しく解説を行っています。

税金/公共料金/家賃などの支払い状況

支払い義務のあるものに、遅れが生じたいことがないか、そして適切に対応しているかどうかは確認されることがよくあります。

- 税金/公共料金/家賃の支払いに遅れたことはないか?

- どのように支払っているか?

特に、遅延があるものをそのまま放置していると、信用情報自体に傷がついている可能性が高いです。

創業融資は創業者が利用しやすい制度ではありますが、返済能力に不安のある方に、審査で許可が下りる可能性は極めて低いです。

とはいえ虚偽の報告を行ってはもっと信用を失うこととなります。

大前提、支払いはきちんと行うべきですが、支払い遅れなど問題がある場合でも正直に伝えるようにしましょう。

ご自身の信用情報の確認のしかたについては、次の記事より案内しています。

返済不可となった場合

創業融資を受けるということは、返済義務が生じるということであり、一方で仮に、事業がうまく回らないとなると返済額の確保が難しくなってしまうことも。

そうはなりたくありませんが、もし返済が厳しいといった状況に陥った場合のことまで、考えられているかどうかは面接で聞かれることがあります。

- 返済不可となった場合の対処法は考えているか?

- 返済不可となった場合の資金源は確保できそうか?

リスクヘッジの部分まで、しっかりと考えられているかどうかが見られるのですね。

「返済できない!」といった事態に陥らないために、事前に行っておける対策について、次の記事で確認してみてくださいね。

許認可の取得状況

飲食店や医療系の事業など、許認可の必要な事業においては、取得状況を確認されます。

- 許認可が必要な事業の場合、取得できる状況か?

しかし前提として、既に許認可を取得しているまたは、取得できるといった確証がなければ審査に通ることは難しいことを理解しておきましょう。

それもそのはず、許認可の必要な事業において、許認可の取得がないまま創業しようとしているというのは、おかしな話であり、順序が逆です。

まだ取得していないのであれば、取得の見込みを客観的に理解できるもの(例えば保健所による立入検査の予定日)などを提示しましょう。

他の創業融資の借入状況

他社からの借入があるかどうかというところも、聞かれることがあります。

- 制度融資や信用金庫の融資など他融資の利用はあるか?

理由としては、他社の借入額もすべて合わせたときの金額があまりにも高額である場合、「これ以上の貸付を行えない」といった判断となるからです。

また、期限通りに返済が行われているか、完済の見込みはあるかといったところも確認がされます。

創業融資の面談に備えて対策したい5つの注意点

創業に必要な“資金調達”の専門サポートを受ける

CEOパートナー

面談では質問に対する回答内容はもちろんですが、他にも対策しておきたいポイントがあります。

- 服装や言葉遣い

- 自信をもって回答する

- 創業計画書と発言の矛盾はNG

- 聞かれたこと以外は答えない

- 説明資料を準備する

それぞれの項目を詳しく見ていきましょう。

【当サイト限定】融資決定までは完全無料の徹底サポートです

無料で即日、創業融資など資金調達に詳しい税理士法人を紹介してもらえるのは正直、ここだけ。

自力で適切な専門家を探すのは効率的ではありません。

資金調達のタイミングを逃さないで!

服装や言葉遣い

服装は、無難にスーツがよいです。

男性はネクタイを締め、女性で髪の長い方はまとめて一つに結びましょう。

髪色は地毛に近い色にしたほうが、審査担当者からの印象はよい傾向にあります。

言葉遣いは、最低限のマナーは必ず守り、担当者に失礼にあたらないよう丁寧な言葉遣いを心がけましょう。

自信をもって回答する

面談ではいくらリラックスしようとしても、緊張してしまうのは無理ないかと思います。

しかし下を向いたまま小さな声で、自信なさげに話してしまうというよりは、大きな声でハキハキと、自信ありげに話をしたほうが印象がよいです。

事業の計画を自身でしっかりと把握していて、すべての質問に根拠を持って回答できるようにしておくと、自然と自信につながるはず。

創業計画書と発言の矛盾はNG

創業計画書と内容の異なる発言をしてしまうと、担当者からの信頼を失ってしまいます。

例えば計画書には「本格的な利益の見込める時期は〇月」とあるのに、面談でまったく違う月を言っていると、担当者からすれば「この人全然、内容を把握していないのではないか」「適当に計画を立てたのではないか」と思われてしまいます。

事前に提出した書類と発言に矛盾が生じないよう、自身で内容をしっかり把握しておき、一貫性をもって話ができるようにしておきましょう。

聞かれたこと以外は答えない

良かれと思って聞かれていないことまで答えてしまうと、担当者に不快感を与えてしまう可能性があります。

ご自身の立場に置き換えてみていただきたいのですが、確認したい項目だけを厳選していくつか持っているにも関わらず、こちらが求めていない部分まで勝手に話を広げられては、ほしい回答がいつまでも得られず理解に苦しむでしょう。話を聞く気すら失われるかもしれません。

面談は決して“担当者との雑談”ではありませんので、聞かれた情報だけを簡潔に述べるよう意識しましょう。

説明資料を準備する

面談では自分の言葉だけでなく、担当者の理解をより深く得られるよう、説明資料を併せて準備することをおすすめします。

言葉だけでは伝わりにくい部分でも、図表で示した視覚的なデータがあるだけでも、かなり伝わりやすさが変わってきます。

事務所や店舗のイメージも言葉で伝えるだけでは人によって印象が異なりますので、実際の写真などを見せながら話すのがおすすめです。

審査で面談する公庫の意図を汲み取ろう

創業に必要な“資金調達”の専門サポートを受ける

CEOパートナー

面談審査に通過するには、公庫がなぜ面談をしたがるか、意図を汲み取ることが近道となります。

公庫が面談を用意する理由としては「実際に会うことで、安心して融資できる人材か判断したい」というのが一番大きいでしょう。

そして最も確認したいのは「当事者として、事業に関して理解の曖昧な部分がなくきちんと回答できるか」。

書類審査だけでは実際にどんな人なのか、自身の意思で応募しているか判断できかねます。

また創業への本気度が伝わりやすいのは面談です。

公庫でなく私たちでも、顔も知らない人に高い金額を貸すのは恐ろしくてできませんよね。

公庫としてはどんな人にお金を貸すことになるのか、把握しておきたいのは本望のはずです。

面談対策は1人じゃ大変…。CEOパートナーが正しい回答をアドバイス

面談に向けて対策しておきたい質問項目と注意点についてご紹介してきましたが、すべてを自分1人で対策するのはとても大変です。

また回答内容は一人ひとり異なるはずで、インターネットに転がっている模範回答をそのまま言ってもご自身の事業内容には当てはまりませんね。

ここでぜひ検討していただきたいのが、創業融資のコンサルティングサービス『CEOパートナー』。

創業融資に詳しいプロの税理士をお客様に紹介していて、1人で不安を抱きながらの創業準備とはおさらばできます。

CEOパートナーに申し込むことで面談時に役立つのは具体的に、次の3つです。

- 公庫からの質問内容を熟知した税理士から一人ひとりに合ったアドバイスが受けられる

- より本番に近い模擬面談でしっかりと対策できる

- なかには面談に同行してくれる税理士事務所も

さらに面談だけでなく、

- 面倒な創業計画書の作成を丸投げできる

- 適切な自己資金の準備方法、資金繰り計画などを一緒に考えてもらえる

- 創業後も顧問税理士として手厚い経営サポートが受けられる

などかなり心強い存在となってくれること間違いなしです。

創業融資の難易度は、1人で申請したときの成功率はたったの20%と言われているほどです。

税理士を頼って効率よく対策を進め、成功率を98%まで一気に引き上げましょう。

「お申し込みフォーム」に必要事項を入力し、「送信する」をクリック。入力から送信までは1~2分程度です。

フォーム送信後、通常ですと5~10分以内にスタッフから電話連絡があります。電話の所要時間は3分程度で、税理士法人の担当者への相談日時を調整します。

※万が一電話に出られなかった場合は、メールアドレス宛に連絡が入ります。

お約束の日時に税理士法人の担当者から直接、電話連絡が入ります。ヒアリングが行われますので、そのままご相談内容をお話ください。担当者よりサポート可能と判断されたら、一人ひとりの状況に沿って次のステップ(事業計画書の作成面談など)が提示されます。

\今すぐお申し込みはこちらから/

\審査に強い理由をもっと知るなら/

小久保さん

小久保さん融資成功までは一切請求のない「完全成功報酬型」ですのでご安心ください!

まとめ

創業融資を日本政策金融公庫で受けようと思えば、必ず面談という壁にぶち当たります。

具体的にどんなことを質問されるのか公開されているわけではないため、1人での面談対策はかなり難しいものなのです。

ですがご安心ください、創業融資のコンサルティングサービス『CEOパートナー』に依頼すれば面談は何も怖くありません。

公庫の面談を知り尽くしているプロの税理士から、完全無料でアドバイスが受けられるからです。

賢く専門家を頼って、夢だった創業へ大きく一歩踏み出しませんか。

創業融資・資金調達は

CEOパートナーにお任せ!

《事業計画・面談対策》

- 実力派の税理士法人を即日仲介!

- 手数料は完全成功報酬型!

- 100人中99人が審査に通過

\今月の相談者数30名を突破/

コメント

コメント一覧 (22件)

[…] この内容は必ず聞かれますので、自身の言葉で説明できるようにしときましょう。 創業融資のサポートを依頼すると面談の練習することができますので、面談が不安な方は創業融資の専門家に依頼することも視野に入れましょう。一発勝負の面談において、事前に練習することで本番時によくアピールすることができます。さらに面談内容が気になる方はこちらの記事も参考にしてみてください。 関連記事:創業融資の面談で失敗しない!16質問の攻略で審査通過まで一歩前進 […]

[…] […]

[…] また、面接対策もしてもらえるので自信がなくても大丈夫です。 […]

[…] 融資の専門家に相談することによって、書類・面談のコツを知ることができ、審査の通過率が上がるためです。 […]

[…] デメリットとして、1度審査に落ちると6ヶ月間は再申し込みすることができませんので、書類や面談を慎重にやる必要があります。 […]

[…] お申込みが受け付けられると数日後に面談通知が郵送で届きます。 […]

[…] […]

[…] […]

[…] 関連記事:創業融資の面談で失敗しない!16質問の攻略で審査通過まで一歩前進 […]

[…] 関連記事:創業融資の面談で失敗しない!16質問の攻略で審査通過まで一歩前進 […]

[…] 関連記事:創業融資の面談で失敗しない!16質問の攻略で審査通過まで一歩前進 […]

[…] 書類の提出後、申請者は担当者との面談を行います。 […]

[…] 関連記事:創業融資の面談で失敗しない!16質問の攻略で審査通過まで一歩前進 […]

[…] 書類提出後、融資機関の担当者と面談を行い、事業計画の詳細や資金使途などを深掘りします。ここでの説明が融資の可否に大きく影響しますので、しっかり面談の練習と準備をしまし […]

[…] あわせて読みたい 創業融資の面談で失敗しない!16質問の攻略で審査通過まで一歩前進 本記事では面談で必ず聞かれる質問項目を8つ厳選してご紹介。併せての対策で審査通過に一歩近 […]

[…] 創業融資の面談で失敗しない!16質問の攻略で審査通過まで一歩前進 […]

[…] あわせて読みたい 創業融資の面談で失敗しない!16質問の攻略で審査通過まで一歩前進 本記事では面談で必ず聞かれる質問項目を8つ厳選してご紹介。併せての対策で審査通過に一歩近 […]

[…] あわせて読みたい 創業融資の面談で失敗しない!16質問の攻略で審査通過まで一歩前進 本記事では面談で必ず聞かれる質問項目を8つ厳選してご紹介。併せての対策で審査通過に一歩近 […]

[…] あわせて読みたい 創業融資の面談で失敗しない!16質問の攻略で審査通過まで一歩前進 本記事では面談で必ず聞かれる質問項目を8つ厳選してご紹介。併せての対策で審査通過に一歩近 […]

[…] あわせて読みたい 創業融資の面談で失敗しない!16質問の攻略で審査通過まで一歩前進 本記事では面談で必ず聞かれる質問項目を8つ厳選してご紹介。併せての対策で審査通過に一歩近 […]

[…] あわせて読みたい 創業融資の面談で失敗しない!16質問の攻略で審査通過まで一歩前進 本記事では面談で必ず聞かれる質問項目を8つ厳選してご紹介。併せての対策で審査通過に一歩近 […]

[…] あわせて読みたい 公庫の創業融資の面談では何が聞かれる?16の質問項目と対策のしかた 本記事では面談で必ず聞かれる質問項目を8つ厳選してご紹介。併せての対策で審査通過に一歩 […]