創業に必要な“資金調達”の専門サポートを受ける

CEOパートナー

今の時代、女性や若者、シニア層の起業が珍しくありません。

性別に縛られない活躍、働き方の多様化による若者の起業、さらに脱サラしての起業・定年退職後の起業など、自身の好きなように人生を送る手段として起業を選ぶ方が増えてきています。

ただし起業はかなりお金がかかるもの。

男性よりは高所得者の少ない女性、年齢的に経験や貯蓄の少ない若者、さらに老後の生活が心配なシニア層など、それぞれ現実的に起業は難しい立場にあるかと思います。

そこで注目したいのが、女性・若者・シニア起業家向けの支援資金です。

対象者だからこそお得に使える、創業融資の制度が存在するのです。

特徴やメリットデメリットなど、詳しく見ていきましょう!

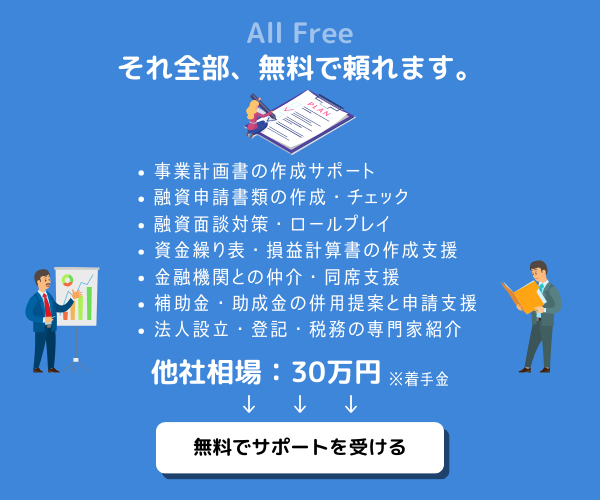

CEOパートナーでは、創業融資をはじめとした資金調達サポートをプロとする税理士法人の担当者を、即日・無料でご紹介しております。

事業計画書の作成代行や面談対策をはじめ、融資だけでなく助成金や補助金の情報提供・お申込みサポートを行っています。

創業後も顧問税理士として頼ることが可能ですので、ぜひお気軽に無料問い合わせをご活用ください。

\相談してから融資を考えてもOK!/

女性、若者/シニア起業家支援資金とは?

創業に必要な“資金調達”の専門サポートを受ける

CEOパートナー

名称から、女性や若者、シニア層の起業家を支援するための資金だと読めますが、具体的にどのような制度なのでしょうか。

ここでは、大まかなその特徴を見ていきましょう。

【当サイト限定】融資決定までは完全無料の徹底サポートです

無料で即日、創業融資など資金調達に詳しい税理士法人を紹介してもらえるのは正直、ここだけ。

自力で適切な専門家を探すのは効率的ではありません。

資金調達のタイミングを逃さないで!

日本政策金融公庫の創業融資

中小企業や小規模事業者、個人事業主に向けた経済的なサポートを積極的に行う政府系金融機関の日本政策金融公庫が展開している創業融資の一つです。

すべての女性、および若者・シニア層の方々の起業支援を行う目的で設置された資金です。

日本政策金融公庫には、他にもさまざまな融資制度が用意されており、創業融資に関しても種類が多いために幅広く把握しておくことはおすすめです。

女性と35歳未満または55歳以上の方が対象

対象としてはすべての女性と35歳未満、または55歳以上の方となります。

女性は年齢関係なく、男性は35歳未満もしくは55歳以上の方が利用できる融資制度ということになります。

シニア枠として55歳以上と定められていますが、意外にもまだまだ現役の50代から活用できる制度なのですね。

個人事業主と中小企業で条件が異なる

日本政策金融公庫の創業融資制度は2種類の事業に扱いが分けられます。

小規模事業者や個人事業主が対象の「国民生活事業」、中小企業が対象の「中小企業事業」です。

女性、若者/シニア起業家支援資金もこの2つの事業に分かれていて、同じ融資制度でも事業によって条件が異なってきます。

\プロの税理士を頼るべき4つの理由をご紹介!/

女性、若者/シニア起業家支援資金の概要

創業に必要な“資金調達”の専門サポートを受ける

CEOパートナー

ここでは詳しく、「女性、若者/シニア起業家支援資金」の制度概要について見ていきましょう。

国民生活事業と中小企業事業で異なる部分がありますので、それぞれ明記していきます。

気になる融資限度額や利率などに注目です。

融資限度額

国民生活事業では7,200万円を限度とし、うち運転資金が4,800万円となっています。

中小企業事業では7億2千万円が限度です。

どちらの事業でもかなり高額の融資が可能で、特に国民生活事業で7,200万円というのは日本政策金融公庫の創業融資制度のなかでもトップレベルの限度額であると言えます。

申請する金額にも関わってくるかと思いますので、次の記事にて創業融資の限度額の目安を掴んでおきましょう。

資金使途

新事業を始めるため、また新事業の開始後にも必要となってくる設備資金や運転資金としての使い道が認められます。

中小企業事業の場合、建物などの更新に伴う一時的な施設賃借用の資金に充てることも可能です。

必要となる費用感については、必ず事前に算出しておきましょう。

返済期間、利率

国民生活事業の返済期間は設備資金20年以内・運転資金10年以内、対する中小企業事業は設備資金20年以内、運転資金7年以内です。

据置期間が定められており、国民生活事業は5年以内、中小企業事業は2年以内です。

女性、若者/シニア起業家支援資金の大きな特徴として、特別利率が適用されるところにあるでしょう。

基準利率が3~4%前後のところ、特別利率が適用されることにより2.5~3.5%ほどと、金利を抑えた借入ができるとわかります。※令和7年4月現在

女性である・35歳未満である・55歳以上であるだけで利率がお得になるのは嬉しいですよね。

返済期間の設定のしかたについては、次の記事で詳しく解説しています。

担保と保証

担保や保証の種類については「ご希望を伺ったうえで」「ご相談のうえで」と、柔軟に対応する姿勢を見せています。

ただし2024年4月1日より、新たに事業を始める、また創業から2期を終えていない方に関しては、原則で無担保・無保証の借入ができることになっています。

女性、若者/シニア起業家支援資金のメリットとデメリット

創業に必要な“資金調達”の専門サポートを受ける

CEOパートナー

概要が掴めたところで、メリットとデメリットの両方を確認していきましょう。

メリットだけを判断材料に行動する方が時々いますが、デメリットもきちんと把握した上で行動に移すことが、失敗の予防につながります。

ぜひチェックしていってくださいね。

【当サイト限定】融資決定までは完全無料の徹底サポートです

無料で即日、創業融資など資金調達に詳しい税理士法人を紹介してもらえるのは正直、ここだけ。

自力で適切な専門家を探すのは効率的ではありません。

資金調達のタイミングを逃さないで!

【メリット】審査通過しにくいシニアが利用できる

通常に融資を受けようとすると、信用力を低く評価されがちなのが55歳以上のシニアです。

働き盛りのピークを超えて退職していく方が増え、寿命も短いことから、銀行側が貸し倒れリスクを抑えるべく、信用力を低く評価するのです。

しかしながら、女性、若者/シニア起業家支援資金はこうした困難に直面するシニア層の起業を応援するために用意された制度ですので、年齢や性別で審査に通りにくいといったことがありません。

【メリット】特別利率の適用で低金利になる

2章の概要でも紹介しましたが、女性、若者/シニア起業家支援資金の対象者であるだけで、特別利率による低金利な融資借入が叶います。

金利の負担により「思ったより返済額が高い」といった事態になりかねないのが融資ですが、こうした返済時の負担を抑えるべく、通常より0.5~1.0%ほど低い金利で借入できるようになっています。

こちらも、起業弱者である女性や若者、シニアを支援したいがための優遇ですね。

利率から融資制度を選びたい方は、次の記事も併せてご覧ください。

【メリット】無担保・無保証の制度が利用できる

国民生活事業の場合ですが、新たに事業を始める、あるいは創業して税務申告を2期を終えていない方に関しては、原則で無担保・無保証の借入ができることになっています。

女性、若者/シニア起業家支援資金の特別利率や返済期間がキープされたうえで、借入時の懸念点となる担保や保証の準備をせずに済むという、かなり低リスクに活用しやすい制度となるのです。

【メリット】廃業歴があっても利用できる

意外にも知られていないのですが、過去に事業に失敗している方でも女性、若者/シニア起業家支援資金の対象となります。

新事業を始める時点で、負債が残っていたとしても借入が可能となるわけです。

女性、若者/シニア起業家支援資金を通して調達した資金を負債の返済に充てることも可能とされています。

【デメリット】男性は年齢制限がある

対象者は年齢を問わないすべての女性と、35歳未満・55歳以上の男性となりますので、35歳~54歳までの男性は利用できません。

女性、若者/シニア起業家支援資金ならではの魅力的な恩恵を受けることは叶いませんが、日本政策金融公庫は他にも起業予定の方をサポートする創業融資制度をたくさん用意していますので、ぜひチェックしてみてください。

どなたでも活用できる創業融資は、次がおすすめです。

【デメリット】審査対策を行う必要がある

融資なのでもちろんですが、申込をすれば誰でも借入できる単純なものではありません。

適切に審査対策を行い、審査通過を狙う必要があります。

創業融資は、いくら創業初心者や創業から日の浅い方を対象にしているとは言え、その審査は決して甘くはありません。

なんと、一人で対策した上での審査の通過率は、たったの20%とも言われています。

女性、若者・シニア起業家支援資金をはじめ、創業融資の審査に確実に通過するためには、適切に専門家のサポートを頼るのが無難とされます。

CEOパートナーでは、【マッチング料完全無料】【最短即日】で認定支援機関に登録のある専門家をご紹介でき、融資が決まるまで一切請求のない【完全成功報酬型】の徹底サポートを行っています。

可能なサポートの一例は次の通り。

- 事業計画書の作成サポート

- 適切な創業融資の選定

- 面談対策アドバイス etc…

一人での審査対策にはどうしても限界がありますが、CEOパートナーをはじめとした頼れる専門家のコンサルサービスを、賢く活用してみてください。

「お申し込みフォーム」に必要事項を入力し、「送信する」をクリック。入力から送信までは1~2分程度です。

フォーム送信後、通常ですと5~10分以内にスタッフから電話連絡があります。電話の所要時間は3分程度で、税理士法人の担当者への相談日時を調整します。

※万が一電話に出られなかった場合は、メールアドレス宛に連絡が入ります。

お約束の日時に税理士法人の担当者から直接、電話連絡が入ります。ヒアリングが行われますので、そのままご相談内容をお話ください。担当者よりサポート可能と判断されたら、一人ひとりの状況に沿って次のステップ(事業計画書の作成面談など)が提示されます。

\今すぐお申し込みはこちらから/

\審査に強い理由をもっと知るなら/

小久保さん

小久保さん融資成功までは一切請求のない「完全成功報酬型」ですのでご安心ください!

女性・若者・シニア起業が優遇されるその他の支援制度

創業に必要な“資金調達”の専門サポートを受ける

CEOパートナー

女性、若者/シニア起業家支援資金以外にも、実はシニア起業を支援すべく用意された制度が存在しています。

一部ですが、代表的に活用されているものをご紹介していきます。

ぜひ参考にしてみてください。

- 女性・若者・シニア創業サポート事業2.0(東京都)

- 開業・スタートアップ応援資金(大阪府)

- 中途採用等支援助成金(厚生労働省)

【当サイト限定】融資決定までは完全無料の徹底サポートです

無料で即日、創業融資など資金調達に詳しい税理士法人を紹介してもらえるのは正直、ここだけ。

自力で適切な専門家を探すのは効率的ではありません。

資金調達のタイミングを逃さないで!

女性・若者・シニア創業サポート事業2.0(東京都)

都内で創業を目指す、または既に創業していて創業から5年未満(女性は7年未満)のすべての女性、そして39歳以下と55歳以上の男性を対象としたサポート事業です。

東京都と信用金庫・信用組合が連携を取り、固定金利1%以内の、魅力的な低金利の制度となっています。

融資限度額は1,500万円で、運転資金のみの場合は750万円です。

※女性は2,000万円以内、運転資金のみは1,000万円以内

返済期間は10年以内とされています。

融資によるサポートだけでなく、融資申込前の無料セミナーや個別相談、事業計画書作成アドバイス、そして融資実行後の経営サポートなど、一貫して女性・若者・シニアの起業成功をサポートしてくれる手厚い制度です。

女性・若者・シニア創業サポート事業2.0>事業概要(東京都)

開業・スタートアップ応援資金(大阪府)

大阪府内で事業を開始する、また事業開始から5年未満の方を対象とした創業融資で、なかでもすべての女性、35歳未満・55歳以上の男性、さらに1年以内に東京圏に在住していた方については0.2%の金利引き下げによる優遇を行う制度です。

大阪での事業開始を歓迎するとともに、信用力などから資金調達の難しい女性、若者、シニアのフォローアップを行います。

融資限度額は3,500万円、返済期間10年以内、そして利率は優遇措置により1.2%、保証料率は1.0%と、活用しやすい制度になっています。

無保証人対応も可能で、通常の保証料率に0.2%上乗せした1.2%とすることで、経営者保証が不要となります。担保は原則、必要としません。

中途採用等支援助成金(厚生労働省)

創業融資とは異なり、返済義務のない助成金制度で、40歳以上の中高年齢者が起業して必要な従業員を雇用する際に費用の一部を助成する制度です。

中途採用等支援助成金はコースがいくつか分かれていて、なかでも生涯現役起業支援コースなら、60歳以上の起業者の場合、200万円を上限とし必要経費の3分の2を、40~59歳の場合は150万円を上限とし必要経費の2分の1が助成されます。

一定期間を過ぎた後に生産性が向上していると判断されれば、追加で助成金の支給が可能となります。

助成金は事前に実施計画を提出し、計画を実現できた際に申請することで助成されるといった仕組みです。

事前の調達手段とはなり得ない点には注意しましょう。

中途採用等支援助成金(生涯現役起業支援コース)>助成内容(厚生労働省)

他にも、創業期に活用できる助成金は多くあります。

次の記事をぜひ参考にしてみてくださいね。

まとめ

女性、若者/シニア起業家支援資金をうまく活用して、年齢のせいにして諦めることなく起業の夢を叶えましょう。

通常の融資と比較しても審査結果が年齢や性別に左右されることなく、低金利での借入が可能という、資金調達の難しい女性・若者・シニア層にとっては非常に活用しやすい融資制度だと言えますね。

概要を理解してからメリットとデメリットについても把握し、ご自身にとって適切な制度なのかどうかを検討してみてくださいね。

とはいえ、初めての創業融資は不安なことだらけな上に、一人での対策は審査落ちのリスクが大変高くなっています。

専門家を頼って融資制度選びから確実な審査対策、申込までを一貫してサポートしてもらうことが必須ですよ。

創業融資・資金調達は

CEOパートナーにお任せ!

《事業計画・面談対策》

- 実力派の税理士法人を即日仲介!

- 手数料は完全成功報酬型!

- 100人中99人が審査に通過

\今月の相談者数30名を突破/

コメント

コメント一覧 (11件)

[…] […]

[…] あわせて読みたい 女性、若者/シニア起業家支援資金とは?メリットとデメリットを解説 シニア起業家支援資金は55歳以上で起業を考える方必見。年齢に左右されない資金調達による […]

[…] あわせて読みたい 女性、若者/シニア起業家支援資金とは?メリットとデメリットを解説 シニア起業家支援資金は55歳以上で起業を考える方必見。年齢に左右されない資金調達による […]

[…] あわせて読みたい 女性、若者/シニア起業家支援資金とは?メリットとデメリットを解説 シニア起業家支援資金は55歳以上で起業を考える方必見。年齢に左右されない資金調達による […]

[…] あわせて読みたい 女性、若者/シニア起業家支援資金とは?メリットとデメリットを解説 シニア起業家支援資金は55歳以上で起業を考える方必見。年齢に左右されない資金調達による […]

[…] あわせて読みたい 女性、若者/シニア起業家支援資金とは?メリットとデメリットを解説 シニア起業家支援資金は55歳以上で起業を考える方必見。年齢に左右されない資金調達による […]

[…] あわせて読みたい 女性、若者/シニア起業家支援資金とは?メリットとデメリットを解説 シニア起業家支援資金は55歳以上で起業を考える方必見。年齢に左右されない資金調達による […]

[…] あわせて読みたい 女性、若者/シニア起業家支援資金とは?メリットとデメリットを解説 シニア起業家支援資金は55歳以上で起業を考える方必見。年齢に左右されない資金調達による […]

[…] あわせて読みたい 女性、若者/シニア起業家支援資金とは?メリットとデメリットを解説 シニア起業家支援資金は55歳以上で起業を考える方必見。年齢に左右されない資金調達による […]

[…] あわせて読みたい 女性、若者/シニア起業家支援資金とは?メリットとデメリットを解説 シニア起業家支援資金は55歳以上で起業を考える方必見。年齢に左右されない資金調達による […]

[…] あわせて読みたい 女性、若者/シニア起業家支援資金とは?メリットとデメリットを解説 シニア起業家支援資金は55歳以上で起業を考える方必見。年齢に左右されない資金調達による […]