融資が通ったけど、いざ返済のことになると心配になりますよね。

そんなときに安心な「据置期間」

据置期間とは最大2年間設定することができる利息のみの支払期間のことをいいます。

でも、実際どのようなものかわからないし、なんとなくで期間を決めていませんか?

据置期間は長ければいいという訳ではなく、長いほど後の支払いがきつくなったり、

逆に短くすると、創業開始後すぐに返済が追いつかない事態にも。

これからの返済計画のための「据置期間」は重要な期間です。

今回、据置期間の期間の決め方や延長する場合はどうしたらいいのかをまとめています。

この記事で据置期間を含めての創業融資を理解し、開業独立のいいスタートを切りましょう。

据置期間とは利息のみの支払期間

返済計画の猶予期間となる「据置期間」

据置期間とは元金の返済が猶予されている期間です。

簡単にいうと、融資を受けてすぐ返済するのではなく、

開業してしばらく間だけ利息のみ返済する期間のことを言います。

計画的に利用することができれば、余裕をもって開業することができます。

この章ではこの2つをまとめています。

- 日本政策公庫では最大2年間

- 据置期間のシミュレーション例

それでは据置期間について詳しく説明していきます。

日本政策公庫では最大2年間

創業融資の据置期間は日本政策金融公庫で最大2年間まで設定することができます。

創業融資制度の場合は運転資金なら1年以内、設備資金なら2年以内です。

また地方銀行や信用金庫などの融資先によって変わりますが、最大5年間まで設定するところもあります。

条件や融資先によって変わりますので、最大どれくらい設定できるのか事前に確認しましょう。

据置期間のシミュレーション例

据置期間を具体的に数字で見てみたい方は以下のサイトで

シミュレーションすることができます。

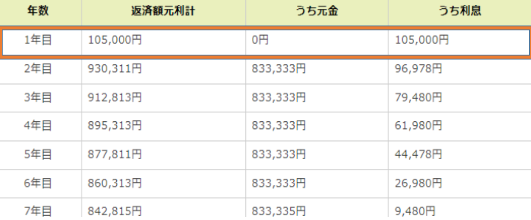

日本政策金融公庫から500万円の融資を受け据置期間が1年間(12ヶ月)で設定し、

条件は返済期間7年、実質年率2.1%としています。1年間は据置期間にしているので利息=返済額元利計となっているのがみてわかります。

お借入れ開始日、条件や金利によって詳細が変わりますので、あくまで目安としてご利用ください。

日本政策金融公庫の公式サイトよりさらに月毎に返済額をシミュレーションしたい場合は

沖縄県商工会連合会 返済シミュレーションを使ってみるのもいいでしょう。

据置期間の決め方は3つ!

据置期間は事業計画から様々な要因によって算出されます。

基本的には以下の3つで考慮して計算されますので、参考にしてみてください。

- 返済期間から算出

- 売上回収の予定日

- 経営が軌道に乗る時期

この3つを考慮して据置期間を設定すると計画的に返済をすることができます。

1つずつ詳しい内容を見ていきましょう。

返済期間から算出

据置期間を設けるときにやることはまず返済期間から計算することです。

次の計算式を使って、返済できる利益から妥当な返済期間を算定しています。

融資額 / (利益+減価償却費)

減価償却費(げんかしょうきゃくひ)を簡単にいうと

業務で使用する経年劣化する資産の経費になります。

例えば、業務で使用するパソコンや店舗の費用などと言われています。

融資額300万円の場合、予測される利益が100万円(年毎)で減価償却費が20万円(年毎)のとき

300万円÷120万円=2.5となるため2年6ヶ月が妥当と判断します。

このように返済期間をどれくらいにすればいいのか、予測できる利益はどれくらいかによって

据置期間を考えることができます。

業種によっては予測される利益が開業して3か月では資金繰りが苦しそうだと判断した場合に

据置期間を4カ月と設定することもできます。

売上回収の予定日

事業によっては売上入金が半年以上の場合があります。

例として建設業だと1000万円の工事費用を受注し、1年後に入金予定となっている場合が多いです。

売上の入金や支払い条件などをきちんと把握していないと、回収までの日数が長くなってしまい

資金不足になってしまう事態もありえます。

据置期間を上手く使って資金不足にならない事業計画にしましょう。

経営が軌道に乗る時期

すぐに売り上げがある事業だとしても、常に経費が一定かかり

創業してすぐ返済するのがどうしても厳しいことがあります。

例えば、スポーツジムでは開業時から半年間は利益がでないとも言われています。

そのため、据置期間を6ヶ月以上設ける事業もあります。

経営が軌道にのってから元本を含めた返済を行うのです。

元本の返済をしても十分に事業資金が確保できる時期はいつなのか考慮して期間を計算してみましょう。

据置期間を伸ばす2つの方法

売上の予測をたて、据置期間を含めて返済期間を考えたとしても

どうしても資金繰りに困り、据置期間を延長したい方もいるはずです。

そこで据置期間を伸ばす方法として以下の2つを取り上げます。

- 据置期間のみ延長なら「契約条件変更」

- さらに融資で延長する「借り換え」

延長方法とそれでも返せなくなった場合も以下でまとめます。

据置期間のみ延長なら「契約条件変更」

据置期間のみ延長するなら契約条件変更いわゆる

「リスケ(リスケジューリング)」があります。

融資先担当者と相談し、返済条件を変更することができます。

条件変更は融資先の印象が悪くなる傾向がありますが、

経営を立て直し、変更後の条件から前回の条件に直した場合は

「リスケ卒業」と言われ、評価がさらに上がりますので、

今後を見据え条件変更することも視野にいれてもいいかもしれません。

さらに融資で延長する「借り換え」

借りている金額と同じ額か増額して新たな借入を行い、

そこから現在借りている金額を返済することを借り換えといいます。

新たな借入を行う際に据置期間を5年にすれば、返済猶予期間を大幅に伸ばすことができます。

担当者によって借り換えを把握していないこともあるので一度提案することをおすすめします。

返済できない場合は債務整理も視野に

日本政策金融公庫の返済が難しい場合は債務整理を検討しましょう。

法人で借り入れている場合、無担保無保証の融資については経営者個人に返済義務を免除することができます。

ただ個人で借り入れていた場合は個人名義の借金となりますので、免除にならないので注意が必要です。

もしも債務整理になったとしても個人の信用にキズがつかないため、創業融資の際には法人で受けた方が今後のリスクを減らすことができます。

据置期間を長くする3つのデメリット

据置期間をできるだけ延長したいと考える方も多いと思いますが、

実は、長くすることによってデメリットもあります。

デメリットは3つあり、

- 後の返済金額が高くなる

- 据置期間を伸ばしても返済期間は伸びない

- 据置期間中に追加融資は難しい

が上げることができます。なぜこのようなデメリットがあるのか詳しく見てみましょう。

後の返済金額が高くなる

据置期間が長くなればなるほど、その後の返済が一気に返済額が高くなり負担が重くなります。

なぜなら元金を払わなかった期間分の金額を後に先延ばしにして支払うからです。

元金自体の総額は変わることはありませんが、最終的な利息の総額は増えます。

据置期間が長いほど後の1回あたりに支払う返済額は大きくなることは忘れないでください。

据置期間を伸ばしても返済期間は伸びない

据置期間は返済期間の一部であり、据置期間が長くなったからといって返済期間が長くなる訳ではありません。

条件変更で据置期間を見直すことができますが、返済期間も伸ばしてはいないので注意が必要です。

据置期間とは元金支払いの猶予であり、利息の支払いをする返済期間です。

返済するのが厳しくなったら借り換えなどをすることも視野に入れましょう。

据置期間中に追加融資は難しい

据置期間では返済実績にならず、返済しているという印象を受けることが難しいです。

次の融資を受ける際に1年以上の返済実績があると融資を受けやすい傾向があります。

もし据置期間を6ヶ月に設定し、1年後に追加融資を受けたいと思っても、

返済実績はないとみなされることがあります。

追加の融資を考えているなら、据置期間は短めにすることをおすすめします。

創業融資の据置期間を相談するなら

据置期間とは、利息のみを支払う期間です。

返済計画にも関わるため、不安や悩みがある人は税理士などの

創業融資のプロに相談することも検討してみてください。

- 据置期間は専門家に相談

- 創業融資の専門家を見つける方法

これから上記の内容についてまとめてみました。

据置期間は専門家に相談

事業計画書を融資先に提出するときには、据置期間を決めておかなければなりません。

その時には据置期間を踏まえて返済することができるのか審査されています。

もし無理な返済計画を立ててしまうと審査すら通らなかったり、通ったとしても返済に困ってしまいます。

適切な据置期間を設けるためにも創業融資のプロに一度相談することをおすすめします。

創業融資の専門家を見つける方法

今後の返済計画のためにも創業融資の専門家は慎重に選びたいところです。

そこでおすすめなのが創業融資の専門家と創業者をつなぐマッチングサービスです。

業種はもちろんのこと実績や自己資金などからあなたにあった創業融資専門家を紹介してくれます。

特に「CEO partner(CEOパートナー)」は創業融資の実績のある専門家しか

登録されていないので安心して紹介を待つことができます。

創業融資の専門家に据置期間を相談してみましょう。

まとめ

据置期間は今後の返済に関わる重要な期間です。

今回の内容をまとめると以下のようになります。

- 据置期間の決め方は返済期間・売上予定

- 据置期間は延長も可能

- 延長することで後ほど返済が大変に

- 相談は融資の専門家へ

据置期間は利息のみ支払う期間のことで、開業後の返済負担を減らすことができます。

延長するための方法や長くすることでのデメリットがあることを踏まえて、

適切な据置期間を設定するためにも事業計画の見直し、さらに融資の専門家に相談してください。

開業後すぐに資金繰りに心配することがないように据置期間をうまく活用していきましょう。

創業融資・資金調達は

CEOパートナーにお任せ!

《事業計画・面談対策》

- 実力派の税理士法人を即日仲介!

- 手数料は完全成功報酬型!

- 100人中99人が審査に通過

\今月の相談者数30名を突破/

コメント

コメント一覧 (14件)

[…] なお、返済期限を据置期間として設備資金の元本の返済を2年、運転資金の元本の返済を2年まで延長することが可能です。 […]

[…] 据置期間が定められており、それぞれ2年以内です。 […]

[…] 創業初期から毎月の返済をこなせるか不安かもしれませんが、創業融資には据置期間が設定されていることが多く、初めの数か月は元金返済を行なわずに利息の支払いだけで済ませることが可能です。 […]

[…] 関連記事:創業融資の据置期間は最大2年間!期間を伸ばす方法もご紹介 […]

[…] 関連記事:創業融資の据置期間は最大2年間!期間を伸ばす方法もご紹介 […]

[…] 関連記事:創業融資の据置期間は最大2年間!期間を伸ばす方法もご紹介 […]

[…] なお、返済期限を据置期間として設備資金の元本の返済を2年、運転資金の元本の返済を2年まで延長できます。 […]

[…] 融資額は3500万円以内であり、融資期間は、運転資金10年以内 設備資金10年以内(据置12か月以内を含む)となります。 […]

[…] 関連記事:創業融資の据置期間は最大2年間!期間を伸ばす方法もご紹介 […]

[…] また返済期間のほかに元金のみを返済していく据置期間の設定も可能。据置期間は2年以内で設定ができます。 […]

[…] 7年以内(据置1年を含む) […]

[…] 関連記事:創業融資の据置期間は最大2年間!期間を伸ばす方法もご紹介 […]

[…] あわせて読みたい 創業融資の据置期間とは?据置期間の決め方や期間を伸ばす方法もご紹介 創業融資の据置期間ってどれくらいにすべきか、ポイントを含めて紹介。できるだけ期間を […]

[…] あわせて読みたい 創業融資の据置期間とは?据置期間の決め方や期間を伸ばす方法もご紹介 創業融資の据置期間ってどれくらいにすべきか、ポイントを含めて紹介。できるだけ期間を […]