創業に必要な“資金調達”の専門サポートを受ける

CEOパートナー

創業融資とは、創業時に必要となる資金を融資によって調達する、資金調達の方法の一つとなります。

具体的に、創業時に必要な資金としては以下が挙げられます。

- 商品や材料の仕入れ値

- 店舗や事業所の家賃

- 内装にかかる費用

- 人件費

- 備品やPCの購入費

- 光熱費

- 通信費

- 税金

このように多かれ少なかれ事業を始めるには資金が必要となります。貯金だけでやり繰りするのは難しく、資金調達の必要性のある方がほとんどだと思います。

資金調達の方法として一番利用されているのが創業融資であり、創業融資は創業を助けてくれる重要な存在といっても過言ではないでしょう。

下記資料を見てみましょう。

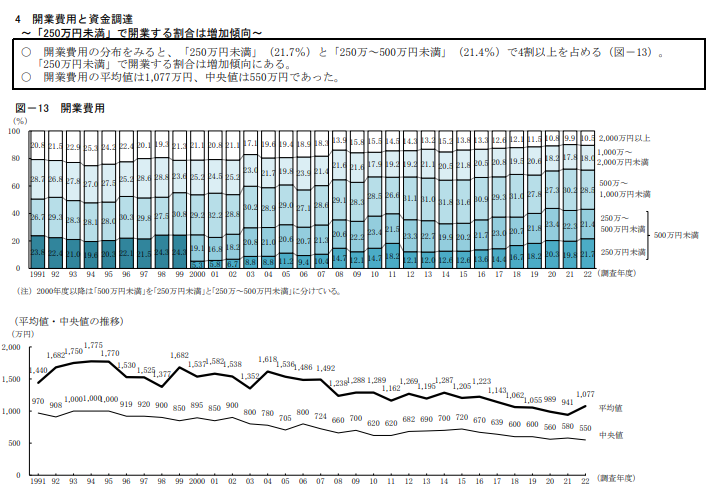

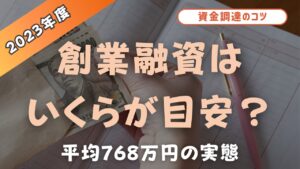

2022年度開業費用のグラフ“「2022年度新規開業実態調査」~アンケート結果の概要~(日本政策金融公庫)”

創業融資を提供している政府系の金融機関『日本政策金融公庫』公表の2022年度新規開業実態調査によると、2022年度に新規に開業した人の開業費用の平均値は1,077万円、中央値は550万円です。

うち21.7%が250万円未満、21.4%が250万~500万円未満を開業資金として利用したことが分かります。

つまり、少なくとも250万円は開業資金として調達しておく必要があり、そのために創業融資を活用する人が多いのです。

本記事では創業融資のメリット・デメリットなどといった知っておきたい基本情報を中心に、代表的な創業融資の特徴を3つ、詳しくご紹介していきます。

他にもFAQや申込を円滑に進めるためのサービスなど、創業融資を利用するにあたって非常に役立つ情報を盛りだくさんにしていますので、ぜひ最後までチェックしてみてくださいね。

CEOパートナーでは、創業融資をはじめとした資金調達サポートをプロとする税理士法人の担当者を、即日・無料でご紹介しております。

事業計画書の作成代行や面談対策をはじめ、融資だけでなく助成金や補助金の情報提供・お申込みサポートを行っています。

創業後も顧問税理士として頼ることが可能ですので、ぜひお気軽に無料問い合わせをご活用ください。

\相談してから融資を考えてもOK!/

創業融資とは?まずは基本情報を知ろう

創業に必要な“資金調達”の専門サポートを受ける

CEOパートナー

まず、そもそも創業融資とは何なのか、よく知らない方も多いでしょう。

創業融資の基本情報について、大きく5つの事項をこれから詳細にご紹介していきます。

創業融資をよく知らない方は、創業をスムーズに運ぶためにもしっかりと目を通していきましょう。

【当サイト限定】融資決定までは完全無料の徹底サポートです

無料で即日、創業融資など資金調達に詳しい税理士法人を紹介してもらえるのは正直、ここだけ。

自力で適切な専門家を探すのは効率的ではありません。

資金調達のタイミングを逃さないで!

創業融資を頼るメリット・デメリット

創業融資とは、事業を創業するにあたり必要な資金を調達する方法の一つです。

創業融資を頼ることで高額の資金がすぐに手元に用意されるため、創業に及ぼす良い影響、つまりメリットは大いにあります。

しかしながら、メリットがあればデメリットがあるのも事実です。

メリットとデメリットを表にまとめて解説していきますので、見ていきましょう。

| メリット | デメリット |

| 創業資金の不足分を補え理想のタイミングでの創業が叶う | 「融資」なので返済義務が生じる |

| 事前に資金を安定させることで資金不足による廃業リスクが減る | 不適切な金額の借入を行なうと返済負担が大きく廃業につながりかねない |

| 創業に特化した融資なので通常の融資よりも高額の借入がしやすい | 自己資金が少ないと借入が難しい |

| 融資だけでなく創業に役立つサポートを受けられることが多い | 申込時の書類準備が煩雑 |

創業融資を頼ることの大きなメリットとしてはやはり、手元に資金が不足していたとしても、すぐにまとまった金額を調達できる点です。

一方でデメリットとしては、融資というだけありどうしても返済負担が生じること。まとまった金額が手にできるといっても、借りすぎには気を付けなければなりません。

創業融資はどこで申込める?

創業融資を借入できる場所は大きく分けて3つあります。

- 日本政策金融公庫

- 地方自治体

- 信用金庫

うち、創業初心者からよく利用されているのは日本政策金融公庫です。

日本政策金融公庫は中小企業や個人事業主への金銭的な支援を積極的に行う機関。

“公庫”というだけあって国の運営する機関であるため、民間金融機関や小規模な機関に比べ安定した支援を行っていると言えます。

また、地方自治体や信用金庫が独自に創業融資を準備していることも珍しくありません。

地方自治体・信用金庫ともに、地域の経済発展を目的とし活動を行っているため、地域で新しく創業する人が増えることを歓迎する傾向にあるのですね。

3つそれぞれの特徴については2章で詳しく紹介しますので、ぜひ確認されることをおすすめします。

創業融資を申込める対象者は

創業融資を利用しようかな、と考えている方は、果たして自身が申し込める対象にいるのか気になるところではありますよね。

ここでは、創業初心者によく頼られる日本政策金融公庫の「新規開業・スタートアップ支援資金」を挙げ、その申込対象者の要件を見ていきましょう。

新たに事業を始める方または事業開始後おおむね7年以内の方

※「新たに営もうとする事業について、適正な事業計画を策定しており、当該計画を遂行する能力が十分あると認められる方」に限ります。

新規開業・スタートアップ支援資金の概要より

なお、創業計画書のご提出等をいただき、事業計画の内容を確認させていただきます。

簡単に述べますと、一度も事業を行った経験のない方もしくは、事業を始めておよそ7年以内の方が対象となります。

事業形態は問わず、法人はもちろん個人事業主での創業にも活用できます。

さらに、税務2期終えていない方については「担保や保証が不要」「金利の一律0.65%引下げ」などといったメリットも。

一方で銀行など、民間の金融機関ですと創業前や創業直後の借入を認めていない場合もありますので、各機関の提示している対象者を事前にチェックしましょう。

より詳しい情報は、次の記事をご確認ください。

創業融資を受けるときの5つのポイント

創業融資を受けるには、まずは審査に通る必要があります。

審査に通るには5つのポイントを押さえることがコツ。

| 自己資金 | 審査時には必ず自己資金の有無を見られます。自己資金の準備ができているということは、事業へのやる気がある・コツコツと自身で計画的に物事を進める力があると判断されます。 |

| 経歴 | 事業を成功できるかどうかは、自身の経歴にも関わってきます。経験ある分野での創業は有利に働きますよね。審査担当者は事業の成功性を見るため、経歴も大事な判断材料として重視されます。 |

| 見込み客 | 顧客が定まっていない状態で創業するよりかは、見込み客がいる状態で創業するほうが事業の成功性は高いと言えます。直接的に言ってしまえば、収入源が確保できている状態だからですね。 |

| 計画性 | 審査時に必ず提出する書類に「創業計画書(事業計画書)」がありますが、資金計画や事業計画を記入する項目から、いかに計画性を持って準備を進めているかアピールする必要があります。創業計画書は合否の大きな判断材料となり、手間だからと適当に作成するようではとても審査通過できるとは言えません。 |

| 信用情報 | 信用情報とは個人の年収や勤務先、住まい、さらにはローンや公共料金・クレジットカード・携帯料金といった月々の支払い義務のあるものに対する支払い情報を指します。これまでの収入の入り方はもちろん、支払い遅延や滞納があると審査に通りにくくなるため日頃から意識して生活する必要があります。 |

本気で創業融資を考えているなら5つのポイントはどれも外せません。

申込前から意識できるもの・準備できるものがほとんどですので、本記事を読んだその日からポイントを押さえていきましょう。

ただし一人でポイントを押さえるのは大変、難しいという方は少なくないはず。

5章では創業融資を受けるにあたって、心強いアドバイスを受けながら審査通過への準備をともにできるサービスをご紹介しますので、不安な方はぜひ最後まで読んでみてくださいね。

\プロの税理士を頼るべき4つの理由をご紹介!/

創業融資の代表的な3種を徹底解説!

創業に必要な“資金調達”の専門サポートを受ける

CEOパートナー

1章で簡単に紹介しましたが、創業融資には代表的なものが3種存在します。

- 日本政策金融公庫

- 地方自治体

- 信用金庫

創業融資を頼るほとんどの方が3種のどれかを利用しています。

ご自身に合う創業融資はこの中にきっとあるはず。

それぞれの特徴を詳しく知り、気になる創業融資をチェックしてみましょう。

日本政策金融公庫「新規開業・スタートアップ支援資金」

日本政策金融公庫にはいくつか創業融資の制度が用意されていますが、中でも代表的でおすすめなのは「新規開業・スタートアップ支援資金」です。

概要は次の通り。

| 対象者 | これから新たに事業開始予定、もしくは事業開始からおおむね7年以内の方 |

| 使い道 | 事業開始に必要な設備資金および運転資金 |

| 限度額 | 7,200万円※うち運転資金4,800万円 |

| 返済期間 | 設備資金:20年以内 運転資金:10年以内 ※それぞれ据置期間5年以内 |

| 金利 | 基準利率 ※ただし下記に該当する方は一律0.65%引下げ ・税務申告を2期終えていない方 |

| 担保/保証 | 要相談 ※ただし下記に該当する方は無担保・無保証人 ・税務申告を2期終えていない方 |

新規開業・スタートアップ支援資金を頼る一番のメリットは、7,200万円という高額の融資を【原則、無担保・無保証人】で借りられる点です。※税務申告を2期終えていない方

民間の金融機関などの他機関で、創業前の一個人が担保/保証なしに数千万といった高額の融資を受けることは難しく、新規開業資金の活用なしには叶わないといっても過言ではありません。

「高額の資金調達が実現しやすい創業融資を頼りたい」といった方にぴったりの融資制度となっており、迷ったらまずは新規開業・スタートアップ支援資金を検討するとよいでしょう。

地方自治体「制度融資」

地方自治体が独自に展開している創業融資を「制度融資」と呼び、一般的にはどの地方自治体も、自治体と地域の信用金庫、そして信用保証協会が協調して融資希望者へ融資を行う仕組みとなっています。

地方自治体によっては制度融資の用意がないところもあり、全国どこでも受けられると断言はできませんが、ほとんどの地方自治体が取り組みを行っていると言えます。

地方自治体によって準備している制度内容が異なりますので一概にこうです!と紹介するのが難しいですが、一例として、東京都での創業に活用できる東京都中小企業制度融資『創業』の概要を見てみましょう。

| 対象者 | 都内に事業所または住所があり、東京信用保証協会の定める保証対象業種を営む中小企業者で、次の3点いずれかに該当する方 ①これから事業を営む個人で、創業における具体的な計画を有している ②創業日から5年経っていない中小企業者 ③分社化する予定、もしくは分社化してから5年経っていない法人 |

| 使い道 | 新規の創業資金および創業後の事業資金 |

| 限度額 | 3,500万円 |

| 返済期間 | 設備資金:10年以内 運転資金:7年以内 ※それぞれ据置期間1年以内 |

| 金利 | 1%~2%ほど ※別途信用手数料が発生 |

| 担保/保証 | 保証付融資残高の合計が8,000万円以下の場合、原則無担保。合計が8,000万円以上の場合は物的担保が必要となる。また、連帯保証人は必要となる場合がある。 |

注目したいのは金利の低さです。

1~2%と、日本政策金融公庫と比較してもかなり低い利率で借入ができると分かります。

また、自治体によっては金利がもっと低くなるケースも珍しくありません。

東京都世田谷区の制度融資を例に挙げると、1.6%の金利のうち個人の負担率はたったの0.1%と、1.5%もの利率を区が負担してくれる仕組みとなっています。これは脅威の低金利ですよね。

ただし、信用保証協会へ保証を依頼するための保証料は発生しますので、プラスで信用保証料率が発生する点は把握しておきたいものです。

「融資を受ける際の負担を少しでも減らしたい」といった方はぜひ検討したい創業融資でしょう。

中小機構の運営する、中小企業経営者のための最新情報提供サイト『J-net21』の支援情報ヘッドラインでは、都道府県別に検索時に募集中の補助金・助成金・融資やセミナーなどの情報がチェックできます。

ぜひ、ご自身が創業予定の自治体で活用できそうな制度融資を見つけてみてくださいね。

信用金庫の独自融資

銀行よりも地域に密着し、身近な存在である信用金庫。

信用金庫は活動の目的として「地域の経済発展・活性化」を挙げており、地域で新たに事業が始まることを喜ばしいことと捉え、協力的な姿勢を示してくれます。

信用金庫の創業融資もそれぞれなのですべてが同じではないですが、参考として、京都信用金庫の独自に展開している創業融資「ここから、はじまる」の概要を見ていきましょう。

| 対象者 | 京都信用金庫の営業エリア内で新たに事業を始めるor事業を始めてから2年以内の方 |

| 使い道 | 運転資金/設備資金 |

| 限度額 | 原則、所要資金の80%以内 |

| 返済期間 | 当座貸越の場合:最短約16か月、最長約28か月 証書貸付の場合:原則10年以内 |

| 金利 | 当座貸越の場合:年1.2%(固定金利) 証書貸付の場合:年2.0%(変動金利) |

| 担保/保証 | 担保は原則不要だが、土地建物を購入する場合は担保設定が必要。保証人については個人事業主の場合原則不要、法人の場合は経営者保証に関するガイドラインに基づいた対応となる。 |

「ここから、はじまる」の大きな特徴としては、民間金融機関では創業前の一個人への高額融資は実現が難しいところ、信用保証協会が絡むことなく、プロパー融資と呼ばれる独自の貸付を行っている点です。

当座貸越によって借入当初は必要な金額だけをその場で受け取り、一定期間が経過するとその時点での残高を証書貸付とし、毎月返済に切り替わる仕組みとなっています。

あくまでも京都信用金庫の例なのですべての信用金庫が同じ取り組みを行っているわけではありませんが、ある程度柔軟性を持って創業融資が受けられるのが信用金庫を選ぶことの魅力だと言えます。

信用金庫は地域密着を大切にしているため、「身近にいつでも相談できる人がいてある程度柔軟に対応してもらいたい」といった方におすすめです。

また信用金庫は独自の創業融資だけでなく、日本政策金融公庫と協調し、より低金利で、より高額の創業融資が叶う「協調融資」を検討することもできますので、併せて確認することをおすすめしますよ。

創業融資だけじゃない!助成金や補助金を頼るべき3つの理由

創業に必要な“資金調達”の専門サポートを受ける

CEOパートナー

ここまで創業融資について詳細にご紹介してきましたが、資金調達の方法は何も創業融資だけではありません。

ぜひ、創業融資と一緒に検討してほしいのが助成金や補助金です。

助成金や補助金をぜひとも頼りたい理由を3つ解説していきますので、予備知識として知っておきましょう。

理由1 返済義務が発生しない

創業融資には“融資”とあるように返済義務が生じますが、助成金や補助金にはなんと、返済義務が発生しません。

つまりは国や自治体から支援を受けられるということになります。

創業時にはもちろん、創業後も事業が安定するまでは高額の資金を必要としますが、その資金を準備できずに創業を諦める方は少なくないと言えます。

しかしながら助成金や補助金を頼ることで、返済負担といったリスクを気にすることなく資金不足を解消することができるのです。

もちろん、返済義務が発生しないだけあって受け取りにはさまざまな条件や厳しい審査が待っていますが、だからといって諦めず、応募を視野に入れて創業準備を進めることが大切です。

理由2 社内環境を整えることができる

助成金や補助金にはたくさんの種類があります。

創業融資が“運転資金”や“設備資金”と比較的大雑把に使い道が設定されているのに対して、助成金や補助金にはそれぞれに使い道が細かく設定されています。

下表でいくつかの例を確認してみましょう。

| 名称(実施団体) | 使い道 |

| 事業再構築補助金(経済産業省) | コロナの影響で厳しい状況にある中小企業等の思い切った事業再構築 |

| ものづくり補助金(経済産業省) | 新事業の創出やものづくりにおける生産性向上のため、設備投資やサービス・試作品の開発など |

| IT導入補助金(経済産業省) | 業務の効率化・自動化のためのITツール導入 |

| 小規模事業者持続化補助金(経済産業省) | 経営計画に基づいた販路開拓 |

| 雇用調整助成金(厚生労働省) | 雇用の維持を図るための休業、教育訓練、出向に要する費用 |

| 地域再生中小企業創業助成金(厚生労働省) | 地域再生事業に該当する法人設立または個人事業の開業において、2人以上を雇用した際に係る経費 |

使い道を確認して分かることはどれも事業の成長や立て直しに関係するような目的になっていることです。

つまりは助成金や補助金を頼ることによって、無償で社内環境を整えることができるのです。

創業後はもちろん、創業前に活用できる助成金や補助金は珍しくなく、表で示したもので言うと「ものづくり補助金」「IT導入補助金」「小規模事業者持続化補助金」「地域再生中小企業創業助成金」がこれから創業予定の方でも応募がしやすく、人気です。

注意点としては助成金や補助金は創業融資のように事前に受け取れる資金ではなく、設定されている目的に合わせて使った後に申請して助成や補助が受けられる仕組みですので、創業前に創業融資を借入し、創業後に使った経費を助成金や補助金の利用で支援してもらうといった、創業融資との併用が賢い使い方であると言えるでしょう。

理由3 国や自治体の独自サポートが受けられる

助成金や補助金を受けることは、金銭的な支援が受けられるだけでなく、国や自治体の構える相談機関からの創業サポートをもれなく受けられる仕組みであるとも言えます。

例えば、創業時に人気の「小規模事業者持続化補助金」ですが、申請するには商工会議所という施設の仲介を通す必要があります。

必然的に商工会議所のサポートを受けながら申請する流れとなり、申請時に提出する「経営計画書」と「補助事業計画書」の作成からサポートを受けることが可能となります。

つまりは経営計画・事業計画を形にするところから専門家のサポートが付き、創業準備に非常に有利な立場に立てると言えるのです。

仮に助成金や補助金を受け取れなかったとしても、申請時の書類作成を通して事業内容と向き合う機会が作れ、決して無駄にはなりません。

創業初心者の方や、一人での創業で不安な方にこそぜひとも挑戦してほしいものです。

おまけ 助成金・補助金は専用サイトで気軽に見つけよう

助成金や補助金にはさまざまな種類があるとお伝えしましたが、表で示した代表的なものだけでなく、その地域で創業する方しか利用できないものなど、全国各地に非常に多くの制度が存在しています。

「どうやって探せばいいの?」を解決するのが中小機構の運営する、中小企業経営者のための最新情報提供サイト『J-net21』の支援情報ヘッドラインなのです。

サイトを確認すると分かるように、都道府県別に助成金や補助金を検索できるほか、募集期間や市区町村、業種など、細かく条件を指定して検索することも可能です。

なんと海外での創業にも適用される助成金や補助金もいくつか提示されています。

創業準備前のざっくりとした検索もよし、創業する場所や内容がしっかりと決まっている方は細かく指定した検索もよし。

無料で使い放題の専用サイトをどんどん活用してご自身にぴったりの助成金や補助金を探してみましょう。

【税理士が回答!】創業融資に関する7つのFAQ

創業に必要な“資金調達”の専門サポートを受ける

CEOパートナー

初めて創業融資を検討している方は特に、分からないことだらけで不安に思うことがとても多いのではないでしょうか。

ここでは私が税理士の方と直接お話して得た知識をもとに、7つのよくある質問に答えていきます。

創業相談用の専門窓口を構え、数々の新規開業をサポートしてきた税理士の方の回答を隠すことなく皆さんにシェアしちゃいましょう。

※ご協力いただいた税理士事務所はこちら

【当サイト限定】融資決定までは完全無料の徹底サポートです

無料で即日、創業融資など資金調達に詳しい税理士法人を紹介してもらえるのは正直、ここだけ。

自力で適切な専門家を探すのは効率的ではありません。

資金調達のタイミングを逃さないで!

ぶっちゃけ自己資金はなくても借りられる?

創業したい気持ちはあるけど、自己資金が用意できておらず希望のタイミングで創業できなさそう…なんて焦りを抱く方は少なくないのではないでしょうか。

残念ながら、自己資金が一銭もない状態では借入はできません…。

自己資金は創業へのやる気と捉えることができます。

自分で何も準備をしていないのに、「お金を貸してください!」なんて言われても、金融機関側は納得してくれません。

本気で創業したいと考えているなら、コツコツと自己資金を準備しているのが自然なことですよね。

自己資金の準備方法は貯金だけではありませんので、次の記事をぜひ併せて確認してみてください。

返済できなくなったらどうしたらいい?

創業融資には返済義務が発生しますので、借入をするなら必ず返済を行う必要があります。

返済義務が消失することはまずありません。

創業融資を頼りたいけど、返済できなくなった場合のことを考えると怖くてなかなか借入に踏み出せない方も少なくないはず。

ここで安心してほしいのが、返済できなくなったら一巻の終わりなのかというと、そんなことはありません。

ポイントは【返済できなくなってから】ではなく、【返済できなくなりそう】と雲行きが怪しくなってきた段階で借入先の金融機関に相談すること。

相談時に交渉したいのがリスケ(リスケジュール)です。

リスケとは返済期間に一定の猶予をもらい、その間は返済を行わなかったとしてもペナルティが発生しない、といった内容です。

一般的なリスケの期間は1年間で、リスケの許可が下りたら、返済が続行できる状態になるまで資金繰りを改善します。

避けたいのは、返済できなくなり支払いを行わない状態になるまでの放置です。

放置してしまうと「滞納」扱いとなり、遅延損害金が発生するほか、3か月放置していると融資額の一括返済を命じられ、もっと厳しい状況に陥ることとなります。

万が一リスケの交渉に失敗したとしても、ファクタリングやビジネスローンなど、別機関からの借入による資金繰り改善の余地はあります。

しかしながら厳しい状況で借入を増やすことは根本的な解決にはつながりませんので、早め早めに専門機関に相談することが大切なのです。

5章でご紹介しますが、創業前から税理士を頼って事業のお金の流れを見ていてもらうことは、早い段階から対策を講じて運営していけるために返済不可に陥る状況になりにくいですよ。

据置期間ってなに?

据置期間とは創業融資の返済期間のうち、元金、つまりは借入した金額そのものの返済は行わず、毎月発生する利息のみ返済を行う期間を指します。

日本政策金融公庫を例に挙げると、創業時によく利用される「新規開業・スタートアップ支援資金」「女性、若者/シニア起業家支援資金」については据置期間が5年以内と定められています。

事業が軌道に乗るまでは3か月~半年ほどかかるのが平均的とされていますが、その間に創業融資の返済を行うことを不安に感じる事業者の方は決して少なくありません。

据置期間をうまく活用することで、事業が安定するまでは利息のみの返済だけでよくなり、資金面だけでなく、精神面も安定した状態で据置期間終了後の返済に備えることができます。

ただし注意したいのが、据置期間の設定は必ずしも希望通りに許可されるわけではない上、据置期間を設定したからと言って、返済期間そのものが延長されるというわけではありません。

返済期間の中に含まれた据置期間、といった形ですので、据置期間中は返済に余裕があっても、元金を返済する期間が短縮されてしまうデメリットも忘れてはいけません。

一見、最長の5年を設定するのがよいように思われますが、元金返済の期間の負担が重くなることを考えると、事業が安定する3~6か月を目途に据置期間を設定するのが妥当でしょう。

※2024年3月31日より「新規開業・スタートアップ支援資金」の据置期間は5年に延長されました。

希望する額によって審査の通りやすさは変わる?

申込時に融資の希望額を記載しますが、希望額によって審査の通りやすさに変動はあるのかというと、回答としては「事業内容に見合った金額か、返済可能な金額か」によります。

創業予定の事業に妥当な金額であり、かつ融資希望者個人に返済能力があるか、また事業の成功性は見込めるのかといった判断材料から、金額の高低問わず審査され、問題ないと判断された場合は審査通過します。

ただし何らかの問題があると判断された場合は希望額より低い金額での融資許可、もしくは審査落ちとなるでしょう。

なんにせよ、ポイントは「申込時に自身でしっかりと必要な希望額だけを提示し、その金額が必要である理由の裏付けとなる情報収集や個人の返済能力のアピール、事業の成功性アピールに徹する」こととなります。

希望額はいい加減に決めるのではなく、事業内容ときちんと向き合い、計画を練った上で本当に必要な金額だけを申込むようにしましょう。

保証人や担保は付けたほうがいいの?

保証人や担保は、結論から言いますと付けなくてもいいです。

付けないと審査に不利になるということもありません。

もちろん、“保証人や担保は必要”とされている創業融資を選ぶのであれば従わなければなりませんが、保証人や担保を必要としない創業融資が主流になりつつありますので、わざわざ必要なところを選ばなくてもよくなってきています。

まず、日本政策金融公庫の「新規開業・スタートアップ支援資金」は、原則無担保・無保証で貸付を行っています。

原則、とありますのでそもそも保証人や担保は必要とされておらず、安心して無担保・無保証で利用できると言えます。

また、2023年3月より、創業者が金融機関から融資を受ける際の個人保証者の要件を免除する、「スタートアップ創出促進保証制度」の適用が中小企業庁の手によって開始されました。

創業を夢見ても、実際に一歩踏み出すことをためらう人のうち8割は、借金や個人保証を抱えることが怖いと感じています。

創業者を応援し日本経済発展のために開始された「スタートアップ創出促進保証制度」。

金融機関や信用保証協会を利用する際に問い合わせることで制度が適用されますので、従来よりも保証人や担保への不安が少なく創業できるようになったと言えますね。

以上2つは必ずチェックしてみてくださいね。

審査・面談では何が見られる?

審査や面談で見られるものとして、ざっくりと以下3つが挙げられます。

- 個人の経歴

- 事業の計画性

- 資金の計画性

具体的に、一つひとつにフォーカスを当てて解説していきましょう。

| 個人の経歴 | 経験豊富な分野で創業する人とそうでない人では事業の成功性がまるで違います。融資申込者はどのような知識や経験を持ち合わせているのか、創業は経歴に関係あるのか、関係ないのであればどのようにして事業を成功させようとしているのかが見られます。 |

| 事業の計画性 | 運転創業計画書(事業計画書)は提出書類の中で一番重視されると言っても過言ではありません。事業を始めるにあたりどこまで計画が練られているか、またその計画は実現可能な計画なのか、でたらめな計画にはなっていないか、注目して確認される部分です。書類の内容と面談時に話す内容に相違がないかどうかも審査の重要ポイントです。 |

| 資金の計画性 | 提出書類の中で資金計画について記載する箇所があるとともに、自己資金の有無など、事業資金についてどれだけ考えられているか見られます。どのように資金繰りする予定なのか、創業融資により借入した金額をどのように返済していくのか、万が一のときに資金源となる方法はあるのかといった部分はアピールする必要があるでしょう。また、自己資金要件が定められているか否かは関係なく、自身で自己資金の準備をしているかどうかは、創業に対するやる気と捉えられ、審査時の重要な判断材料とされます。 |

書類審査と面談で見られるポイントはほとんど同じです。

ただ、面談は人と人のコミュニケーションであり、担当者は人間ですから、第一印象や話し方、身振り、最低限のマナーなどを見られることも忘れないでください。

審査や面談についてもっと詳しく知りたい方は、次の記事を確認しにいきましょう。

もし審査に落ちたら今後一切融資は受けられない?

事業計画や資金計画が甘かったり、延納や滞納などで信用情報に傷が付いていたりすると、審査落ちしてしまう場合があります。

ただし審査に落ちたからと、今後一切融資を受けられないかと言うと、そんなことはありません。

日本政策金融公庫の場合、最低でも6か月は空ける決まりとなっていますが、6か月が経つと再度挑戦することが可能です。

6か月も待てない場合は、地方自治体の制度融資や信用金庫のプロパー融資など、別機関を頼るのも有効な手段です。

複数機関の創業融資を同時に申込むことももちろん可能ですので、あらかじめ2~3種類の創業融資に申請をしておくのもよいでしょう。

個人的なおすすめは、日本政策金融公庫と信用金庫による“協調融資”です。

協調融資を活用することは、次のようなメリットがあります。

- 審査通過の可能性が高まる

- 一機関では難しい高額の融資が決まりやすい

- セミナーや商談会への招待など、双方からのサポートが受けられる

協調融資ですと貸付側の負担やリスクが2つの機関に分散されるため、より高額の資金調達が叶いやすいのです。

一度審査に落ちたからと言って諦める必要はなく、再チャレンジの余地は十分にあります。

スムーズな資金調達を狙うのであれば審査通過しやすい協調融資を積極的に検討しましょう。

創業融資を成功させるならCEOパートナーしかない!

創業に必要な“資金調達”の専門サポートを受ける

CEOパートナー

本記事をここまでじっくりと読んでいただいているあなたはきっと、創業融資を成功させたい気持ちが強いはず。

ここでは私が自信を持っておすすめできる、創業融資のコンサルティングサービス【CEOパートナー】について徹底解説していきます。

創業融資を成功させるなら【CEOパートナー】を頼らない手はありません!

\プロの税理士を頼るべき4つの理由をご紹介!/

審査通過率は90%以上!一人で申込むより正確

CEOパートナーにコンサルを依頼すると、創業融資に一人で申込むより、審査通過率は90%以上と格段に審査に通りやすくなります。

その秘密として挙げられるのは主に次の3つ。

- 創業サポート経験の豊富な税理士と二人三脚で創業準備を行える

- 借入先機関の融資担当者が好む創業計画書(事業計画書)の書き方を知っている

- 専門性と説得力の高い書類作成が可能となる

創業融資の申込で苦労しがちなのが、創業計画書(事業計画書)の作成です。

内容は適当に書けない上に、創業初心者であれば特に、何をどのように記載すればよいのか右も左も分からない状態からのスタートとなりますので難易度はかなり高いと言えます。

ですがCEOパートナーの強力なサポートが付くことにより、一人で申込む難しさから解放され、より審査通過率の高い、審査担当者を納得させられる申込準備が可能となるのです。

面倒な書類作成や面談対策は丸投げ!

申込時に提出が必要な書類は創業計画書(事業計画書)だけではありません。

- 借入申込書

- 創業計画書(事業計画書)

- 運転免許証

- 支払明細書

- 賃貸借契約書

一般的には、最低でも上記5種の書類準備が必要となります。

また審査は書類だけでなく、面談が実施され面談時にも提出する書類があるほか、面談で好印象を持ってもらうには事前の対策は外せません。

複数の書類を準備するのはかなりの労力を必要とし、また経験のない面談対策を一人で行うのは無理のある話です。

しかしながら、CEOパートナーを頼ることでこれらの不安要素はすべて解消されます。

ほとんどの方が現職に就きながらの創業準備になりますが、CEOパートナーに書類作成のサポートを依頼することで本業に支障をきたすことなく、担当の税理士が代わりに創業準備を進めてくれる体制が作れます。

また、日本政策金融公庫をはじめとし数々の金融機関の面談に立ち会ってきた税理士が在籍しているため、より本番に近い面談対策が叶うのです。

効率のよさと、アドバイスの的確さ両方を取るならCEOパートナーへの依頼は必須ですよ。

\創業融資のプロ・税理士法人を即日紹介/

※フォーム送信後5~10分でお電話を差し上げます

融資額は1,000万円も!相談はなんと完全無料

CEOパートナーで依頼できる税理士事務所は創業コンサルを強みとしています。

担当した融資希望者のなかには1,000万円融資決定と、高額融資の実行も叶っており、確実に成功させてきた実績があります。

そんなプロに依頼するなら、依頼にかかる費用もかなり高額なのでは…?と心配になるのも無理はありません。

しかし心配はご無用です。ご安心ください。

CEOパートナーへの相談はなんと完全無料。

融資実行が決まるまでは何度相談しても一切請求は行われず、融資実行が決まれば、法律で定められている手数料の範囲内である、融資額の3~5%とかなり優良なサービスとなっています。

完全無料の相談が叶っているのは、CEOパートナーの運営元が安定しているのと、税理士事務所と運営元の関係性が良好だからこそ。

実際に問い合わせをした方によると、問い合わせフォームを送信した5分後には連絡があり、当日中に丁寧に対応してもらえたとのことでした。

効率よく、金銭的な心配を持たず気軽に高額融資を掴み取りたい方は、迷う前にぜひCEOパートナーまで一度問い合わせしてみることをおすすめしますよ。

「お申し込みフォーム」に必要事項を入力し、「送信する」をクリック。入力から送信までは1~2分程度です。

フォーム送信後、通常ですと5~10分以内にスタッフから電話連絡があります。電話の所要時間は3分程度で、税理士法人の担当者への相談日時を調整します。

※万が一電話に出られなかった場合は、メールアドレス宛に連絡が入ります。

お約束の日時に税理士法人の担当者から直接、電話連絡が入ります。ヒアリングが行われますので、そのままご相談内容をお話ください。担当者よりサポート可能と判断されたら、一人ひとりの状況に沿って次のステップ(事業計画書の作成面談など)が提示されます。

\今すぐお申し込みはこちらから/

\審査に強い理由をもっと知るなら/

小久保さん

小久保さん融資成功までは一切請求のない「完全成功報酬型」ですのでご安心ください!

まとめ

創業の夢がある方は一度は検討するであろう創業融資。

結論、創業融資は活用したほうが事業は成功しやすいです。

資金が十分でないまま創業したとしても、成功のために費やすべき費用が足らずに思ったような運用ができません。

少しでも経営が傾いたときに立て直す資金がないとなると、事業存続自体が非常に難しくなってしまいます。

事業用とは言えもちろん、借りすぎには注意ですが、適切な資金額を調達することは事業成功においてなくてはならない決断です。

CEOパートナーを味方に付ければ右も左も分からなかったとしても、事業内容に適切な調達額をアドバイスしてくれ、創業融資の申込準備を二人三脚で行えるため頼らない手はありません。

創業融資の活用に少しでも不安を抱いている方は、まずは気軽にCEOパートナーをチェックしてみてくださいね。

ご自身だけでは掴み取れないかもしれない高額融資、後悔したくなければCEOパートナーです。

創業融資・資金調達は

CEOパートナーにお任せ!

《事業計画・面談対策》

- 実力派の税理士法人を即日仲介!

- 手数料は完全成功報酬型!

- 100人中99人が審査に通過

\今月の相談者数30名を突破/

コメント

コメント一覧 (18件)

[…] 関連記事:創業融資とは貯金が少ない開業者の味方。1,000万融資もOK […]

[…] 関連記事:創業融資とは貯金が少ない開業者の味方。1,000万融資もOK […]

[…] 関連記事:創業融資とは貯金が少ない開業者の味方。1,000万融資もOK […]

[…] もっと創業融資について知ってから、サポートを考えたいという方はこちらの記事も参考にしてみてください。 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も 関連記事:創業融資とは貯金が少ない開業者の味方。1,000万融資もOK […]

[…] 渋谷区の融資制度もおすすめではありますが、新創業融資制度も初めての創業融資を受ける方におすすめです! […]

[…] […]

[…] 関連記事:創業融資とは貯金が少ない開業者の味方。1,000万融資もOK […]

[…] 資金の問題は起業を考える方の多くの方が苦戦すると思われます。資金調達の方法として最も多く用いられているのが日本政策金融公庫の「新創業融資」です。無担保・無保証で最大3000万円のお金を借りることができます。また、日本政策金融公庫には自己資金が0円だとしても融資を受けることが可能な制度もあります。 融資と聞くと少し身構えてしまう方も少なくないと思いますが、そんな方のためにご紹介したいのがCEOパートナーです。融資に強いプロの税理士を紹介してくれるので99%の確率で融資を得ることができます。審査通過のノウハウを教えてくれるので資金調達で悩んでいる方にはとてもおすすめです。 その他にも金融機関から融資を受けたり、起業家に出資して貰ったり、国や起業の補助金・助成金を利用する方法もあります。 […]

[…] はこちらの記事もチェックです! 関連記事:創業融資とは貯金が少ない開業者の味方。1,000万融資もOK […]

[…] 関連記事:創業融資とは?キホン丸わかり!メリットデメリットや特徴を大解説 […]

[…] あわせて読みたい 創業融資とは?キホン丸わかり!メリットデメリットや特徴を大解説 創業融資とは事業資金を融資によって調達する資金調達方法の一つ。メリット・デメリットなど […]

[…] 関連記事:創業融資とは貯金が少ない開業者の味方。1,000万融資もOK […]

[…] 参考記事:創業融資とは?キホン丸わかり!メリットデメリットや特徴を大解説 […]

[…] 普通の開業と違うので、他の創業融資の申し込みとは違った注意点・メリットがありますが、ちゃんとポイントを押さえて申し込めば、心配ありません。 […]

[…] 資金調達の手段として代表的な「創業融資」は、専門家の力なしでは成功率たったの20%と、かなり難しいものです。 […]

[…] 特に、会社設立において「創業融資」など資金調達を必要とする場合は、サポートを得意とする税理士を必ず頼るべきです。 […]

[…] 「創業融資への申し込みのやり方が分からない」 […]

[…] 新宿で勝ち残っていくためには行政の創業融資や助成金・補助金などの力を借りることが必要です。 […]