※この記事は2024/03/07に更新しました。

「自己資金はないけど、開業したい」

「融資は受けたいけど、そもそも自己資金がない」

創業融資を受けたいけど自己資金がなくて諦めかけている方もいるのではないでしょうか。

実は、日本政策金融公庫の新創業融資制度で自己資金の要件が免除される特例があります。

自己資金がないからと開業を諦める必要はないのです。

今回、自己資金の要件が免除される7つのケース、そもそも自己資金のいらない融資制度について解説しています。

融資以外にも資金調達する方法もありますので、ぜひ最後まで読んでくださいね!

資金に余裕をもって開業への一歩を踏み出してください。

自己資金不要!新創業融資制度で事業を始める7つの方法

日本政策金融公庫での自己資金の要件において、次の7つの条件が1つでも該当する場合は自己資金の要件を満たしたことになります。

- 同じ業種で6年以上の勤務経験

- 大学等で習得した技能で2年以上の勤務経験

- 市区町村の創業セミナー受講

- 民間金融機関と協調融資を受ける

- 技術・ノウハウ等に新規性が見られる

- 新商品等の研究・開発のため6カ月以上必要

- 中小企業の会計に関する基本要領を適用予定

以上の7つの詳しい内容を1つずつ解説しています。

同じ業種で6年以上の勤務経験

この要件の1つに以下のような項目があります。

(1)現在の企業に継続して6年以上お勤めの方

(2)現在の企業と同じ業種に通算して6年以上お勤めの方

(1)はハードルが高めかもしれませんが、(2)では合算して6年以上の業種に勤務していればいいのでハードルが低くなっています。

しかし同じ業種の飲食店であってもピザ屋とうどん屋のように関連性がない経歴だと、この条件に当てはまらないと判断されることもあります。

できるだけ一貫性を持った勤務経験を伝えるようにしましょう。

大学等で習得した技能で2年以上の勤務経験

大学で習得したスキルを獲得し、2年以上の実務経験をすることで免除になる項目になっています。

「大学等で修得した技能等と密接に関連した職種に継続して2年以上お勤めの方で、その職種と密接に関連した業種の事業を始める方」

例えば、建築を専攻した方が2年以上建築会社で勤務し、その後建築関連の事業を始めると条件に当てはまります。

このように大学等の専門知識を活かし、されに2年以上の就労経験があることで免除することができますので、ぜひ今までの自身の経歴を見直してみるのもいいかもしれません。

市区町村の創業セミナー受講

国が認めている市区町村の創業支援事業を受講した場合に免除されます。

要件は以下のように記載されています。

「産業競争力強化法に規定される認定特定創業支援等事業を受けて事業を始める方」

この認定特定創業支援等事業というのが国に認可を貰った市区町村の創業支援事業の事を指します。

例えば、地方自治体の創業セミナーを受講し修了証明書をもらうことで条件達成になります。

今後の経営についての情報や知識を手に入れることもできますので、商工会議所・市区町村に確認し、認定された創業支援事業がないかチェックしましょう。

民間金融機関と協調融資を受ける

銀行・地方銀行・信用金庫のような民間金融機関と日本政策金融公庫が一緒に融資を申請する項目になります。

これは民間の金融機関と日本政策金融公庫が協力して融資をしてくれるのが条件です。

例えば500万円の融資を希望している場合、300万円は日本政策金融公庫が融資を出し、残りの200万円は地方銀行が融資を出すといったものが協調融資と言います。

融資を出す側としてもリスクを分散することができるのでどちらにもメリットがあります。

進め方として、両方に融資の申込し金融機関の融資が出た確認書類を提出すると条件に当てはまります。

両方の融資申請をしないといけないのと民間金融機関と探さないといけないので、税理士などの融資のプロに相談することをおすすめします。

技術・ノウハウ等に新規性が見られる

まだ目新しい事業に関しては対象になる可能性があります。

しかしこれは日本政策金融公庫の担当者判断になってしまいますので、どのような基準で新規性を判断されるかは定かではありません。

担当者に新規性があるとアピールするためにも、経営革新計画が都道府県知事や地方機関の長などに評価認定されるといいかもしれません。

新規性があると自信のある方は一度公庫担当者に相談してみましょう。

新商品等の研究・開発のため6カ月以上必要

要件として以下のように新創業融資制度では記載されています。

新商品・新役務の事業化に向けた研究・開発、試作販売を実施するため、商品の生産や役務の提供に6ヵ月以上を要し、かつ3事業年度以内に収支の黒字化が見込める方

これを簡単にいうと以下の3つの条件を満たさないといけません。

- 新商品や新役務の開発・研究・販売

- その生産・提供に6ヶ月以上必要

- 3事業年度以内に黒字になる予定

この要件に関しては商品開発・研究のために長期の時間がかかると判断された場合に適用となります。

3事業年度以内の黒字になるかは事業計画書で伝えることができますので、事業計画書を綿密に作成していきましょう。

事業計画書に少しでも不安のある方は以下の記事を参考にしてみてください。

中小企業の会計に関する基本要領を適用予定

これは以下の2つのいずれかに適用している事が条件となっています。

- 中小企業の会計に関する基本要領

- 中小企業の会計に関する方針

「中小企業の会計に関する基本要領」とは経理人員が少なく、高度な会計処理に対応できないない

または経理体制を持っていない中小企業のためにつくられた会計のルールです。

「中小企業の会計に関する方針」とは日本税理士会連合会、日本公認会計士協会、日本商工会議所及び企業会計基準委員会の4団体が定めた中小企業が計算関係書類を作成するときの指針です。

いずれかの会計処理をする前提の事業は自己資金の要件を満たすことができます。

どちらも税理士や会計士により会計処理をおこなうことが条件になっていますので、税理士などの専門家に相談して、事業に適用できるか確認してみましょう。

自己資金の要件なしの制度

こちらでは自己資金の条件がない「融資制度」についてまとめています。

融資制度の自己資金の条件がないことはメリットではありますが、他にも条件があることには注意しましょう。

ただ、自己資金の要件がないといっても、自己資金が少しでもあった方がいいのは事実です!

100万円程の自己資金の有無によって、融資審査の通過率も変わってきますので、ぜひ自己資金を準備するようにしましょう。

それでは、自己資金の条件がない融資制度について紹介します!

挑戦支援資本強化特例制度(資本性ローン)

挑戦支援強化特例制度は日本政策金融公庫が出している自己資金の要件がない融資制度の1つです。

この融資制度の概要は以下になります。

【挑戦支援資本強化特例制度】

| 融資限度額 | 7,200万円 |

| ご返済期間 | 5年1ヵ月以上20年以内 |

| 担保・保証人 | 無担保・無保証人 |

利用できる条件は2つあり、1つ目の条件として以下の融資制度の対象になる方

- 新規開業資金

- 新事業活動促進資金

- 海外展開・事業再編資金

- 事業承継・集約・活性化支援資金

- 企業再建資金

2つ目の条件として、以下の要件をすべて満たす必要があります。

- 地域経済活性化にかかる事業を行うこと

- 税務申告を1期以上行っている場合、原則として所得税等を完納していること。

こちらの融資制度の特徴として、業績に合わせて金利設定をすることができることです。

もしも、返済中に赤字になった場合、金利負担が低く設定することができるので、創業者にとってありがたい融資制度です。

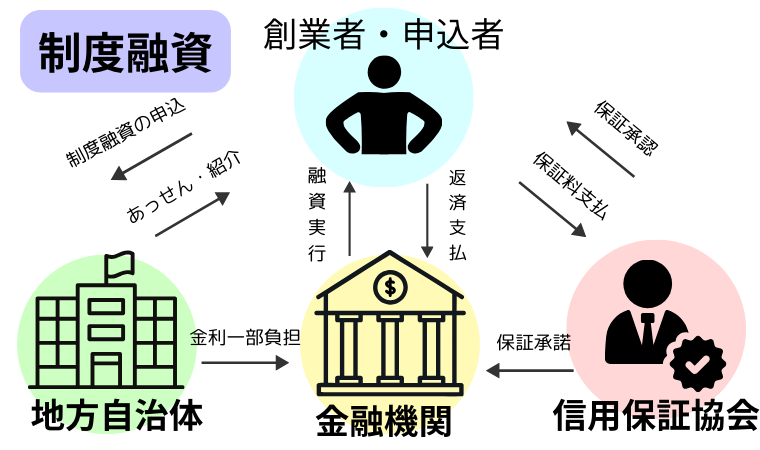

制度融資(信用保証協会制度融資)

こちらは地方自治体によって、条件が変わってきますが、自己資金の要件がない場合がありますので、紹介します。

そもそも制度融資とは、地方自治体(都道府県・市区町村)と信用保証協会の3つの機関が協力して融資を行う制度のことをいいます。

制度融資ではまず開業したい事業者が自治体に借り入れの申し込みをします。

そして自治体が金融機関に融資の斡旋を行い、金融機関を通して事業者が信用保証協会から審査を受けます。

融資金額は地方自治体によって変わりますが、自治体が信用保証料・融資の利息を一部負担してくれます。

低金利で融資を受けたいという方はぜひ、制度融資を活用しましょう!

また商工会や商工会議所によって案内が出ています。

信用保証協会の審査と金融機関による審査が2回行われますが、低金利などのメリットが大きいので創業融資を考えた際はぜひ挑戦してみてください。

中小企業経営力強化資金

「中小企業経営力強化資金」は、認定経営革新等支援機関のサポートを受け、中小企業の会計指針を適用する予定の事業者を対象にした融資制度です。

認定経営革新等支援機関とは、中小企業が新たなビジネスチャンスを掴むための経営改革や革新的な事業活動を支援するために、国によって認定された専門機関です。

これらの機関は、経営戦略の策定、財務アドバイス、技術革新、市場開拓など、中小企業の成長と競争力強化をサポートする多様なサービスをしています。

この制度は、事業開始後約7年以内の中小企業や小規模事業者が対象で、最大7,200万円(運転資金4,800万円含む)を融資になります。

条件を満たせば無担保・無保証での利用も可能です。

経営革新に関する具体的な指導やアドバイスを受けながら、財務基盤の強化をすることができるので、おすすめの融資制度になっています。

認定経営革新等支援機関はCEOパートナーや中小企業庁のサイトで見つけることができます!

自己資金がなくても自己資金を用意する方法

自己資金は事業に使う預貯金のことを主に言いますが、実は口座以外でも自己資金として認められるものもあります。

ここではそもそも自己資金として認められる基準とは何か、さらに預貯金以外にも自己資金として含まれるものを紹介しています。

実は自己資金があったとなるかもしれませんので、ぜひチェックしてみましょう。

自己資金として認められる3つの基準

口座にあるお金すべてが自己資金として認められる訳ではありません。

自己資金として認められるには、この3つの基準を満たさないといけないからです。

- 預貯金通帳で確認できる

- 出どころがわかるお金

- 返済する義務がない

融資の審査時どのように資金を貯めたのかをお金の流れを見られています。

計画的にコツコツと資金を貯めていることがわかれば、信用できる経営者として評価されるのです。

また急に残高が増えたり、出どころが不明な入金や返済義務がある借金などは自己資金として認められませんので注意が必要です。

貯金以外で自己資金に含める7つ

実は貯金以外にも自己資金として認められるものがあります。

例えば、親からの支援金は自己資金として認められています。

それも贈与契約書を作成し、親の名義口座から振り込まれると自己資金になります。

ただ単に親から送られたお金は認められないので注意してください!

さらに以下の7つも自己資金として認められます。

- 出資理由がある第三者からの出資

- 配偶者名義の貯金

- 退職金

- 補助金や助成金

- 車や土地・建物などの資産の売却金

- すでに事業のために使ってしまったお金

- 保険の解約返戻金

自己資金についてさらに詳しく知りたい方は以下の記事をチェックしてください。

関連記事:創業融資は自己資金0でも受けられる!貯金するなら創業資金の3割

タンス預金はNG!自己資金として認めらないモノ

コツコツ貯めたお金だったら、なんでも自己資金と認めれるかというとそうではありません。

タンス預金や現金で貯めていると、どこから入ったお金なのか特定することができないので自己資金として認められません。

審査の際には通帳を見られますので、お金の動きに不審な点がないかチェックされます。

数年前から少しずつ貯めてきたのに、認めてもらえない悔しい想いをしないためにも銀行口座に預けることを忘れないでください。

またカードローンや住宅ローンなどがある場合、預貯金から返済金額を引かれた額が自己資金となりますので注意が必要です。

融資以外での資金調達5つ

起業で利用することができる資金調達は、融資以外にも5つもあります。

- 返済不要の助成金・補助金

- クラウドファンディング

- ビジネスプランコンテスト

- 流動資産担保融資保証制度

- 副業から資金を集める

上から順におすすめ資金調達法を説明していきます!

返済不要の助成金・補助金

起業時に利用できる資金調達として、助成金・補助金があります。

返金不要ですので、ぜひ起業家には活用してほしい制度になります。

また、助成金・補助金ともに創業融資の自己資金としてカウントすることができますので、助成金・補助金の応募と創業融資の申し込みを同時にすることも可能です。

創業融資のように高額な金額を借りることはできませんが、必要な設備を購入後に2分の1、3分の1の金額を後払いで補填することができます。

例として、東京都が出している助成金を紹介します。

創業助成金(東京都中小企業振興公社)は創業後5年以内の中小企業が対象の助成金です。

上限300万円から下限100万円となっています。

広告費、人件費、器具備品購入費など経費の対象です。

東京都で創業予定の方はぜひ創業助成金を活用することも考えてみてください!

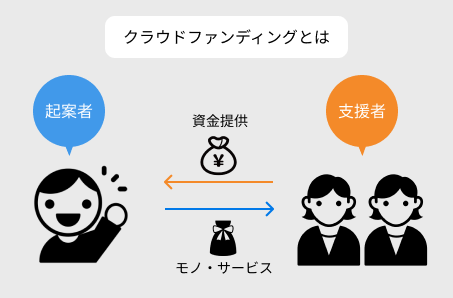

クラウドファンディング

今、話題となっているクラウドファンディングは、ネット上でアイデア・商品をネット上で公開し、支援資金として資金調達する方法です。

出資者は見返りとして、共感したモノやサービスを受けることができ、アイデア起案者は短期で多額の資金を集めることができます。

ネット上の拡散性の高さや試験的にニーズがあるのかが分かるので、メリットの多い資金調達法です。

支援者に応援されるビジネスアイデアを作り、それを多くの人に伝える必要があります。

社会性のあるアイデアや新規性のあるアイデアを考える人におすすめの資金調達法です。

ビジネスコンテスト

ビジネスコンテストとは、事業内容・アイデアを審査するコンテストになります。

企業や公的機関等の様々な機関が主催しており、ビジネスコンテストで受賞すると優勝金額等の支援を受けることができます。

ビジネスコンテストに参加するだけで、事業計画を多くの人に見てもらうチャンスでもあり、事業計画をブラッシュアップすることができます。

さらにビジネスコンテストの参加者の中には、主催者や協賛企業の担当者との交流することもできますので、お金以外の人脈を得ることができます。

流動資産担保融資保証制度

この制度は売掛債権や棚卸資産を担保して、信用保証機関に信用保証をしてもらい、金融機関に借入することです。

そのため、すでに事業を開始している企業ができる資金調達方法です。

売掛債権とは、運送料債権、工事請負代金債権など物品の販売債権だけでなく、サービス提供も対象になります。

信用保証機関を通しての借入になるので、保証料が必要となってきますが、他の保証料よりも低く設定されていることが多いのがメリットです。

信用保証機関または金融機関に、自身の企業でできるのか相談してみましょう。

副業から資金を集める

自身で稼ぐことで資金を集めることも1つの資金調達です。

独立・起業する前にサラリーマンとして勤めながら、副業からスタートするのです。

副業からスタートすることによって、もし副業が上手くいかなくなっても、会社からの収入があるため安定しながらも、挑戦することができます。

本業と兼ね合いは難しいかもしれませんが、会社以外の収入を得ることができるので、まだ自身で稼いだ経験のない人は副業からやってみましょう!

まとめ

今回は自己資金なしでも条件により融資を受けることができること、貯金以外にも自己資金として認められるものがあることをまとめてきました。

しかし、自己資金を少しでも準備することで希望の融資を受けることができますので、今から少額でもいいので準備するようにしましょう。

自己資金有無関係なく、融資を受ける際には融資に詳しい税理士に相談することをおすすめします。

実はその税理士に相談したことによって、自己資金なしでも貿易業で4500万円の融資を日本政策金融公庫と信用金庫からできた事例もあります!

そんな創業融資に強い税理士を紹介してほしい!という方は、ぜひCEOパートナーにご相談ください。

あなたの融資を含めて、開業・資金調達のサポートをさせていただきます!

コメント

コメント一覧 (25件)

[…] 関連記事:創業融資は自己資金0でも受けられる!貯金するなら創業資金の3割 関連記事:創業融資は自己資金なしでも大丈夫!7つの条件で自己資金要件… […]

[…] 日本政策金融公庫の要件では自己資金は創業資金総額10分の1以上と表記されていますが、実際融資を受けている方は自己資金3割です。金融機関にとっては今後の事業に対する想いが見える指数の1つになります。自己資金が多ければ多いほど本気度が高いと判断されますので、少しでも資金を貯めることをおすすめします。 それでも自己資金がなくて厳しいという方は自己資金0でも融資を受けることができる条件をこちらの記事でまとめていますので、チェックしてみてください。 関連記事:創業融資は自己資金なしでも大丈夫!7つの条件で自己資金要件が免除 […]

[…] 自己資金が無くても、事業計画や条件によって免除される場合がありますので、以下の記事も参考してみてください。 関連記事:創業融資は自己資金なしでも大丈夫!7つの条件で自己資金要件が免除 […]

[…] 関連記事:創業融資は自己資金なしでも大丈夫!7つの条件で自己資金要件が免除 […]

[…] 関連記事:創業融資は自己資金なしでも大丈夫!7つの条件で自己資金要件が免除 […]

[…] 関連記事:創業融資は自己資金なしでも大丈夫!7つの条件で自己資金要件が免除 […]

[…] 関連記事:創業融資は自己資金なしでも大丈夫!7つの条件で自己資金要件… […]

[…] 創業経費3割以上の自己資金 […]

[…] 関連記事:創業融資は自己資金なしでも大丈夫!7つの条件で自己資金要件… […]

[…] ※自己資金の要件として、免除になる詳しい記事はこちらです! 関連記事:創業融資は自己資金なしでも大丈夫!7つの条件で自己資金要件が免除 […]

[…] 関連記事:創業融資は自己資金なしでも大丈夫!7つの条件で自己資金要件が免除 […]

[…] 関連記事:創業融資は自己資金なしでも大丈夫!7つの条件で自己資金要件が免除 […]

[…] 自己資金を3割以上にするのは、難しいと思いがちですが、自己資金は預貯金のみでけではありません。 […]

[…] 関連記事:創業融資は自己資金なしでも大丈夫!7つの条件で自己資金要件… […]

[…] 関連記事:創業融資は自己資金なしでも大丈夫!7つの条件で自己資金要件… […]

[…] 関連記事:自己資金なし?問題なし!創業融資7つのケースと解決策 […]

[…] 関連記事:創業融資は自己資金なしでも大丈夫!7つの条件で自己資金要件… […]

[…] 関連記事:創業融資は自己資金なしでも大丈夫!7つの条件で自己資金要件が免除 […]

[…] 関連記事:創業融資は自己資金なしでも大丈夫!7つの条件で自己資金要件が免除 […]

[…] 融資を受ける方にとって自己資金が最大の課題かもしれません。 […]

[…] 条件の1つに自己資金が1割以上必要となりますが、自己資金として認められるものやこの条件が免除になる方法もあります。 […]

[…] 関連記事:創業融資は自己資金なしでも大丈夫!7つの条件で自己資金要件が免除 […]

[…] 合は、上記要件を満たした状態となり対象です。 […]

[…] もちろん自己資金は多ければ多いほどよく、自己資金が多ければ事業が安定すると考えられ、また事業への熱意も伝わります。 […]

[…] ものをいくつか挙げましたが、どうしても資金を用意するのが難しいという方もいらっしゃると思います。そんな時にぜひ活用して欲しいのが現物を資金代わりにする「現物出資」です。 […]