事業におけるさまざまな資金調達手段があるなかで、制度融資とは何だろう?と気になった方がこの記事にたどり着いているのではないでしょうか。

通常、金融機関が提供するような融資とは異なり、制度融資は地方自治体の絡む公的な融資制度となっています。

どこよりも低い金利で借入が叶う制度融資は、少しでも返済負担を抑えた資金調達を行ないたい方にぴったりと言えます。

特徴やメリットデメリット、利用の流れなど、詳しい解説や制度融資を活用した成功例などを一気にご紹介していくので、この記事を通して5分で制度融資の概要を理解できるはず。

早速チェックしていきましょう。

制度融資とは?

まずは制度融資について理解するために、実施される融資の特徴を把握し、登場する機関それぞれの役割を知りましょう。

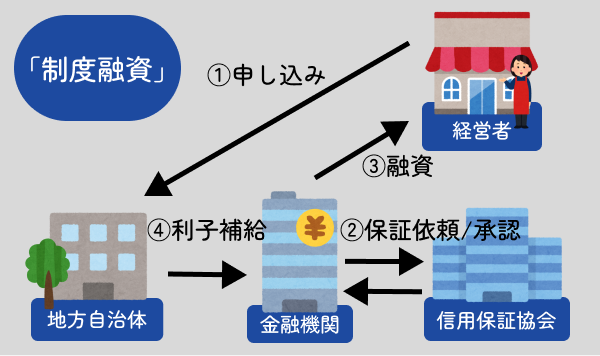

3つの機関が連携する融資制度

制度融資とは地方自治体、金融機関、信用保証協会の3つの機関が協力して提供する融資制度です。

中小企業やスタートアップへの金銭支援を目的としており、3機関は次のように連携しています。

融資希望者が地方自治体へ制度融資を申し込み①、地方自治体は金融機関へ融資希望者の情報を共有し融資可能か審査を依頼、金融機関は信用保証協会へ保証依頼を出します②。

信用保証協会から保証の承認が出たら、金融機関は融資希望者へ融資を実施します③。

地方自治体は金融機関へ利子補給を行なうことで、融資希望者の利子負担を軽減しています④。

注意点として、すべての地方自治体で制度融資を扱っているわけではないこと、「融資あっせん制度」など異なる名称で公募していることもありますので確認が必要です。

地方自治体の役割

制度融資における地方自治体の役割は、融資の窓口となるところ、そして融資希望者の負担軽減となるところにあります。

負担軽減の具体的な内容としては利子補給の実施、信用保証料の補助などです。

制度融資は融資希望者個人の利子負担が1%未満となることも珍しくありません。

これは地方自治体が金融機関まで、利子の一部を担う「利子補給」を行なっているからです。

例えば東京都渋谷区の制度融資では、創業者向けの「創業支援資金」にて次のように利子補給を実施しています。

- 実際の利率1.7%のうち渋谷区が1.6%負担、融資希望者の負担は0.1%

負担率は自治体によって異なりますが、渋谷区のようにほとんどの割合を利子補給されるケースもあります。

金融機関の役割

金融機関の役割としては、実際に融資希望者に向けて融資を実行するところにあります。

地方自治体の許可ももちろんですが、金融機関の審査に通過して融資許可が出なければ制度融資を受けることはできません。

制度融資を実施している金融機関は自治体によって異なり、主に地方銀行や信用金庫がその役割を担っています。

日本政策金融公庫や農業協同組合、ゆうちょ銀行では制度融資を利用できないので注意しましょう。

信用保証協会の役割

信用保証協会は融資希望者の保証人として、債務の保証を担う役割を持ちます。

つまりは個人保証や連帯保証人などを融資希望者が用意する必要がありません。

万が一返済不可となった場合に代わりに返済を行なうのが信用保証協会ですので、金融機関だけでなく、信用保証協会の審査にも通過して保証の許可を得なければなりません。

信用保証協会による保証の許可が出なければ制度融資自体を受けられませんので注意しましょう。

制度融資のメリットとデメリット

制度融資の活用には、地方自治体からの利子補給が受けられるなど他にもメリットは多くありますが、デメリットがあるのも事実です。

正しく活用するためにも、メリットとデメリットを併せて確認しておきましょう。

低金利

1章でも地方自治体の役割としてご紹介したように、利子補給を行なっているため一般的な融資と比べ、より低金利での借入が可能となっています。

1%以下、自治体によっては0.5%以下の金利で融資を受けられることも珍しくなく、ここまで低金利な融資制度は他にないとも言えるでしょう。

長期借入が可能

制度融資の返済期間は10年~20年ほどが一般的です。

比較的ゆとりを持った長期間の借入が可能なので、1,000万円以上の高額融資を検討するにも適切だと言えます。

返済期間を長めに取れるということは、長期的な資金計画を立てやすいということにもなります。

キャッシュフローへの圧迫も少なくなりますので、長めに返済期間を取れるのは非常にメリットでしょう。

審査通過しやすい

実績の少ない企業やスタートアップが融資を受けようと思うと、審査に不利になることが多く、希望する条件で借入が叶わなかったり、そもそも審査に通りにくかったりということが起こります。

制度融資は資金調達が弱みとなる中小企業やスタートアップを対象とするため、通常の銀行融資よりも審査のハードルが低いです。

とはいえ誰でも審査に通るわけではありませんので、事業計画書の作成など、審査通過のために対策を練ることを忘れてはいけません。

手続きが複雑で時間がかかる

ここからはデメリットになりますが、その一つとして手続きが複雑なために時間がかかってしまう点があります。

制度融資は地方自治体、金融機関、信用保証協会の3機関が関わるため、申請から融資実行までのプロセスが複雑になりがちです。

そのため一般的な融資と比べると手続きに必要な工程が多く、時間がかかってしまうのです。

制度融資を活用するなら、資金調達を必要とする時期から逆算してなるべく早めに申込着手することをおすすめします。

自己資金の要件がある

制度融資には自己資金の要件が定められている場合があります。

自己資金とは借入など返済義務のある手段で用意した資金ではなく、例えば貯金や親族からの支援、退職金や資産の売却などで手に入れた資金を指します。

要件がある場合は、要件を満たす金額の自己資金が用意できていないと申込すらできない事態に。

仮に自己資金要件がなかったとしても、自己資金は用意しておくのをおすすめします。

計画的に準備できる人なんだと好印象につながりやすく、審査に通りやすくなるからです。

すべての企業が対象ではない

公募内容によっては対象外となる業種があったり、創業初期など、新規事業に対する支援が限られたりする場合があります。

あるいは一定の条件をクリアしていなければ対象とならない場合もありますので、公募前にしっかり内容を確認しておきましょう。

また制度融資の対象に入れない可能性も考えて、他の資金調達手段も検討しておくのが安全です。

制度融資を利用するにあたっての流れ

ここでは制度融資の利用における流れをご説明していきます。

流れを理解しておくことで、いざ利用する際に戸惑いなくスムーズに進めていけるはず。

地方自治体に融資あっせんを申込む

該当の地方自治体が公募している制度融資を探し、申込者の対象であることを確認します。

対象であれば地方自治体へ融資あっせんを申込みましょう。

担当者と面談を行ない、あっせんが可能と判断されると融資あっせん書が交付されます。

金融機関へ融資を申込む

地方自治体から交付された融資あっせん書を持って、自治体の定める取扱金融機関へ融資申込を行ないます。

融資あっせん書には有効期限が設けられていますので、必ず期限内に金融機関への申込を済ませましょう。

申込の際には身分証明書や会社の場合は登記簿謄本、事業計画書や通帳などの提出が求められます。

金融機関・信用保証協会による審査

提出書類が揃えば、金融機関や信用保証協会による審査が行なわれます。

金融機関から信用保証協会へ審査依頼を出すため、信用保証協会へは直接申込を行なう必要はありません。

主に事業計画書をもとに審査が行なわれるとともに、返済能力や資金計画についても重視して確認されるでしょう。

金融機関からの融資実行

金融機関、信用保証協会双方からの承諾が得られれば、事前に指定していた口座に融資金額の入金が行なわれます。

入金前に審査結果が通知されますので、書類提出を行なって金融機関と金銭消費貸借契約の締結など、手続きを行ないます。

入金は手続きから1~2週間以内に実行されるのが一般的です。

地方自治体から金融機関へ利子補給

融資を受けた事業者は月々の元本返済だけでなく、金融機関への金利ほか、信用保証協会への保証料を支払う必要があります。

金利や保証料は自治体による一部負担が行なわれますので、事業者からの支払だけでなく、地方自治体から金融機関へ直接、利子補給がなされます。

制度融資の失敗しない選び方

基本的には事業拠点を置く地方自治体の制度融資を利用することとなりますが、選び方を間違えれば調達時に損してしまうことも。

3つの選び方を紹介しますので、実際に利用を検討する際に意識してみてください。

都道府県と市区町村の条件を比較して選ぶ

都道府県が出している制度融資もあれば、市区町村が出している制度融資もあり、場所によってはどちらを利用するか選べることでしょう。

都道府県と市区町村では管轄が異なるため公募条件も異なります。

条件を満たしていなければ申込対象外となってしまいますので、どちらの条件ならスムーズに申込できるかを比較して選びましょう。

融資限度額や金利条件の有利な制度を選ぶ

融資限度額や金利条件は管轄によって異なりますので、これらを比較して有利な制度を選びましょう。

融資限度額は高ければ高いほど調達の可能性は広がりますし、利子補給の割合が高ければ高いほど、キャッシュフローへの圧迫は少なくなります。

いくつか自身の対象となりそうな制度融資をピックアップし、ご自身の資金計画に寄り添う条件に注目して選定を行ないましょう。

付き合いのある金融機関を選ぶ

自治体の定める取扱金融機関を確認し、個人として、あるいは事業として付き合いのある金融機関があれば、積極的に選ぶとよいでしょう。

付き合いのある金融機関は少なからず信頼関係ができているはずですので、柔軟に対応してもらえたり、審査にも有利に働きやすくなったりする可能性があります。

制度融資でビジネス成功!2人の事例

実際に制度融資を活用して、ビジネスを成功させた2人の事例をご紹介します。

制度融資の活用シーンをぜひ参考にしてみてくださいね。

コロナウイルスの影響を克服:オンラインヨガスタジオのMさん

Mさんはヨガインストラクターとして長年の経験を持ち、自宅で小規模なヨガクラスを運営していました。

コロナウイルスの影響で対面でのレッスンが困難になり、オンラインでのレッスン提供を考えましたが、設備投資にはかなりの初期費用が必要でした。

初期費用の調達手段として、地方自治体から提供されている中小企業向けの制度融資があることを知り、必要なオンライン配信機材やウェブサイトの構築費用を調達。

利子補給制度の適用により、低金利での融資を受けられました。

無事にオンラインヨガスタジオの立ち上げに成功したMさんは、少しでも利子負担を抑え、無理なく返済計画を立てられたおかげで事業を続けられていると話しています。

地方の特産品を全国展開:ECサイト運営法人のTさん

Tさんは地方の特産品を全国に販売するECサイトを運営するスタートアップ企業を立ち上げました。

地方の小規模生産者から高品質な商品を仕入れ、全国の消費者に届けるビジネスモデルですが、倉庫や物流システムの整備には莫大なコストがかかる見込みでした。

地方自治体が実施している創業支援を目的とした制度融資を利用し、倉庫の建設資金や初期の在庫購入費用を調達。

信用保証協会の保証を得て、銀行からの低金利融資を受けることができました。

制度融資以外の資金調達方法

制度融資は比較的審査に通りやすいと言えますが、誰でも受けられる融資ではありません。

そのため制度融資だけに資金調達を頼るのは危険です。

他の調達手段も検討し、並行して申込を行なうことをおすすめします。

事業者が活用しやすい調達手段をいくつかご紹介していきますので、ぜひ制度融資と併せて検討してみてください。

創業融資

創業融資はこれから創業予定の方や、創業から間もない方を対象とした事業資金用の融資です。

借入先として代表的な、政府系金融機関の日本政策金融公庫では、中小企業や個人事業主に向けたさまざまな制度が用意されています。

特に創業初期の方が利用しやすいのは「新規開業資金」です。

創業から2期以内の申込で、原則無担保・無保証、利率の一律0.65%引き下げ、最大20年の長期返済期間にて限度額7,200万円の融資を受けることが可能となっています。

詳細については下記の公式リンクほか、関連記事の解説をチェックしてみてくださいね。

日本政策金融公庫-創業融資のご案内

助成金や補助金

助成金や補助金は融資など借入とは異なり、主に経済産業省や厚生労働省管轄の、国からの給付金となります。

そのため返済義務は発生せず、キャッシュフローへの圧迫などのリスクを回避した資金調達が叶います。

ただし誰もが受け取れるわけではなく、適切に事業計画書を準備、審査に通過する必要があります。

支給というだけあって、国で予算が決められていたり、要件を厳しめに設定されていたりと受給は決して簡単ではないのです。

助成金や補助金の受け取りが叶えば事業への信頼性もアップするでしょう。

クラウドファンディング

クラウドファンディングとは専用サイトやSNSなどインターネット上のツールを活用して、不特定多数に向けて支援を募る仕組みです。

実施予定のプロジェクトを公開し、プロジェクトに共感や購入したいと考える方が支援を行ないます。

サイトによって購入型や寄付型、金融型などがあるほか、支援が目標数に達すか否かで金額の受け取り有無が変わるなど、特徴に違いがあります。

いかに魅力的なプロジェクトの準備やアピールができるかがクラウドファンディングの成功を左右し、高額の支援金を集めようとすると相当な工夫が求められます。

VCやエンジェル投資家による出資

「VC」と略されるベンチャーキャピタルや、エンジェル投資家から出資を受ける手段があります。

ベンチャーキャピタルやエンジェル投資家は、他とは違う斬新さや成功の確信が持てる事業に対し、将来的なハイリターンを目的として出資を行ない、利益を得る企業や個人です。

出資は返済の必要なく高額資金を得られる手段として有効ですが、出資者に経営権の一部を握られることとなり、完全に自身の意思だけで自由に経営するのは難しくなります。

通常VCやエンジェル投資家に対しては、事業計画書を用いてプロジェクトの独自性や実現性をアピールします。

ビジネスローン

ビジネスローンとは銀行や消費者金融会社が、事業資金の調達用に用意しているローン商品です。

手続きのスピードが速く、なかには即日融資の可能なローン商品があるほか、担保や保証人の必要性がないため社会的信用に自信のない事業者でも比較的活用しやすい調達手段です。

ただし金利は高く設定されているケースが多く、限度額も創業融資ほど高額ではありません。

まとめ

制度融資は自治体からの利子補給が受けられるために1%以下、場合によっては0.5%以下の低金利で融資が受けられる点が大変魅力の資金調達手段です。

他にも長期の返済期間が取れたり、比較的審査に通過しやすかったりと、これから創業予定の方や創業初期の事業者にとって活用しやすい制度と言えます。

申込には作成の手間がかかる書類をいくつか準備する必要があり、なかでも事業計画書の作成は専門的なので、初心者が一人で取り組むには難易度が高いです。

そこでぜひ頼りたいのが「CEOパートナー」というサービスです。

CEOパートナーは資金調達のサポートを強みとした税理士と提携していて、問い合わせしたその日中に税理士を紹介、相談が可能となります。

資金調達が成功するまでは一切の費用がかかりませんので、完全無料で何度でもサポートが受けられます。

時間や手間を省いて効率よく資金調達の成功率をアップさせたい方は、ぜひ気軽に問い合わせてみてくださいね。

\プロの税理士を頼るべき4つの理由をご紹介!/

コメント

コメント一覧 (23件)

[…] あわせて読みたい 制度融資とは?0.5%以下の低金利も!仕組みと利用の流れを解説 制度融資とは地方自治体、金融機関、信用保証協会の3機関が連携し、事業者向けに融資を提供してい […]

[…] あわせて読みたい 制度融資とは?0.5%以下の低金利も!仕組みと利用の流れを解説 制度融資とは地方自治体、金融機関、信用保証協会の3機関が連携し、事業者向けに融資を提供してい […]

[…] あわせて読みたい 制度融資とは?0.5%以下の低金利も!仕組みと利用の流れを解説 制度融資とは地方自治体、金融機関、信用保証協会の3機関が連携し、事業者向けに融資を提供してい […]

[…] あわせて読みたい 制度融資とは?0.5%以下の低金利も!仕組みと利用の流れを解説 […]

[…] あわせて読みたい 制度融資とは?0.5%以下の低金利も!仕組みと利用の流れを解説 制度融資とは地方自治体、金融機関、信用保証協会の3機関が連携し、事業者向けに融資を提供してい […]

[…] あわせて読みたい 制度融資とは?0.5%以下の低金利も!仕組みと利用の流れを解説 制度融資とは地方自治体、金融機関、信用保証協会の3機関が連携し、事業者向けに融資を提供してい […]

[…] あわせて読みたい 制度融資とは?0.5%以下の低金利も!仕組みと利用の流れを解説 制度融資とは地方自治体、金融機関、信用保証協会の3機関が連携し、事業者向けに融資を提供してい […]

[…] あわせて読みたい 制度融資とは?0.5%以下の低金利も!仕組みと利用の流れを解説 制度融資とは地方自治体、金融機関、信用保証協会の3機関が連携し、事業者向けに融資を提供してい […]

[…] あわせて読みたい 制度融資とは?0.5%以下の低金利も!仕組みと利用の流れを解説 制度融資とは地方自治体、金融機関、信用保証協会の3機関が連携し、事業者向けに融資を提供してい […]

[…] あわせて読みたい 制度融資とは?0.5%以下の低金利も!仕組みと利用の流れを解説 制度融資とは地方自治体、金融機関、信用保証協会の3機関が連携し、事業者向けに融資を提供してい […]

[…] あわせて読みたい 制度融資とは?0.5%以下の低金利も!仕組みと利用の流れを解説 制度融資とは地方自治体、金融機関、信用保証協会の3機関が連携し、事業者向けに融資を提供してい […]

[…] あわせて読みたい 制度融資とは?0.5%以下の低金利も!仕組みと利用の流れを解説 制度融資とは地方自治体、金融機関、信用保証協会の3機関が連携し、事業者向けに融資を提供してい […]

[…] 国や地方自治体の制度で、事業者の取り組みをサポートするための資金を給付してくます。返済不要ですが、後払いで支給されるので、最初から資金が必要な場合は融資を一緒に受ける […]

[…] あわせて読みたい 制度融資とは?0.5%以下の低金利も!仕組みと利用の流れを解説 制度融資とは地方自治体、金融機関、信用保証協会の3機関が連携し、事業者向けに融資を提供してい […]

[…] あわせて読みたい 制度融資とは?0.5%以下の低金利も!仕組みと利用の流れを解説 制度融資とは地方自治体、金融機関、信用保証協会の3機関が連携し、事業者向けに融資を提供してい […]

[…] そもそも「制度融資」とは、地方自治体・信用保証協会・金融機関の3つの機関が連携して行われる融資です。 […]

[…] あわせて読みたい 制度融資とは?0.5%以下の低金利も!仕組みと利用の流れを解説 制度融資とは地方自治体、金融機関、信用保証協会の3機関が連携し、事業者向けに融資を提供してい […]

[…] 制度融資は、これまで記述した制度と異なり、地方自治体・金融機関・信用保証協会が連携して提供する融資です。 […]

[…] 制度融資とは、地方自治体と銀行などの金融機関・信用保証協会の3つの機関によってできる融資制度になります。 […]

[…] あわせて読みたい 制度融資とは?0.5%以下の低金利も!仕組みと利用の流れを解説 制度融資とは地方自治体、金融機関、信用保証協会の3機関が連携し、事業者向けに融資を提供してい […]

[…] により提供される創業者向けの制度融資です。 […]

[…] ただし、このあとご紹介する日本政策金融公庫との「協調融資」を利用、さらに地方自治体が利用者との間に入って融資あっせんを行う「制度融資」など、第三者機関との組み合わせによって活用のしやすさは大きく変わります。 […]

[…] あわせて読みたい 制度融資とは?0.5%以下の低金利も!仕組みと利用の流れを解説 制度融資とは地方自治体、金融機関、信用保証協会の3機関が連携し、事業者向けに融資を提供してい […]