創業に必要な“資金調達”の専門サポートを受ける

CEOパートナー

創業するにあたり、事業内容によっては1,000万円ほどの資金調達が必要になることも珍しくありません。

果たして創業融資で1,000万円を借り入れることはできるのか?と不安になる方もいらっしゃるかと思います。

結論、創業融資で1,000万円は借り入れできます!

実際に個人事業主として創業した私が、1,000万円の資金調達に成功しています。

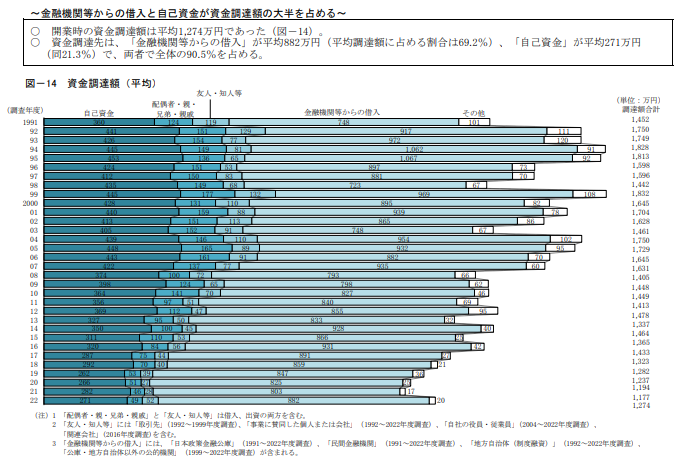

日本政策金融公庫が毎年発表している「新規開業実態調査」の2022年度版を見ても、グラフに示されているように創業時の平均資金調達額は1,274万円と、創業時には1,000万円近い資金調達が必要であることが確認できます。

※「2022年度新規開業実態調査」(https://www.jfc.go.jp/n/findings/pdf/kaigyo_221130_1.pdf)より

本記事では私が1,000万円の創業融資を借り入れした手順をはじめ、1,000万円の審査に通るコツ、1,000万円の創業融資を獲得するために知っておきたい「協調融資」や【CEOパートナー】といったサービスなど、情報満載にお届けしていきます!

実体験や専門家の意見なども取り入れた内容にしていますので、創業融資で1,000万円の資金調達を叶えたい方はぜひ参考にしてみてくださいね。

CEOパートナーでは、創業融資をはじめとした資金調達サポートをプロとする税理士法人の担当者を、即日・無料でご紹介しております。

事業計画書の作成代行や面談対策をはじめ、融資だけでなく助成金や補助金の情報提供・お申込みサポートを行っています。

創業後も顧問税理士として頼ることが可能ですので、ぜひお気軽に無料問い合わせをご活用ください。

\相談してから融資を考えてもOK!/

【実話】創業融資で1,000万円借り入れた手順を大公開

創業に必要な“資金調達”の専門サポートを受ける

CEOパートナー

創業融資で1,000万円借り入れる人ってほんとにいるの?と疑問に思ったそこのあなた、ご安心ください。

個人事業主として創業した私は、創業融資で1,000万円の借入に成功しています。

そんな私が1,000万円を借り入れた手順を、皆さんの参考になればと特別に大公開しちゃいます!

同じく個人として1,000万円の資金調達を必要とする方は必見ですよ。

個人の方の資金調達法については、次の記事もぜひ併せて参考にしてみてください。

個人事業主の私は6ステップで1,000万円を獲得

個人事業主として創業を決意した私は、次の6ステップで1,000万円の融資実行まで至りました。

- 融資コンサルサービスに問い合わせ

- 創業融資に詳しい税理士とマッチング

- 税理士アドバイスのもと書類作成・面談対策

- 金融機関へ融資申請

- 審査・面談

- 融資実行

私は創業融資を利用するのが初めてだったので、一人で一から準備し申込するのは不安でした。

そのため融資コンサルサービスを活用し、創業融資に詳しい税理士を担当につけてもらっての融資申請を行いました。

6ステップのうち、3つ目のステップ「税理士アドバイスのもと書類作成・面談対策」が個人的に一番重要なステップだったなと思います。

\プロの税理士を頼るべき4つの理由をご紹介!/

借入先は日本政策金融公庫「新創業融資制度」※2024年3月31日まで

私が活用した創業融資は、日本政策金融公庫の「新創業融資制度」。

新創業融資制度を選ぶ決め手となったのは4つの特徴からです。

- 原則、無担保・無保証で借入可能

- 限度額3,000万円と高額融資が期待できる

- 2022年に経営者保証免除特例制度の見直しがされた

- 「女性、若者/シニア起業家支援資金」との併用による低金利の実現

1と2については、「新創業融資制度のメリットは?」との問いに誰もが答える特徴でしょう。

原則、無担保・無保証のため担保や連帯保証人を用意する必要がなく、上限3,000万円までの高額融資が受けられるのです。

3の「経営者保証免除特例制度」ですが、こちらは2022年4月までは日本政策金融公庫を過去に利用した実績がなければ適用されませんでしたが、同年4月以降は初めて日本政策金融公庫から融資を受ける方にも適用が可能となり、経営者本人への個人保証が不要といった、特に新たに創業予定の個人事業主にとっては嬉しい制度となりました。

また「新創業融資制度」は単体利用ではないため、女性で35歳未満の私は「女性、若者/シニア起業家支援資金」との併用にし、特別利率の適用によって通常よりも低金利で創業融資を受けることに成功しました。

※新創業融資制度は2024年3月31日をもって終了しました。現在は「新規開業資金」が役割を引き継いでいます。新規開業資金について詳しくは下記の関連記事をご参照ください。

申込前に再確認!5つのポイント

創業融資の申込で失敗しないためにも、私が個人的に慎重に確認したポイントを5つご紹介します。

- 提出書類に不足はないか

- 提出書類に記入漏れはないか

- 創業計画書(事業計画書)の内容に不明瞭な部分はないか

- 希望額や返済期間、据置期間などの設定は事業計画や資金計画に適しているか

- 提出書類への記載内容と面談で話す内容に相違が生まれないか

少なくとも上記5つのポイントは何度も確認・検討を繰り返しました。

提出書類の不足や記入漏れなど、凡ミスによる審査落ちは何としてでも避けたかったので、日本政策金融公庫から指示のある提出書類一覧との照らし合わせはしつこいくらいに行いました。

3、4、5に関しては融資コンサルサービスにて出会った税理士さんと何度も内容を詰め、私も税理士さんも納得のいく内容まで仕上げることに妥協しませんでした。

\プロの税理士を頼るべき4つの理由をご紹介!/

税理士さんに聞いてみた!1,000万円の審査に通るには

創業に必要な“資金調達”の専門サポートを受ける

CEOパートナー

私が融資コンサルサービスでお世話になった税理士さんに、1,000万円の創業融資を受けるために前々から意識して取り組むべき事項を教えてもらっていました。

特に大切だと感じたものを4つご紹介しますので、この記事を読んだ直後から行動に移すことをおすすめします。

【当サイト限定】融資決定までは完全無料の徹底サポートです

無料で即日、創業融資など資金調達に詳しい税理士法人を紹介してもらえるのは正直、ここだけ。

自力で適切な専門家を探すのは効率的ではありません。

資金調達のタイミングを逃さないで!

自己資金の用意は【100万円】

自己資金の有無は審査時に必ず見られます。

特に1,000万円のように高額融資を希望する場合は、最低でも100万円は自己資金を用意しておくべきです。

理由としては、日本政策金融公庫の「新創業融資制度」の申込要件として、“創業資金総額の1/10の自己資金があること”と記載があったからです。

自己資金要件を免除する要件もあり、自己資金がなければ絶対に創業融資が受けられない、というわけではありませんが、自己資金が用意できているかどうかは、創業へのやる気を測る判断材料となります。

基本的には自己資金がなければ創業融資は受けられないものと考え、1,000万円を希望するなら100万円以上の自己資金は必ず用意しましょう。

※新創業融資制度は2024年3月31日をもって終了しました。代わる「新規開業資金」には自己資金要件の定めはありません。ただし自己資金ゼロでは審査通過しませんので、必ず準備が必要です。

自己資金については、次の記事で詳しく解説を行っています。

審査に通るか否かを決める重要な要素となりますので、ぜひチェックしておいてください。

税金や公共料金、家賃の支払期限を守る

創業融資の審査時には申込者個人の信用情報を必ずチェックされます。

特に税金や公共料金、家賃や携帯料金にクレジットカードの請求など、月々支払い義務の発生するものに対し期限を守って支払いできているかが信用情報に大きく関わってきます。

支払期限を守らず、延納や滞納が続くと信用情報に傷が付き、“金融ブラック”とされることも。

信用情報に傷の付いた状態にて1,000万円の高額融資を受けるのは不可能です。

信用情報は一度傷が付くと5年~10年間は修復されることはありません。

創業したいタイミングによっては、5年~10年間は待たなければならない事態が発生するかもしれません。

創業という、人生の大きな夢を自身の怠惰さによって壊してしまわないよう、日頃から支払いは真面目に行うようにしましょうね。

ご自身の信用情報の確認のしかたについては、次の記事で解説しています。

事業内容は習得済みの分野がおすすめ

習得済みの分野というと、学生時代にスキルを十分に習得している状態だったり、長年にわたり勤務経験のある業種だったりを指します。

審査時に個人の経歴は見られ、創業予定の事業内容に関する専門知識やスキルが精通していればいるほど、事業の成功可能性が高いと判断され1,000万円の高額融資は叶いやすくなります。

事業内容を決める際はなるべく経験ある分野を選択し、創業計画書や面談を通して審査担当者に知識やスキルをどんどんアピールしましょう。

また、資格や免許を取得しておくのもおすすめです。↓ ↓ ↓

事業計画は“実現性”と“成功可能性”が肝

創業を考える際に計画を必ず立てるかと思いますが、創業融資の申込時に提出が必要となる創業計画書では、審査時に以下2つを重点的に見られます。

- 計画の“実現性”

- 事業の“成功可能性”

個人の経歴や自己資金額、見込み客の有無、創業する場所など、創業に関わるすべての要素が計画を実現するに値するかどうか、そして事業が成功する可能性は濃厚か、創業計画書の記載内容を通して判断していきます。

事業計画を立てる際は決して無理をせず、自身の状況をよく把握し実現可能な内容にて計画を進めましょう。

もちろん、嘘偽りで事業計画を立て、創業計画書を作成したとしても必ず見抜かれます。

書き方次第で見え方がまったく異なるのもよくある話ですので、私のように税理士さんの添削を受けるなど、専門的視点を持つ第三者に作成を手伝ってもらうことをおすすめします。

事業計画書を外注するときのサポート先の選び方については、次の記事で詳しく解説しています。

実際に私が頼った専門家とマッチングができますので、失敗したくない方は必見ですよ。

1,000万円を更に借りやすくする「協調融資」

創業に必要な“資金調達”の専門サポートを受ける

CEOパートナー

創業融資は一つの金融機関から借り入れするものと思いがちですが、実はそんなことはありません。

私も実際に利用を検討した、高額融資を狙いやすい「協調融資」についてご紹介していきましょう。

「協調融資」の仕組みについては主に、次の記事で詳細に解説を行っています。

深掘りしたい方はぜひ、併せてご確認ください。

「公庫×信用金庫」と「公庫×地方自治体」が代表的

創業時によく活用される協調融資としては、次の2つが代表的です。

- 日本政策金融公庫と信用金庫による協調融資

- 日本政策金融公庫と地方自治体による協調融資

基本的に申込時の窓口は信用金庫もしくは地方自治体となり、それぞれの創業融資の公式ページもしくは問い合わせ窓口にて、協調融資の利用方法を知ることができます。

日本政策金融公庫の公式サイト内にも説明がありますのでまずは確認し、具体的な内容についてはお近くの信用金庫や創業予定の地方自治体へ問い合わせてみましょう。

★参考URL:日本政策金融公庫-民間金融機関との連携の取り組みについて

一つの機関に申込むより1,000万円に届きやすい

そもそも協調融資とは二つの機関がリスクを分担して融資を提供する仕組みとなっています。

一つの機関だけでは「機関側のリスクが大きく、融資は不可能」と判断される申込状況だったとしても、協調融資を利用することで審査に通りやすくなる上、希望額の融資が叶いやすくなると言えます。

金融機関にとって、貸付を行うにあたって一番恐れるリスクとしては、返済が予定通りに行われずに貸付額が戻ってこないことです。

1,000万円を超える高額融資になればなるほど、返済されなかったときに受けるダメージは大きいので審査に慎重になるのは当然のこと。

こうした理由から、貸付側・借入側にとってwin-winな協調融資は1,000万円の高額融資が必要な方に非常におすすめなのです。

創業後にも借入予定がある場合は要注意

協調融資を利用する上で唯一知っておきたいデメリットとしては、創業直後に借入の必要性が生まれた場合、既に協調融資にて二つの機関を頼ってしまっているため、追加で融資を受けにくくなるということです。

創業時に例えば日本政策金融公庫の創業融資のみを選択した場合は、創業直後に追加で資金調達が必要になってしまったとしても、信用金庫などの創業融資を別途検討することができます。

ただし、創業前に協調融資で1,000万円などといった高額融資を受けている場合は、追加で創業融資を検討するといった選択を取りにくくなります。

同一機関から追加融資を受けようとしても、基本的には返済した金額分を再度追加申請できるといった仕組みになっていますので、返済があまり進んでいない創業直後に同一機関から追加融資を受けるのは難しいのです。

また、信用情報は金融機関同士で共有されているため、協調融資を利用している時点で既に二つの機関から融資を受けているとみなされ、創業直後のまだ事業が軌道に乗っていない時点で収入状況など、総合的に見て三つ目の機関が追加で融資を出すというのは渋られる可能性が高いです。

協調融資で1,000万円の資金調達を狙う場合は、資金計画をより慎重に行い、創業直後に追加融資が必要といった事態に陥らないよう資金繰りには注意しましょう。

二回目の融資を受けるか検討している方は、ぜひ次の記事をご確認くださいね。

1,000万円の創業融資が叶ったのは【CEOパートナー】のおかげ

前半から話題に挙げていましたが、私は融資コンサルサービスを頼って1,000万円の創業融資を受け取ることに成功しました。

ここでは私がお世話になった、融資コンサルサービスを特別にご紹介します。

サービス名は【CEOパートナー】。

その特徴と、なぜCEOパートナーを頼れば1,000万円の創業融資が叶ったのか、徹底解説していきましょう!

【当サイト限定】融資決定までは完全無料の徹底サポートです

無料で即日、創業融資など資金調達に詳しい税理士法人を紹介してもらえるのは正直、ここだけ。

自力で適切な専門家を探すのは効率的ではありません。

資金調達のタイミングを逃さないで!

創業に強い税理士と完全無料でマッチング

CEOパートナーは、公式ホームページの問い合わせフォームから簡単に問い合わせができるのですが、問い合わせたその日中に担当者から連絡が入り、そのまま税理士を紹介してもらえる、大変スピーディーなサービスです。

私は問い合わせた5分後に着信が入ったので折り返すと、税理士と一度目の電話相談を行う日時を調整してもらえました。

同日中も可能とのことだったので、問い合わせた日の午後に税理士との電話相談を希望し、なんとCEOパートナーへの問い合わせを行ったその日のうちに創業に強い税理士とマッチングすることができました。

費用面が心配だったので尋ねてみましたが、融資が実際に実行されるまでは一切費用は掛からないとのこと。

実質、完全無料で税理士に相談し放題だったので、こんなにコスパがいいサービスがあるのかと、驚いたのを覚えています。

当初の説明通り、1,000万円の融資が実行されてから、融資総額の5%といった法律で定められた範囲内での手数料支払いを行いました。

かなりスピーディーに運ぶため、急いでいる方でも活用しやすいかなと思いましたし、説明にない金額の請求は一切ないので、安心して頼っていいサービスだと胸を張って言えます。

「お申し込みフォーム」に必要事項を入力し、「送信する」をクリック。入力から送信までは1~2分程度です。

フォーム送信後、通常ですと5~10分以内にスタッフから電話連絡があります。電話の所要時間は3分程度で、税理士法人の担当者への相談日時を調整します。

※万が一電話に出られなかった場合は、メールアドレス宛に連絡が入ります。

お約束の日時に税理士法人の担当者から直接、電話連絡が入ります。ヒアリングが行われますので、そのままご相談内容をお話ください。担当者よりサポート可能と判断されたら、一人ひとりの状況に沿って次のステップ(事業計画書の作成面談など)が提示されます。

\今すぐお申し込みはこちらから/

\審査に強い理由をもっと知るなら/

小久保さん

小久保さん融資成功までは一切請求のない「完全成功報酬型」ですのでご安心ください!

プロの書類作成・面談対策で審査通過率アップ

CEOパートナーでマッチングできる税理士は創業に詳しい方しかいないため、専門性の高いアドバイスのもとで提出書類の作成や面談対策が行えます。

私は創業自体が人生で初めてだったので、そもそも創業融資を借りた経験もなく、必要書類の多さや、なかでも創業計画書作成の煩雑さに、不安や厄介さを覚えていました。

しかし税理士に相談することで、一人で手探りで作成する不安から完全に開放され、自信を持って作成できたとともに大変効率よく作成できたと感じています。

面談対策の効果も大きく、もし一人で自己流での対策だったらと考えると、1,000万円の創業融資はとても難しかっただろうと思います。

CEOパートナーを頼ることは効率よく、より専門的に申込準備ができ、結果的に審査通過率アップにつながっているのです。

創業後も顧問税理士として事業存続に欠かせない存在に

CEOパートナーでマッチングした税理士には創業前だけのサポートに留まらず、創業後もサポートを継続してもらっています。

今では顧問税理士として、事業の資金繰りに困ったときや税務関係の作業が必要なときなどに力を借りています。

個人事業主として一人で行っている事業なので、顧問税理士の存在はとても心強く、ありがたいです。

CEOパートナーは創業後も利用者を見捨てることはありません。

名前の通り、まさにCEO(経営者)のよきパートナーとなってくれるサービスなのです。

\創業融資のプロ・税理士法人を即日紹介/

※フォーム送信後5~10分でお電話を差し上げます

まとめ

1,000万円という高額の創業融資を受け取るのはそう簡単ではありませんが、冒頭でも説明したように、創業時には1,000万円近くの資金調達が必要なことは事実です。

個人事業主として実際に1,000万円の創業融資獲得に成功した私の体験談を参考に、ぜひ今からできる準備を始めていってくださいね。

私のように一人での創業で不安な方は、CEOパートナーのように安心して頼れる融資コンサルサービスを活用しましょう。

融資コンサルサービスには詐欺もありますので、ご自身で選ぶなら十分に注意が必要です。

詐欺師の見抜き方はこちらから要チェックですよ。

適切に味方選びを行い、人生の大きな選択である創業を必ず成功させましょう!

創業融資・資金調達は

CEOパートナーにお任せ!

《事業計画・面談対策》

- 実力派の税理士法人を即日仲介!

- 手数料は完全成功報酬型!

- 100人中99人が審査に通過

\今月の相談者数30名を突破/

コメント

コメント一覧 (22件)

[…] 関連記事:創業融資で1000万資金調達は誰でも可能!専門家を頼って賢く創… […]

[…] 面談での奮闘も虚しく、融資を受けることができなかったKさんはクラウドファンディングなどの他の資金調達を検討することになったのです。 […]

[…] 「創業を考えているけど、資金調達ってみんなどうしてるのかな?」 […]

[…] 関連記事:創業融資で1000万資金調達は誰でも可能!専門家を頼って賢く創… […]

[…] 金融機関や制度によっては1000万円以上の融資を受けることも可能になっています。 […]

[…] 関連記事:創業融資で1000万資金調達は誰でも可能!専門家を頼って賢く創… […]

[…] 関連記事:創業融資で1000万円調達を叶えた私おすすめの借入テク大公開! […]

[…] ③事業を拡大したい場合 3つ目は事業を拡大したい場合です。法人設立することで社会的信頼は大きく向上します。信頼が向上することで、今まで取引が叶わなかった相手と取引が可能になったり、資金調達や融資、優秀な人材の確保まで可能になります。 […]

[…] 関連記事:創業融資で1000万円調達を叶えた私おすすめの借入テク大公開! […]

[…] 関連記事:創業融資で1000万資金調達は誰でも可能!専門家を頼って賢く創… […]

[…] 特に起業したばかりの会社が申込める”創業融資”では、1000万円以上の借入も可能です。 […]

[…] 関連記事:創業融資で1000万資金調達は誰でも可能!専門家を頼って賢く創… […]

[…] あわせて読みたい 創業融資で1000万円調達を叶えた私おすすめの借入㊙テク大公開! 創業融資で1000万円は借り入れできます!実際に個人事業主として創業した私が、1000万円の資金調達 […]

[…] あわせて読みたい 創業融資で1000万円調達を叶えた私おすすめの借入㊙テク大公開! 創業融資で1000万円は借り入れできます!実際に個人事業主として創業した私が、1000万円の資金調達 […]

[…] あわせて読みたい 創業融資で1000万円調達を叶えた私おすすめの借入㊙テク大公開! 創業融資で1000万円は借り入れできます!実際に個人事業主として創業した私が、1000万円の資金調達 […]

[…] 法人口座のこと以外にも資金調達などで悩んでいるけど誰に相談すればいいのかわからないという方はぜひCEOパートナーにご相談ください。 […]

[…] あわせて読みたい 創業融資で1000万円の借入は可能?実体験を基に手順を大公開 創業融資で1000万円は借り入れできます!実際に個人事業主として創業した私が、1000万円の資金調達に成 […]

[…] あわせて読みたい 創業融資で1000万円の借入は可能?実体験を基に手順を大公開 創業融資で1000万円は借り入れできます!実際に個人事業主として創業した私が、1000万円の資金調達に成 […]

[…] あわせて読みたい 創業融資で1000万円の借入は可能?実体験を基に手順を大公開 創業融資で1000万円は借り入れできます!実際に個人事業主として創業した私が、1000万円の資金調達に成 […]

[…] あわせて読みたい 創業融資で1000万円の借入は可能?実体験を基に手順を大公開 創業融資で1000万円は借り入れできます!実際に個人事業主として創業した私が、1000万円の資金調達に成 […]

[…] あわせて読みたい 創業融資で1000万円の借入は可能?実体験を基に手順を大公開 創業融資で1000万円は借り入れできます!実際に個人事業主として創業した私が、1000万円の資金調達に成 […]

[…] あわせて読みたい 創業融資で1000万円を借りる方法!口コミと審査に通る4つのコツ 創業融資で1000万円は借り入れできます!実際に個人事業主として創業した私が、1000万円の資金調達に […]