「個人で起業したけど、資金が尽きそう。」

「個人事業主で資金調達できるのか心配。」

そんな不安を抱えていませんか。

でも、あなたはラッキーです。

なぜなら、現在個人の時代とも言われるほど、個人の起業がやりやすく、資金調達の制度やサービスが豊富にあるからです。

そこで今回は個人でもできる9つの資金調達をメリット・デメリット含めて紹介します!

また資金調達で困った時の相談役も参考にしてみてくださいね。

最後に個人におすすめの融資制度もまとめていますので、読んで損のない内容です。

ぜひ、資金に余裕を持って事業の成長を加速させていってください。

CEOパートナーでは、創業融資をはじめとした資金調達サポートをプロとする税理士法人の担当者を、即日・無料でご紹介しております。

事業計画書の作成代行や面談対策をはじめ、融資だけでなく助成金や補助金の情報提供・お申込みサポートを行っています。

創業後も顧問税理士として頼ることが可能ですので、ぜひお気軽に無料問い合わせをご活用ください。

\相談してから融資を考えてもOK!/

個人・個人事業主ができる資金調達9選!

起業や事業拡大には資金が必要ですが、個人や個人事業主は資金調達に苦労することが多いのも事実。

しかし、融資や出資だけではなく、様々な方法で資金を集めることができます。

今回は、個人・個人事業主ができる資金調達の方法を9つ紹介します。

メリット・デメリットも踏まえて、自分に最適な方法を選んでくださいね!

金融機関からの融資

最も一般的な資金調達の方法は、銀行や信用金庫などの金融機関からの融資です。

金利は1%~3%と低く、返済期間も長い場合が多いので、創業者が取り組みやすい資金調達の1つになっています。

金融機関や制度によっては1000万円以上の融資を受けることも可能になっています。

ただし、特に始めたばかりの事業の融資審査は厳しく、担保や保証人が必要な場合もあります。

また、返済能力や事業計画書などを詳細にして準備する必要があります。

融資の専門家を味方につけることによって、審査通過率を上げ、融資限度額を上げることも可能です。

専門家に無料相談をしたい方は、このCEOパートナーからお申込ください!

親族・知人から借りる

親族や知人から借りることも、資金調達の一つの方法です。

金利は低く、返済条件も柔軟に設定できる場合が多く、手続きや書面のやり取りが基本的にはありません。

その関係性によって、安易に借りることも可能です。

しかし、借りたお金を返せなかったり、事業に失敗したりすると、人間関係に影響を与える可能性があります。

そのため、借りる前には、返済計画やリスクをしっかりと話し合うことが大切です。

投資家からの出資

投資家からの出資は、自分の事業に共感してくれる人からお金をもらうことです。

更に投資家からアドバイスや紹介を受けることができるのもメリットの1つです。

投資家は、自分の出したお金に対して利益や権利を得ることを長期的にめざしています。

そのため、事業の将来性や成長性をアピールすることが重要です。

投資家からの出資は、ベンチャーキャピタルやエンジェル投資家などがあります。

出資は大きな額の資金を得ることができますが、事業の方針や経営に関与されることもあるのがデメリットとして上げられます。

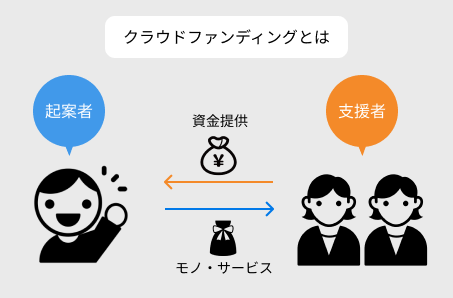

クラウドファンディング

クラウドファンディングは、インターネット上で自分の事業やプロジェクトに興味を持った多くの人から少額ずつお金を集めることです。

近年、注目されている資金調達方法です。

クラウドファンディングには、購入型や寄付型などの種類があり、出資してくれた方に返礼品という形で返す場合もあります。

クラウドファンディングのメリットは、自分の事業やプロジェクトを広く知らせることができますし、支援者とコミュニケーションを取ることでファンを増やすこともできます。

しかし、目標額に達しない場合はお金を受け取れない場合もあり、リターンや報告などの義務もあります。

2019年度の世界的な調査では、クラウドファンディングの成功率は22%となっていますので、ネット上でのアピールが必須になります。

また、商品化する前に公表したりするので、特許や商標を侵害されるリスクがあることを忘れないようにしましょう。

資産を担保に!ファクタリング

ファクタリングとは、売掛金や在庫などの資産を担保にして、金融機関やファクタリング会社から資金を借りることです。

自社の債権を契約書や請求書で証明し、ファクタリング会社から借りることができるのです。

最近では、個人でもファクタリングを行うことができるようになりました。

ファクタリングは、売掛金や在庫の回収に時間がかかる場合や、急な資金が必要な場合に便利です。

審査や手続きは会社によって異なりますので、ファクタリングをする前には会社を事前に調べましょう。

デメリットとして、金利は高く、担保にした資産の所有権が移転するリスクもあります。

ビジネスローン

ビジネスローンは、銀行や信用金庫などの金融機関だけでなく、ネットバンクや消費者金融などが提供しているローンのことを言います。

ビジネスローンは審査が早く手続きも簡単ですが、一方で金利は高く、返済期間も短い場合が多いです。

そのため、すぐに資金繰りに困ることも。

また、ビジネスローンを借りた状態だと、他金融機関の融資が通らなくなる等のデメリットがあります。

ビジネスローンは、他で借りる際の足枷にもなりやすいので、出来る限り他の資金調達方法を検討するようにしましょう。

補助金・助成金

事業向けの補助金や助成金を活用することで資金調達することができます。

補助金や助成金は、国や地方自治体などの公的機関から事業に対して経費の補助として支給されるお金のことです。

事業の目的や内容によって様々な種類があり、募集期間や上限金額も異なります。

補助金や助成金は返済の必要がないので、負担が少ないのも魅力の1つです。

しかし、申請や審査に2~3カ月以上の時間がかかる場合が多く、条件や規定も厳しい場合があります。

補助金は審査があるため、補助金を受けると事業に箔をつけることができます。

事業で活用される補助金や助成金の例として以下の制度がありますので、気になった方は認定支援機関・よろず支援拠点に相談しましょう!

- 小規模事業者持続化補助金

- IT導入補助金

- ものづくり補助金

- 創業助成金(東京都中小企業振興公社)

上記が事業で利用しやすい補助金・助成金の一部です。

さらにあるので、まずは募集期間内か確認して、申し込みましょう!

ビジネスコンテスト

ビジネスコンテストとは、自分の事業やアイデアをプレゼンすることで、賞金や支援を得ることができるコンテストのことです。

ビジネスコンテストは、自分の事業やアイデアを評価してもらうことができますし、メディアや投資家などに知ってもらうこともできます。

テーマや応募条件によって参加できないコンテストもあるので条件やテーマを十分に見極めてください。

また、自分の事業やアイデアを他人に知られるリスクもあります。

ビジネスカードの利用

ビジネスカードとは、事業用途に使えるクレジットカードのことです。

ビジネスカードは、事業に関する支出をまとめて管理できますし、ポイントやキャッシュバックなどの特典もあります。

利用することによって、支払い期限を翌月から翌々月に延長することができます。

また、個人で利用するクレジットカードよりも利用限度額が高い傾向があります。

しかし、ビジネスカードは、返済期限を守らないと遅延損害金が発生する場合がありますし、信用情報に影響する場合もあるので、おすすめしません。

資金調達の相談は税理士に

資金調達はビジネスの成長に欠かせませんが、同時に多くの課題やリスクも伴います。

そこで資金調達の相談役として、税理士をおすすめします。

税理士をおすすめする理由として、経営・節税の相談はもちろん、融資や補助金の相談サポートをすることができるからです。

上記にある資金調達方法を行うのも、税理士の有無によって難易度が変わってきます。

最も創業者にとってメリットにある項目をここで説明していきますね。

- 資金調達額を最大化

- 専門家の紹介と提携

- 調達後の税務相談や節税対策

資金調達の問題を一刻も早く解決したい方は、CEOパートナーに相談しましょう!

創業融資を始め、個人にあった資金調達方法を提案してくれます。

資金調達額を最大化

税理士がいると、融資や出資などで希望の額で資金調達がしやすくなります。

税理士は金融機関に評価されやすい決算書の作成、事業計画書の作成、金融機関向け決算説明資料の作成等をしてもらうことができるため、金融機関からの融資を受けやすくなるのです。

事業を外部をどうアピールすればいいのか分からないまま挑戦するのは、チャンスを棒に降ってしまう恐れがあります。

特に融資や出資は根拠ないデータや収益の計算が無ければ、相手を納得させることは難しいのです。

税理士という力強いパートナーをつけて、希望通りの資金を手に入れましょう。

専門家の紹介と提携

資金調達には、税理士だけでなく弁護士や会計士などの専門家が必要になる場合があります。

しかし、自分で探すのは時間も労力もかかりますし、信頼できる人を見つけるのも難しいです。

そこで、税理士は自分のネットワークから最適な専門家を紹介し、提携してくれます。

一括りに税理士と言っても、人によっては専門分野が異なります。

しかし、税理士に相談することで、その税理士からあらゆる専門家と繋がることができるのです。

例えば、補助金に強い税理士や創業融資に強い税理士もいるので、もし最初に相談する税理士が自身の希望する資金調達方法の専門外だったとしても、その分野の税理士や他専門家を紹介することができます。

税理士は専門家同士で連携し、資金調達に関する契約書や書類作成などを円滑に進めているので、ぜひ税理士に相談しましょう!

調達後の税務相談や節税対策

税金のプロである税理士に相談することで、節税することができます。

無事に資金調達ができたとしても、その後のキャッシュフローのレポートが必要になる場合があります。

資金調達をすることも重要ですが、それをどのように活用していくかも経営者として考えなければなりません。

また、資金調達によって発生する所得税や法人税などの税務処理や申告を行うため、税金の知識も必要です。

もしも、税金のことも考慮していなければ、再度資金不足に陥る可能性もあります。

税理士がいれば、節税対策や経営改善策などを提案し、会社の財務状況やキャッシュフローを改善することもできますので、資金調達したあとも頼れるパートナーを作りましょう。

個人でも融資はOK!おすすめ金融機関

個人事業主にとって、資金調達は大きな課題ですよね。

しかし、銀行や信用金庫などの一般的な金融機関では、審査が厳しく、担保や保証人が必要な場合が多いです。

そこで、個人でも融資を受けやすいおすすめの金融機関を3つご紹介します。

日本政策金融公庫が断トツおすすめ

日本政策金融公庫は、国が設立した公的な金融機関で、中小企業や個人事業主のための融資を行っています。日本政策金融公庫のメリットは、以下の通りです。

- 審査が比較的緩やかで、担保や保証人が不要な場合もある

- 金利が比較的低く、返済期間も長い

- 融資制度の種類が豊富で、目的に応じて選べる

- 融資額が高く、最大7200万円まで可能

- 公庫の融資が通ると他融資が通りやすい

日本政策金融公庫のデメリットは、以下の通りです。

- 一度審査落ちると、半年後にしか受けられない

日本政策金融公庫は、個人でも融資を受けることができる最もおすすめの金融機関です。

個人、個人事業主の融資も可能です。

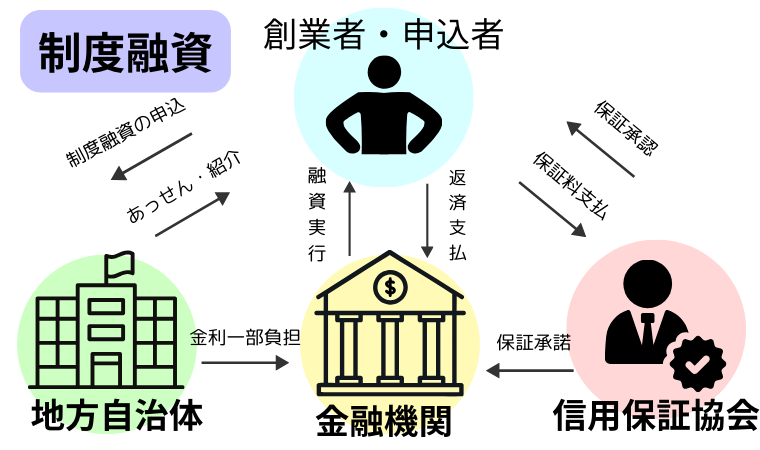

低金利な制度融資(地方自治体)

制度融資とは地方自治体などが設けた制度に基づいて行われる融資のことです。

地方自治体・信用金庫・金融機関の3つの機関が協力して融資を行っています。

地方自治体が融資の斡旋を行い、自治体によっては信用保証料の補助や金利を一部負担してくれます。

そのため、創業者にとってメリットの多い融資制度です。

制度融資のメリットは、以下にまとめました。

- 金利が非常に低く、利子補助などの優遇措置がある

- 返済期間も長く、猶予期間も設定される場合がある

- 地域密着型の事業は優遇されやすい

- 審査基準が柔軟で、担保や保証人が不要な場合もある

制度融資のデメリットは、以下の通りです。

- 審査期間が2、3ヶ月と長い

- 融資額が低い傾向がある

- 地方自治体によって内容が異なる

- 申し込み手続きが煩雑で、書類や証明書などが多く必要

制度融資は地方自治体が行っているということもあり、中小企業や個人でも低金利で借りられるおすすめの融資方法です。

特に、創業支援や女性起業家支援などの目的で資金を調達したい場合には、ぜひ利用してみてください。

制度融資の融資を希望の場合は、地方自治体の商工会・商工会議所に問い合わせましょう。

信用保証協会と信用金庫の融資

信用保証協会と信用金庫の融資であり、中小企業や個人に対して融資を行っている金融機関です。

信用金庫のメリットは、以下の通りです。

- 地域に密着しているため、相談しやすい

- 日本政策金融公庫と協調融資も可能

- 中小規模事業を対象としている

- 地域密着型の事業は優遇されやすい

- 保証人がなくてもいい制度がある

日本政策金融公庫と同じく申し込むことによって、信用金庫と日本政策金融公庫が協力しながら融資を行うことも可能になってきます。

信用金庫のデメリットは、以下の通りです。

- 融資額が銀行よりも低い

- 金利が比較的高め

- 審査期間が長い

- 信用保証料がかかる

信用金庫は、個人でも保証付きで借りられるおすすめの金融機関です。

こちらも保証があるため、もしも返済できない場合に備えることができます。

小規模規模の事業者を対象としているため、個人事業主の方も対象であり、事業内容によっては窓口の方が親身に対応してくれます。

ぜひ信用保証協会+信用金庫の融資も融資の1つとして、検討してくださいね。

まとめ

個人の資金調達は法人よりも難易度が高いと思われがちですが、そんなことはありません!

個人でできる資金調達はここで紹介しただけでも9つありますし、条件によっては個人の方が優遇される場合もあります。

特に、多額の資金を得ることが可能な創業融資は、個人事業主でも受けることができます。

ビジネスコンテストやクラウドファンディングは、やるだけでも認知拡大・ブランディングに繋げることもできます。

資金調達に悩んでいるのであれば、新しい試みのチャンスだと思って、様々な資金調達をやってみてください。

また、資金調達の相談役には税理士が適任です。

CEOパートナーでは、24時間以内に自分にあった税理士を探すことができるので、一度聞いてみてもいいかもしれません。

あなたの事業が順風満帆にいくように、資金調達して舵を取っていきましょう!

CEOパートナーでは、創業融資をはじめとした資金調達サポートをプロとする税理士法人の担当者を、即日・無料でご紹介しております。

事業計画書の作成代行や面談対策をはじめ、融資だけでなく助成金や補助金の情報提供・お申込みサポートを行っています。

創業後も顧問税理士として頼ることが可能ですので、ぜひお気軽に無料問い合わせをご活用ください。

\相談してから融資を考えてもOK!/

コメント

コメント一覧 (20件)

[…] 自己資金がないまま起業することはできますが、あらゆる企業が行なっている資金調達である”融資”を申し込むことが難しくなります。 […]

[…] 資金調達の方法として、銀行融資、ベンチャーキャピタル、クラウドファンディング、さらには個人の貯蓄や家族からの支援など、多様な選択肢があります。 […]

[…] 関連記事:個人でもできる資金調達方法9選!個人経営者では常識かも […]

[…] 過去に多額の資金調達を可能にした資料をもとに解説していますので、要チェックです。 […]

[…] 関連記事:個人でもできる資金調達方法9選!個人経営者では常識かも […]

[…] 関連記事:個人でもできる資金調達方法9選!個人経営者では常識かも […]

[…] 資金調達は融資などお金を借りるイメージを持っている方もいるかもしれません。 […]

[…] 絶対に資金調達で失敗したくない。 […]

[…] しかし、クラウドファンディングやエンジェル投資家、政府や自治体の補助金など、資金調達の選択肢は増えています。 […]

[…] 関連記事:個人でもできる資金調達方法9選!個人経営者では常識かも […]

[…] 会社設立時はもちろんですが、実は設立後の資金調達に利用することも可能なんです! […]

[…] 関連記事:個人でもできる資金調達方法9選!個人経営者では常識かも […]

[…] 関連記事:個人でもできる資金調達方法9選!個人経営者では常識かも […]

[…] そんな時には融資や補助金・助成金、クラウドファンディングなどを検討しましょう。 […]

[…] でも、彼らが見つけた「株式による資金調達」という方法が、ビジネスをグンと大きくさせました。 […]

[…] 資金繰りとは、会社の収入と支出を管理し、収支の過不足を調整することです。 […]

[…] あわせて読みたい 個人でもできる資金調達方法9選!個人経営者では常識かも 資金調達方法は個人事業主でも9つあります。個人だからこそ、優遇される金融機関もあるので、資金繰り […]

[…] あわせて読みたい 個人でもできる資金調達方法9選!個人経営者では常識かも 資金調達方法は個人事業主でも9つあります。個人だからこそ、優遇される金融機関もあるので、資金繰り […]

[…] あわせて読みたい 個人でもできる資金調達方法9選!個人経営者では常識かも 資金調達方法は個人事業主でも9つあります。個人だからこそ、優遇される金融機関もあるので、資金繰り […]

[…] あわせて読みたい 個人でもできる資金調達方法9選!個人経営者では常識かも 資金調達方法は個人事業主でも9つあります。個人だからこそ、優遇される金融機関もあるので、資金繰り […]