※新創業融資制度は2024年3月31日をもって終了しました。

新創業融資制度は、これから創業予定の方や創業して間もない方が、資金調達の手段として必ずと言っていいほど候補に入れている創業融資の制度です。

新創業融資制度とは具体的にどんな制度なのか、またどんな魅力があって検討されるのか、今回の記事で詳しく解説していきます。

創業にあたって資金調達が必要な方、少しでもリスクを抑えて資金調達を行ないたい方は必見です。

関連記事:創業融資のおすすめは新創業融資制度!審査通過の秘訣を一挙大公開

新創業融資制度とは?

新創業融資制度とは具体的にどんな制度なのか、ここで詳しくご紹介していきます。

まずは概要を掴んで活用できそうかどうかを見ていきましょう。

日本政策金融公庫の代表的な制度

中小企業や個人事業主、これから創業予定の個人に向けて資金調達における支援を積極的に行なっているのが日本政策金融公庫です。

政府系金融機関であるため利益を自社に置かず、民間金融機関よりも審査に寛容という特徴があります。

なかでも新創業融資制度は代表的な制度で、これから創業予定の個人や創業して間もない事業者が融資を受けやすい内容となっています。

関連記事:創業融資は日本政策金融公庫1択!要項・条件すべて完全解説

他融資を無担保・無保証にできる

単体で使う制度ではなく、公庫内の他融資とセットで申請することで、他融資を無担保・無保証にできるという仕組みです。

基本的に融資を行なうときには担保や保証人を求めることとなっていますが、新創業融資制度を適用させることで、例外的に担保と保証が免除されるのです。

創業前あるいは創業から間もない、実績も信用も持たない個人であったとしても無担保・無保証で借入できるようになることから、融資ハードルがかなり低いです。

以上が、創業融資のなかで必ずと言っていいほど検討される理由です。

関連記事:創業融資を無担保・無保証で実現!創業者必見の3つの条件を解説

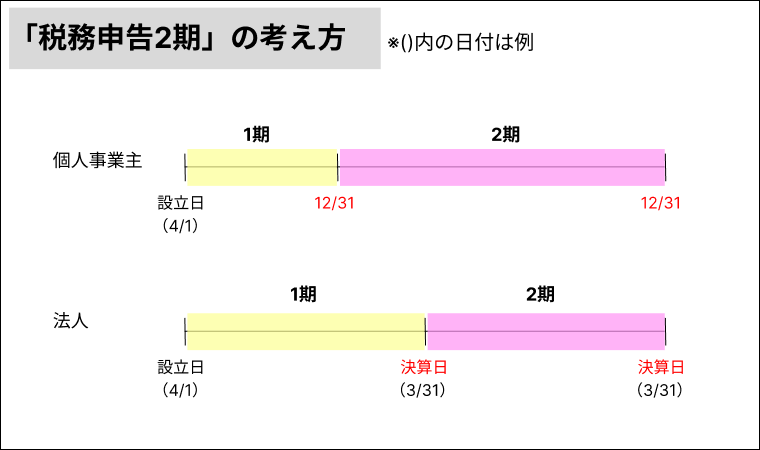

対象者と自己資金の要件をチェック

申込するには「対象者の要件」と「自己資金の要件」それぞれに該当する必要があります。

【対象者の要件】

- これから創業予定の方

- 創業してから税務申告を2期終えていない方

「税務申告を2期終えていない」の考え方は、以下の画像をご覧ください。

「税務申告を2期終えていない」とは単純に「創業してから2年以内」というわけではありません。

個人事業主の場合は開業日を問わず12月31日までを1期、法人の場合は設立日から1回目の決算日までを1期と数えます。

【自己資金の要件】

次に該当する方は、創業資金総額の10分の1以上の自己資金が条件とされます。

創業資金総額とは事業に使用する予定の資金全額を指します。

- これから創業予定の方

- 創業してから税務申告を1期終えていない方

ただし例外として、「自己資金の要件を満たすものとする要件」に該当する方は自己資金がなくても申込が可能となります。

関連記事:創業融資は自己資金なしでも大丈夫!7つの条件で自己資金要件が免除

新創業融資制度のメリット・デメリット

うまく活用するにはメリットとデメリットの両方を知っておく必要があります。

もちろんメリットが大きいために多くの方から活用されていますが、デメリットへの対策を忘れずに行ないましょう。

【メリット】担保や保証人が必要ない

最大のメリットと言えるのが、担保や保証人が必要なくなるといった特徴です。

今でこそ融資を申込む際に連帯保証人を要求されることは減りましたが、経営者個人の保証についてはまだまだ求められることが多くなっています。

しかし、新創業融資制度の活用により無担保・無保証が適用され、創業融資がもっと借りやすく、身近な調達手段となるのです。

関連記事:創業時の救世主!2023年から創業融資で個人保証が不要な制度

【メリット】実績がなくても借入可能

これから創業予定の方や、創業から間もない方は実績や、それに伴う信用がほとんどない状態での申込となります。

そのため大手銀行や都市銀行など、民間金融機関からは融資をお断りされるケースが珍しくありません。

しかしながら、公庫の新創業融資制度では一般的に申込自体が難しいとされる層が対象者として指定されているために、実績や社会的信用がないからと不安を感じる必要はなく、堂々と融資申込が行なえます。

関連記事:創業融資の難易度は準備次第で変わる!審査が通りやすくなる3つの基準

【メリット】上限3,000万円までと高額

融資限度額は3,000万円で、うち1,500万円を運転資金の上限として定めています。

日本政策金融公庫が毎年度公表している「新規開業実態調査」の2023年度版によると、創業時の資金調達額は平均1,180万円で、うち金融機関等からの借入が平均768万円という結果から、上限3,000万円は調達額として十分すぎるレベルだと言えます。

もちろん事業内容にもよりますが、事業資金の全額を新創業融資制度によって調達可能と考えられます。

関連記事:創業融資の代行は行政書士にお任せ!最大3,000万円を融資することも

【メリット】融資実行までスピーディー

一般的な融資の場合は申込から融資実行まで、1か月から3か月ほどかかると言われています。

新創業融資制度は1か月から1か月半ほどで融資実行と、比較的スピーディーに事が運ばれると分かります。

融資実行までかかっている期間に何があるか分かりませんので、なるべくスピードを持って対応してもらえるのは嬉しいポイントですね。

とはいえ、申込には余裕を持って、創業の2か月から3か月前には行ないたいものです。

関連記事:資金調達は5種類!高額・スピード・返済不要の資金調達TOP3

【デメリット】金利がやや高めの設定

担保や保証人を要求しない分、金利はやや高めに設定がされています。

仮に担保を提供する融資を選択した場合の基準利率は1.10%~2.90%ですが、新創業融資制度を選択した場合の基準利率は2.40%~3.60%と、決して低いとは言えない金利になっています。

※利率は令和6年2月1日現在

どちらを取るかという話にはなってきますが、担保や保証人というリスクを回避できるのであれば、多少金利が高くても新創業融資制度を選ぶ創業者は多くいます。

適切に借入額や返済計画を練って、返済時に金利に苦しめられないよう対策しておきたいものです。

関連記事:創業融資は初めの6ヶ月は返済不要!困らない融資の借り方

【デメリット】基本的に自己資金が必要

1章で紹介しましたが、自己資金の要件を満たしていなければ申込すら行なうことができません。

「自己資金の要件を満たすものとする要件」に該当するなら心配いりませんが、該当しない場合は申込前に自己資金の用意について検討が必要です。

自己資金=貯金と考えがちですが実は貯金だけでなく、以下のようなものを自己資金として申告できます。

- 配偶者名義の口座への預貯金

- 第三者からの贈与金や出資

- 資産の売却金

- 退職金

詳しくは関連記事からチェックしてみてください。

関連記事:創業融資の自己資金とは?要件をマスターして正しい準備方法を知ろう

新創業融資制度の適用がおすすめな3つの創業融資

他融資とセットの申請により無担保・無保証が適用される新創業融資制度。

実際に新創業融資制度を適用させることのできる創業融資のなかで、おすすめを3つ取り上げてみました。

大前提として新創業融資制度を適用する場合は新創業融資制度の条件が優先される点は、考慮しておいてください。

新規開業資金

幅広い創業者が対象となる創業融資です。

これから創業予定の方から創業して7年以内の方まで、事業資金を使い道とするならどんな事業者でも申込できる制度となっています。

概要を表で確認しましょう。

| 対象者 | ・これから創業予定の方 ・創業からおおむね7年以内の方 |

| 融資限度額 | 7,200万円 ※うち運転資金4,800万円 |

| 返済期間 | 設備資金20年以内/運転資金10年以内 ※それぞれ据置期間が5年以内 |

| 利率 | 基準利率 1.10%~2.90% ※令和6年2月1日現在 |

| 担保・保証人 | 必要 |

新規開業資金に新創業融資制度を適用させるメリットとしては、長期にわたる返済期間が採用される点と、担保と保証人が不要となる点にあるでしょう。

ただし自己資金要件を含む対象者と融資限度額、利率に関しては新創業融資制度の条件が優先されます。

関連記事:創業融資の返済期間は最長20年!据置期間も併用して負担を減らそう

女性、若者/シニア起業家支援資金

女性の方と、35歳未満または55歳以上の方が対象の創業融資です。

該当する方は特別利率が適用され、基準利率より1%前後低い金利で創業融資が受けられます。

| 対象者 | 女性または35歳未満か55歳以上の方で、下記に該当する方 ・これから創業予定 |

| 融資限度額 | 7,200万円 ※うち運転資金4,800万円 |

| 返済期間 | 設備資金20年以内/運転資金10年以内 ※それぞれ据置期間が5年以内 |

| 利率 | 特別利率A 0.70%~2.50% ※令和6年2月1日現在 |

| 担保・保証人 | 必要 |

新創業融資制度を適用させるメリットとしては、特別利率による低金利が叶う点が大きく、担保や保証人が不要となる点からも、該当する方は必ずチェックしたい制度と言えます。

ただし自己資金要件が追加されるほか、融資限度額は新創業融資制度の条件が優先される点に注意です。

関連記事:起業時に活用したい創業融資!女性向け制度で最高7200万円まで融資

再挑戦支援資金

過去に廃業歴があり、再び創業に挑戦したい方を対象とした創業融資です。

廃業がやむを得ないものと判断されると、廃業に伴う債務返済に充てられるうえ、他融資と比べ返済期間が長くなります。

| 対象者 | ・これから創業予定 上記いずれかに該当し、さらに下記すべてに該当する方 ・廃業歴のある個人または廃業歴のある経営者が営む法人 |

| 融資限度額 | 7,200万円 ※うち運転資金4,800万円 |

| 返済期間 | 設備資金20年以内/運転資金15年以内 ※それぞれ据置期間が5年以内 |

| 利率 | 基準利率 1.10%~2.90% ※令和6年2月1日現在 |

| 担保・保証人 | 必要 |

新創業融資制度を適用させることによって、運転資金の返済期間が通常より5年長くなる点や担保や保証人が不要となる点がメリットとなります。

ただし自己資金要件の追加および、融資限度額と利率については新創業融資制度の条件が優先されます。

関連記事:再挑戦支援資金4つの現実と攻略方法|借金ありでも次こそ成功を掴め

【創業時に使える】その他の資金調達手段

創業時の資金調達先は何も日本政策金融公庫に限られたことではありません。

他にも知っておきたい資金調達手段がありますので、ケースバイケースで活用を検討してみてください。

地方自治体の制度融資

制度融資とは地方自治体と金融機関、信用保証協会が連携して希望者に融資を提供する制度です。

地方自治体が窓口となって申込を取りまとめ、金融機関や信用保証協会が審査のうえ、問題なければ融資実行がなされます。

制度融資を活用する大きなメリットは、地方自治体が金利の一部を負担してくれるところにあります。

地方自治体の金利負担によって、日本政策金融公庫の新創業融資制度は基準利率が2.40%~3.60%(令和6年2月1日現在)なのに対し、制度融資なら実質1%以下、場合によっては0.5%以下の利率で融資を受けられます。

細かい融資限度額や金利、返済期間などは地方自治体によって異なりますので、J-Net21「支援情報ヘッドライン」などで該当の地域を探してみてくださいね。

関連記事:大阪府の創業融資はこの3つ!関西人なら知っておきたい資金調達

信用金庫の創業融資

民間金融機関が創業者向けに融資を提供することはめったにないですが、唯一創業者にやさしい金融機関として、信用金庫を挙げることができます。

信用金庫は金融機関のなかで最も地域に密着した活動を行なっていて、地域の中小企業や個人事業主はもちろん、創業者の資金調達を積極的に支援する姿勢を取っています。

信用金庫の創業融資を活用するメリットとしては、何よりもサポートの手厚さと審査の通りやすさです。

大きな組織ではないためにまとまった金額の調達は難しいですが、創業者の要望に柔軟に応えようとしてくれることでしょう。

また、信用金庫は日本政策金融公庫との「協調融資」を用いることで、さらに高額の融資を受けやすくなります。

どちらか一方だけでは貸付リスクが高いと判断された場合でも、信用金庫と公庫がリスクを分担し合うことでより希望に近い金額の融資審査が通過しやすくなるのです。

関連記事:【保存版】信用金庫で資金調達するべき3つの理由!やり方を完全解説

助成金や補助金

主に厚生労働省が展開している助成金と、経済産業省が展開している補助金という制度があります。

双方ともに支給の形を採っているために返済の必要はありません。

仕組みとしては申請時に実施計画を提出し、審査を通過すれば計画の実施後に支給されるものとなります。

助成金は雇用保険の加入など要件を満たしている必要がありますが、適切に申請すれば原則受給が可能です。

補助金は国で予算が決められているために、要件に該当していたとしても、必ず審査に通過できるとは限らず、難易度は高めと言えます。

注意点としては融資のように事前にまとまった金額を調達できるわけではなく、計画の実施後に使った経費の一部が支給されるという、後払いでの支援となる点です。

計画を実施できるだけのまとまった金額を別の手段で先に準備しておく必要があります。

関連記事:創業融資・補助金活用術!違いの解説と創業時におすすめの補助金5選

クラウドファンディング

寄付や購入といった形で資金調達を募る手段に、クラウドファンディングがあります。

専用サイトやSNSを通してプロジェクトのアピールを行ない、興味や共感を得ることで金銭的支援へと促します。

一人当たりの寄付や購入額は基本的に少額のため、より多くの参加者を集める工夫が必要です。

うまく活用できれば資金調達だけでなく、見込み客となるファンの獲得も同時に叶います。

参加者から借り入れるわけではないので返済義務なども発生しません。

しかし、寄付や購入といった形で金銭的支援を行なってくれた参加者には、商品やサービスの無償提供など、何らかのリターンを準備しておき、無事にプロジェクトが遂行されたのちにも良好な関係性を築いていきたいものです。

関連記事:会社設立はクラウドファンディングで実現!資金とファンを同時に掴め

まとめ

新創業融資制度は創業前や創業から間もない個人が3,000万円上限という高額融資を、無担保・無保証で受けられるという非常に活用しやすい融資制度であると分かりました。

単体ではなく他融資とセットで申請する制度ですので、あらゆる創業融資の特徴からご自身の状況に一番合ったものを選び、新創業融資制度とセットにして低リスクに資金調達を行ないましょう。

資金調達の手段は一つに絞る必要はなく、融資という借入の形以外にも方法はありますので、併用するなどして、ぜひご自身にぴったりの調達手段を見つけてみてください。

新創業融資制度への申込や資金調達についてお悩みの方は、創業に詳しいプロの税理士と即日マッチングできて完全無料の相談可能なコンサルサービス【CEOパートナー】への問い合わせがおすすめです。

コメント

コメント一覧 (60件)

[…] […]

[…] 新創業融資の解説はこちら→新創業融資制度は無担保無保証・高額融資!新規開業者から人気No1 […]

[…] 利率は2.45~3.45%(条件によっては特別利率もあり)で、申込から融資実行まで、平均3週間程度を要します。 申込にあたっては、最寄りの支店にWEBにて予約し、事業計画書を作成の上、来店するとスムーズに案内が受けられます。 詳しくはこちら→新創業融資制度は無担保無保証・高額融資!新規開業者から人気No1 […]

[…] いかなる形であれ、知識は身に付けても実践で活かさなければ意味がないことに気づかされます。 創業融資の詳しい解説はこちら→新創業融資制度は無担保無保証・高額融資!新規開業者から人気No1 […]

[…] 関連記事:新創業融資制度は無担保無保証・高額融資!新規開業者から人気No1 […]

[…] 関連記事:新創業融資制度は無担保無保証・高額融資!新規開業者から人気No1 […]

[…] 新規開業資金の他にも日本政策金融公庫には無担保・無保証でお金を借りれる「新創業融資制度」もあります。新規開業資金との違いなどより詳しく知りたい方はこちらの記事も参考にしてみてください。 参考記事:新創業融資制度は無担保無保証・高額融資!新規開業者から人気No1 […]

[…] この融資を受けることができると他の融資にも有利になりますので、最初に検討してほしい制度になります。 デメリットとしては審査に落ちると半年間は再申請できないこと、担当者を選ぶことができないことが上げられます。 さらに新創業融資制度について詳しく知りたい方はこちらの記事もチェックしてください。 関連記事:新創業融資制度は無担保無保証・高額融資!新規開業者から人気No1 […]

[…] 資金不足が心配なら、実績のない起業時でも融資が受けられる”創業融資”も検討してみましょう! 創業融資について知りたい方はこちらの記事を参考にしてみてください。 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も 関連記事:新創業融資制度は無担保無保証・高額融資!新規開業者から人気No1 […]

[…] 関連記事:新創業融資制度は無担保無保証・高額融資!新規開業者から人気No1 関連記事:起業するならこの給付金をもらっとけ!知って得する豆知識! […]

[…] 新創業融資制度についてもっと詳しく知りたい人はこの記事もおすすめです。 関連記事:新創業融資制度は無担保無保証・高額融資!新規開業者から人気No1 […]

[…] […]

[…] 関連記事:新創業融資制度は無担保無保証・高額融資!新規開業者から人気No1 […]

[…] 日本政策金融公庫であれば無担保無保証で融資を受けれる新創業融資制度があります。 […]

[…] […]

[…] 初めて起業する人におすすめなのが日本政策金融公庫の「新創業融資制度」です。 […]

[…] こちらは日本政策金融公庫の融資制度です。名前の通り女性と35歳未満と55歳以上の男性を対象にした制度です。 資金の使い道は事業を開始するための準備や開業後の資金であればOKです。 […]

[…] […]

[…] […]

[…] […]

[…] […]

[…] 新創業融資制度とは、事業開始後に税務申告2期を終えていない方を対象とした、担保および保証人が不要となる、2014年3月1日に「新創業融資制度の改正」により新たに制定された制度です。 […]

[…] 新創業融資制度とは、事業開始後に税務申告2期を終えていない方を対象とした、担保および保証人が不要となる、2014年3月1日に「新創業融資制度の改正」により新たに制定された制度です。 […]

[…] 公庫の代表的な「新創業融資制度」もそのひとつ。 […]

[…] 新創業融資制度は、他融資制度と併用して利用できる融資制度です。 […]

[…] 新創業融資制度は、日本政策金融公庫が取り扱う融資制度です。 […]

[…] 新創業融資制度では、自己資金の要件を免除できる条件もありますのでこちらの記事で自己資金免除の要件をチェックしましょう。 […]

[…] […]

[…] […]

[…] 特に新規事業のための融資「新創業融資制度」は積極的に融資を行っているのでおすすめです。 […]

[…] そこで国は原則無担保・無保証の創業融資「新創業融資制度」を誕生させました。 […]

[…] 関連記事:新創業融資制度が選ばれる5つの理由!1,000万円が無担保無保証 […]

[…] 創業融資の希望者からダントツで頼られる日本政策金融公庫の「新創業融資精度」の自己資金要件を確認していくとともに、自己資金として認められるもの・認められないものを合計10個挙げていきます。 […]

[…] 代表的な創業融資は「新創業融資制度」。 […]

[…] 新創業融資制度 […]

[…] そこで、まずは新創業融資制度の特徴について詳しく解説していきます。 […]

[…] […]

[…] […]

[…] […]

[…] […]

[…] 国民生活事業の場合、同じく日本政策金融公庫の「新創業融資制度」と併用することにより、無担保・無保証人で創業融資を借入することが可能となります。 […]

[…] […]

[…] 新創業融資制度は日本政策金融公庫が行っている融資制度で、原則として無担保・無保証人で利用できます。 […]

[…] 創業塾の講義を受講し証明書が発行されれば、日本政策金融公庫で「新規開業資金」の融資制度を利用する際に、通常よりも低い利率で融資を受けることが可能です。 […]

[…] 1番は新創業融資制度がおすすめですが、条件によっては他の制度の方がメリットがあることも。 […]

[…] 新創業融資制度は、新しく起業をする人々や新しいビジネスアイデアを持つ起業家に対して、資金を提供する制度です。 […]

[…] 融資希望者の9割が選ぶ日本政策金融公庫の「新創業融資制度」 […]

[…] 関連記事:新創業融資制度は無担保無保証・高額融資!新規開業者から人気No1 […]

[…] 日本政策金融公庫の創業融資制度「新創業融資制度」では、創業後2期目を迎えるまでになります。 […]

[…] 関連記事:新創業融資制度は無担保無保証・高額融資!新規開業者から人気No1 […]

[…] 関連記事:新創業融資制度は無担保無保証・高額融資!新規開業者から人気No1 […]

[…] 関連記事:新創業融資制度は無担保無保証・高額融資!新規開業者から人気No1 […]

[…] しかし、諦めきれなかったAさんは税理士に相談しました。 Aさんの保険営業した経験から集客力があること、前職のジムで顧客がついていたこと、独自性のある会員システムを計画したことを事業計画書と面談で猛アピールしました。結果として日本政策金融公庫と信用金庫から総額2000万円の融資に成功しました。 […]

[…] あれ、知識は身に付けても実践で活かさなければ意味がないことに気づかされます。 創業融資の詳しい解説はこちら→新創業融資制度は無担保無保証・高額融資!新規開業者から人気No1 […]

[…] 関連記事:新創業融資制度は無担保無保証・高額融資!新規開業者から人気No1 […]

[…] 関連記事:新創業融資制度は無担保無保証・高額融資!新規開業者から人気No1 […]

[…] 創業融資についてもっと知りたいという人はこちらも参考にしてみましょう! 関連記事:【決定版】創業融資で資金不足を一発解決!最大3000万円融資も 関連記事:新創業融資制度は無担保無保証・高額融資!新規開業者から人気No1 […]

[…] 関連記事:新創業融資制度は無担保無保証・高額融資!新規開業者から人気No1 […]

[…] 日本政策金融公庫の新創業融資制度の条件の1つに「創業時において創業資金総額の10分の1以上の自己資金を確認できる方」とされています。 […]

[…] 関連記事:新創業融資制度は無担保無保証・高額融資!新規開業者から人気No1 […]